基于数据包络分析的房地产投资项目财务效率评价研究

2011-07-12 06:51:42李小程

湖南财政经济学院学报 2011年4期

李小程

(深圳东海集团有限公司,广东深圳 518040)

房地产投资项目的财务评价是项目投资分析的核心内容[1],具有重要的实际应用价值与理论价值。关于房地产投资项目财务评价模型及其理论问题,已有文献进行了大量有益的探索。诸如因子分析法(徐尚友,郑垂勇,2003)[2]、层次分析法 (牛建华,2006)[3]、成本费用分析与风险分析方法 (丁玉华,2008)[4]、实期权理论 (高晓薇,2008)[5]、现金流量法 (王风明,2009)[6]、灰色关联度分析法 (陈兵,2010)[7]等大量方法与理论已经引入了房地产投资项目的财务评价过程中。这些方法各有优劣,各有其适用环境。

但是,笔者发现上述文献及其涉及的评价方法与理论,都是基于财务状况绝对能力的评价,而没有进行效率性评价。事实上,绝对能力与效率是有差别的。换言之,财务状况好,并不意味着投入产出的效率高,状况好的原因可能在于大量的投入引起相对多的产出。对投资项目进行财务评价,既要评价其绝对能力,也要评价其相对效率。因为企业的经济资源是稀缺的,在资源受到约束的情况下,要十分关注投资项目的投入产出效率。因此,对项目投资进行效率评价是十分必要的。

基于此,笔者引入DEA法,应用C2R模型和C2GS2模型来分别评价房地产项目投资的规模效率和技术效率,并且分析各种投入与产出要素是否存在“冗余”或者“不足”现象,从而为企业提供更具现实意义的决策参考。

一、DEA在房地产投资项目财务效率评价研究中的应用依据

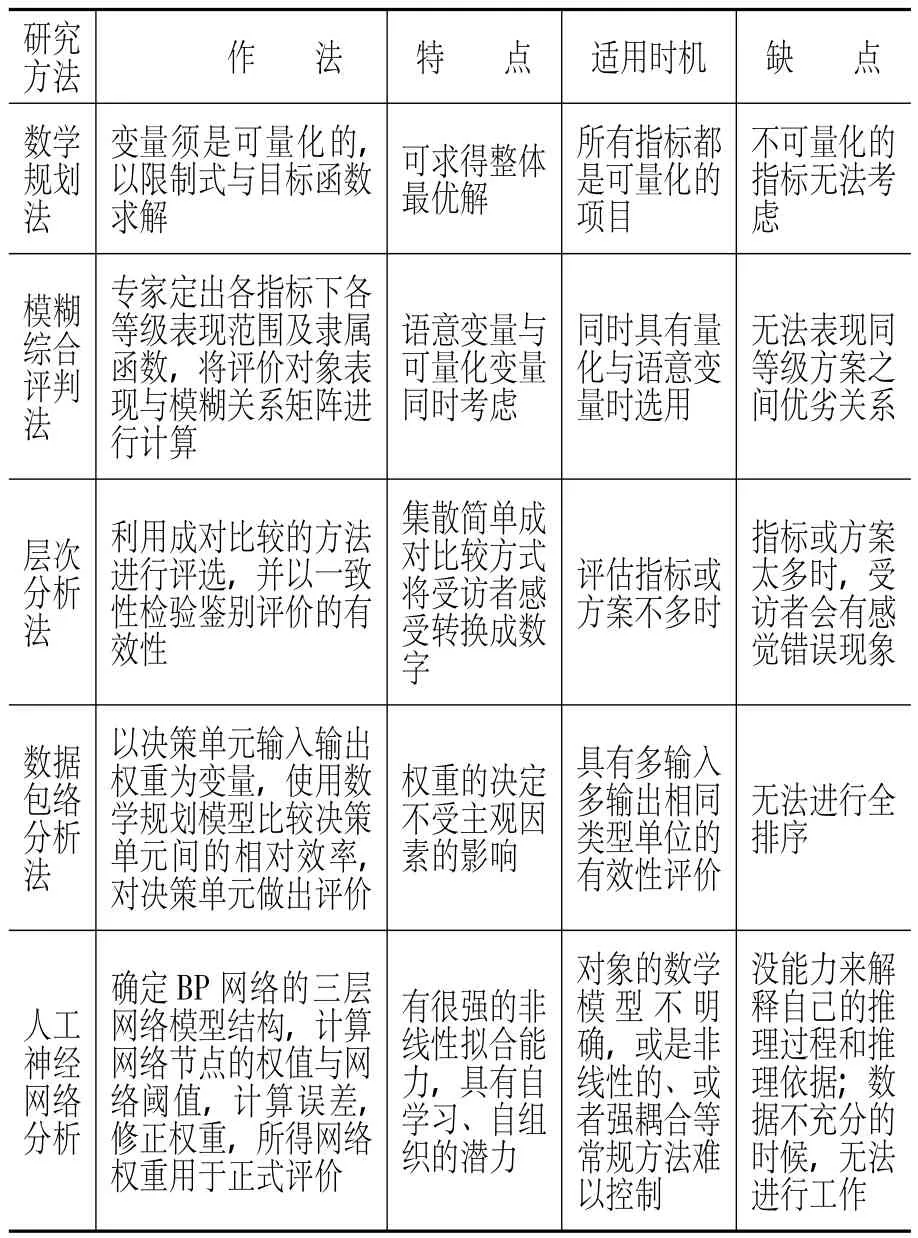

目前,在系统评价的方法和模型方面,国内外所采用的方法主要有数学规划法、层次分析法、数据包络分析、神经网络分析、模糊综合评价法等,这些方法各有其优劣,各有其适合的研究环境 (见表1)。

运用DEA进行房地产项目投资效率评价,原因在于其具有以下优点:第一,无须设置权重,每一输入输出的权重不是根据评价者的主观认定,而是由决策单元的实际数据求得的最优权重。第二,可以同时处理多项投入与产出,无须预设生产函数与参数估计;第三,模式的目标函数值不受投入产出项计量单位的影响,如以元或万元计量其效率均相等;第四,得到的结论具有特定的经济意义,可解释、实用性强。可以通过结论了解各决策单位资源使用状况,进而提供管理阶层研定相关改善决策时的参考。

表1 几种常见的评价模型比较表

DEA特别适用于具有多输入多输出的复杂系统。而通过模糊综合评价法、层次分析法、灰色关联度分析法等评价模型,其评价的结果是系统的绝对能力。而如果要揭示系统的输入输出效率,则需要采用回归分析等方法做进一步的分析。这样就存在两个缺陷:一是得出的结果是一个粗略的效率评估值,难以将一些细化的、特定的经济意义表达出来,实用性不强;二是需要大量样本,可操作性较差。因此,针对房地产投资项目这样一个具有多输入多输出的复杂系统,对财务效率评价问题,应用DEA方法进行综合评价是可行的、合理的。

二、DEA输入输出指标体系的构建

1、DEA输入输出指标体系的构建原则

(1)精简性。要考虑评价指标的数量,大量的输入、输出指标将导致有效DMU数目的增加,从而降低DEA方法的评价功能。评价指标应在满足目的性前提下尽量精简。输入、输出指标总数不宜超过决策单元数量的1/3。[8]在实际应用过程中,可在评价目标的指导下先搜集一组全面性的指标,再根据实际情况对指标进行精简筛选;在精简筛选时根据关联性进行筛选,必要时根据多样性保留多套指标,并使指标体系的指标数量m与决策单元数目n保持如下关系:2m≤n≤3m。[9]同时,DEA要避免指标之间的强线性关系。

(2)可操作性。评价指标应能通过一定的方法来测量或通过某种可靠的手段来进行预测。无法评测的指标是没有意义的。

(3)确定输入输出指标。首先根据投入产出的逻辑关系来确定,但由于系统的复杂性,在确定被评价对象的输入和输出时,哪些指标是属于输入指标,哪些指标是属于输出指标,有时并不十分明显,而是比较模糊。一般来说,在DEA评价中,根据效率比的原则,输入应越小越好,输出则越大越好。因此,在遇到难以确定指标性质的情况时,应分析被评价对象的特点,将越大越好的正向指标作为系统的输出指标,而把越小越好的负向指标作为系统的输入指标。

2、房地产投资项目财务效率评价DEA指标体系的建立

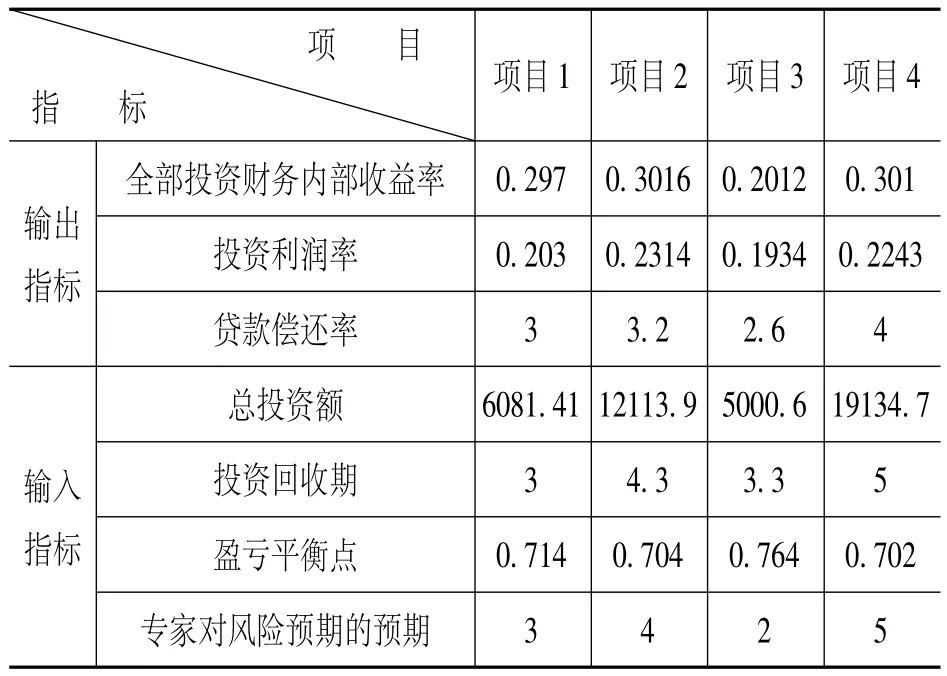

关于房地产投资项目的财务评价指标体系的建立,已有许多学者进行了大量研究,其方法理论已经趋于 成熟。借鉴牛建 华 (2006)[3]与 陈 兵(2010)[7]的研究成果,笔者初步选用总投资额、全部投资财务内部收益率、投资利润率、贷款偿还率、投资回收期、盈亏平衡点、专家对风险预期的预期7个指标来进行房地产投资项目的财务绩效评价。笔者发现这七个指标之间的投入产出关系十分明显。再根据前述DEA输入输出指标体系的构建原则,构建本文的评价指标体系,确定总投资额、投资回收期、盈亏平衡点、专家对风险预期的预期四个指标作为输入指标,选择全部投资财务内部收益率、投资利润率、贷款偿还率这三个指标作为输出指标。

三、基于DEA的房地产投资项目财务效率评价模型的构建

1、DEA综合有效性评价:C2R模型

(1)以一个项目为一个决策单元DMU,计算各决策单元的输入输出指标 (根据收集的数据资料)

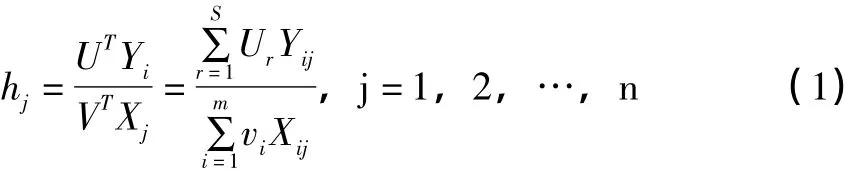

设Xij为第j个决策单元对第i种类型输入的投入量,Yij为第j个决策单元对第r种类型输出的产出量,Xij、Yij根据收集的数据资料计算。

数据包络分析DEA尽量避免分析者主观意志的影响,并不事先给定输入,输出权向量:V=(v1,v2…,vm)T,U= (u1,u2…,um)T。

(2)计算每个决策单元相应的效率评价指数

总可以适当地取权系数v和u,使得hj≤1。

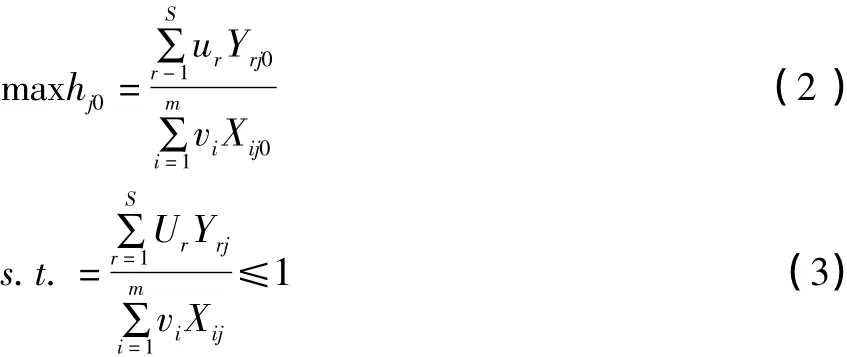

对决策单元进行效率评价。一般来说hj越大,表明决策单元能够用较少的输入得到相对较多的输出。这样,我们要对决策单元DMUj0进行评价,看决策单元DMUj0在这n个决策单元DMU中相对来说是不是最优的。我们可以考察当尽可能地变化权重时,hj0的最大值究竟是多少。以第j0个决策单元的效率指数为目标,以所有决策单元的效率指数为约束,构造C2R模型。

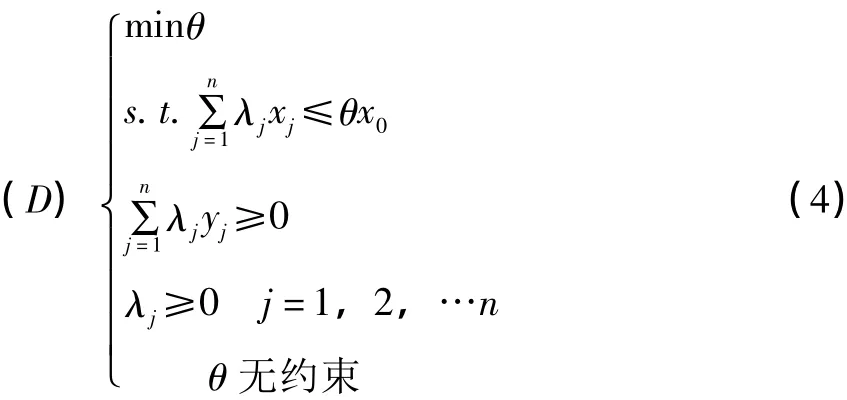

(3)构造C2R模型

其中 V= (v,v,…,v)T≥0,U= (u,12m2u2,…,um)T≥0

上式为一个分式规划问题,使用Charnes-Cooper变化,转化为线性规划模型。用线性规划的最优解来定义决策单元的有效性。并转化为对偶问题,方便从理论上及从经济意义上作深入分析:

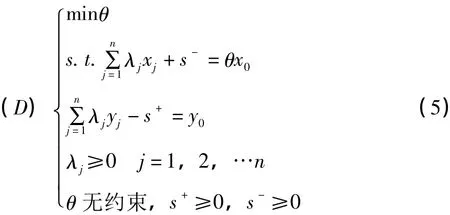

引入松弛变量s+和剩余变量s-,将上面的对偶问题转化为标准形式:

(4)求解C2R模型

求解上面的线性规划问题:

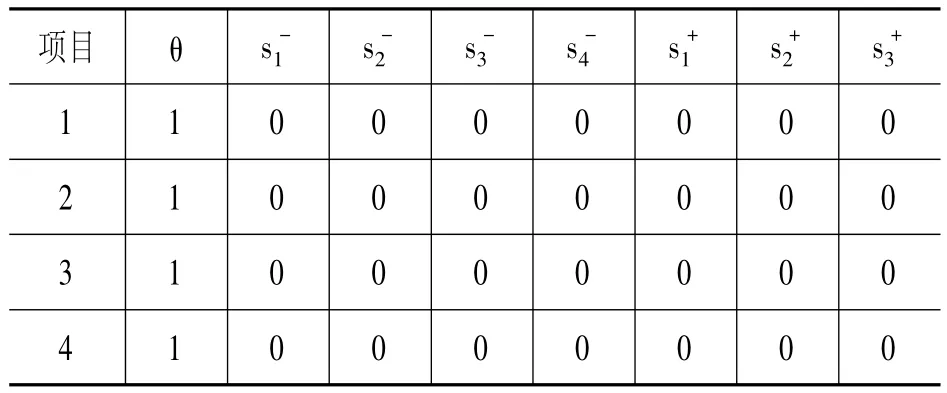

第一,若θ*=1,且s*+=0,s*-=0,此时决策单元j0为DEA有效。决策单元j0的可持续发展同时为技术有效和规模有效。其中s*+表示产出的“亏量”,s*-表示投入的“超量”。此时不存在“超量”投入及“亏量”产出。

第二,若θ*=1,但至少有某个输入或输出松弛变量大于零。此时决策单元j0为弱DEA有效。决策单元j0的可持续发展不是同时为技术有效和规模有效。此时表明某些方面的投入仍有“超量”,某些产出存在“亏量”。

第三,θ*<1,此时决策单元j0不是DEA有效。决策单元j0的可持续发展既不是技术效率最佳,也不是规模收益最佳[10][11]。

2、DEA技术有效性评价:C2GS2模型

C2R模型是用于评价DMU的技术和规模的综合效率。在C2R模型下DEA有效,从生产函数角度来说既是技术有效又是规模有效的。但对于非DEA有效的决策单元,C2R模型的解却无法给出更为详尽的解释。因此,再用单纯评价DMU间相对技术有效性的模型对上述全部数据再次进行评价。对DEA有效性系数不为1,非DEA有效的DMU,分析它们的技术有效性及其规模收益状况。

C2GS2的输出模型:

依次转化为标准形式及其对偶问题,求解。

C2GS2输出模型下,某参评的决策单元 (DMU)的θ值为1时,则表示该决策单元为评价目标下的技术有效,意味着在保持投入量不增加的情况下,以其它决策单元的实际投入产出水平为参照物,该决策单元的产出要素不能整体按比例扩大,已经是最高水平。若不等于1,则不管规模效率如何,必不为技术有效,也就意味着在投入水平不增的前提下,产出要素还可以整体按一定比例扩大,该决策单元还没有处于有效前沿面上。

四、实例研究

1、模型求解

为了便于分析和比较,笔者选用牛建华(2006)[3]和陈兵 (2010)[7]的数据进行实例检验。这两篇文献运用两种不同的数学方法 (层次分析法与灰色关联度分析法)已经对房地产投资项目财务状况的绝对能力进行了评价。笔者运用DEA法对房地产投资项目的财务绩效进行评价,比较不同项目的规模效率和技术效率,并且分析各种资源的使用状况。现有四个房地产投资项目,将其视为四个决策单元,其数据和DEA输入输出指标见表1。

表2 四个房地产项目某会计期间的财务指标数据及其DEA输入输出指标①

根据前述C2GS2模型,应用WINQSB软件求解,得到C2GS2模型的解,见表2。

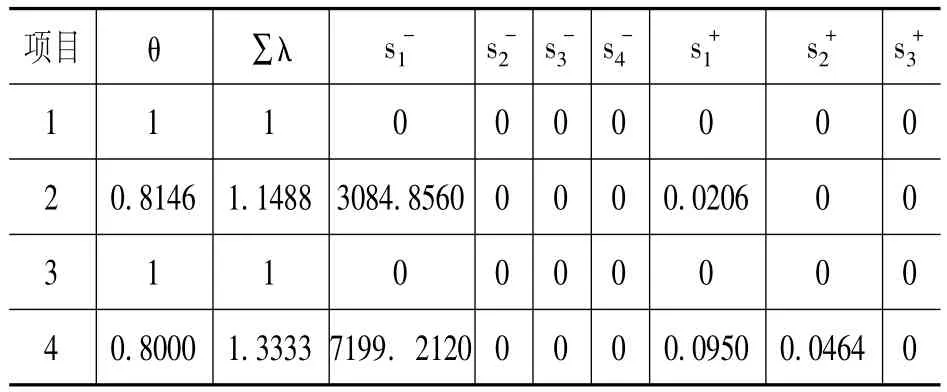

表3 房地产投资项目综合有效性评价结果 (模型)

根据前述模型,计算模型的解,见表3。

表4 房地产投资项目技术有效性评价结果 (模型)

2、DEA求解结果的经济分析及其与层次分析、灰色关联度分析结果的比较分析

根据C2R模型的求解结果,项目1与项目3是DEA有效的,且s*+=0,ss*-=0,意味着项目1与项目3的财务状况同时为技术有效和规模有效,已经实现了投入产出资源的有效配置。而项目2与项目4是DEA无效的,并且∑λ>1,表示这两个项目的规模收益递减。同时,项目2与项目4存在s*+≠0,s*-≠0的情况,说明存在资源投入或者系统产出的“不足”或“冗余”,可以进一步优化资源配置。在DEA无效的项目2与项目4中,项目2的θ值大于项目4,说明项目2的资源配置效率比项目4要好。再根据C2GS2模型的求解结果,θ值为1,说明所有项目都已经实现了技术效率的最优,如果投入不增加,产出水平不能整体按比例扩大。

在此处,我们继续分析各个s*+值与s*-值,即分析各种资源的配置情况,以便为企业进行资源的优化配置提供决策参考,这也是DEA评价最具应用价值之所在。对于项目2而言,总投资存在“超量”,即投资过度,全部投资财务内部收益率存在产出的“亏量”,即这一产出不足。对于项目2来说,减少投资额度,促进全部投资财务内部收益率增加,可以提高效率。对于项目3而言,也存在总投资过度的问题,并且全部投资财务内部收益和投资利润这两个产出都存在不足,因此建议减少总投资额,提高投资效率。

牛建华 (2006)和陈兵 (2010)分别运用层次分析法和灰色关联度分析法对这4个项目的财务状况进行了评价,得出了相同的研究结论。其评价结果表明项目2的财务状况最优,项目3,项目4次之,项目1最劣。而本文的研究结果表明,项目1与项目3的效率最高,好于项目2与项目4,项目2的效率又好于项目4。两种结论看起来似乎存在矛盾。其实不然。如前所述,绝对能力与效率是存在区别的,财务状况好,不一定意味着投入产出的效率高,状况好的原因可能在于大量的投入引起相对多的产出。两篇文献评价的是房地产投资项目财务状况的绝对能力,而DEA评价的是房地产项目的投资效率。文献研究结果显示项目2的财务状况最优,原因在于其总投资额等投入要素多,从而引起产出较多,而绝不意味着项目2的投入产出的效率最高。同理,项目4也是大量投入引起相对多的产出,并非意味着项目4的投入产出效率高于项目1。两相验证,项目2与项目4相比,无论是绝对能力还是产出效率,项目2都好于项目4,无论是否存在资源约束问题,项目2都比项目4好。因而在不存在资源约束的前提下,即如果企业各种资源投入不受限制,项目投资要采用项目2、项目3,项目4、项目1的优劣顺序。但是在存在资源约束的状况下,由于项目2、项目3需要大量投入,其产出又只是“相对多”,这时候就要综合平衡能力与效率,促进房地产项目投资的最优选择与配置。

笔者发现,将DEA进行房地产项目投资的效率评价,与层次分析、模糊综合评价、灰色关联度评价等方法综合起来,可以更加全面科学地评价选择对象。而DEA的突出优势在于其客观性强,是基于效率的评价,并且研究结论具有经济意义,能深入分析各种资源的配置情况,为企业投资提供决策参考,这是其他评价方法所不具备的。

五、结语

有别于以往的基于绝对能力的评价,笔者应用数据包络分析的C2R模型和C2GS2模型评价了房地产项目投资的规模效率和技术效率。研究表明,应用数据包络分析法对房地产投资项目进行评价,无须设置权重,克服了层次分析法等主观性较强的缺点。同时,数据包络分析得到的结论具有特定的经济意义,可解释、实用性强,可以通过结论了解各决策单位资源使用状况,为管理层决策提供参考。

[1]潘蜀健.房地产投资分析[M].北京:高等教育出版社,1994,(2):78-83.

[2]徐尚友,郑垂勇.因子分析法在投资项目财务综合评价中的应用[J].技术经济与管理研究,2003,(1):54-55.

[3]牛建华.基于层次分析法的房地产投资项目财务评价研究[D].河北工业大学硕士论文,2006:47-48.

[4]丁玉华.金马怡园房地产开发项目财务评价 [D].中国海洋大学硕士论文,2008:34-35.

[5]高晓薇.投资项目财务评价指标及决策方法的修正研究[D].西安科技大学硕士论文,2008:17-18.

[6]王风明.基于现金流量的房地产投资项目财务评价与分析[D].北京交通大学硕士论文,2009:23-24.

[7]陈 兵.基于灰色关联度分析的房地产投资项目财务评价研究[J].湖南财经高等专科学校学报,2010,(2):115-117.

[8]叶世绮,颜彩萍,莫剑芳.确定DEA指标体系的B-D方法[J].暨南大学学报 (自然科学版),2004, (6):249-255.

[9]魏权龄.评价相对有效性的DEA方法——运筹学的新领域[M].北京:中国人民大学出版社,1988:29-30.

[10]魏权龄.评价相对有效性的DEA方法 [M].北京:中国人民大学出版社,1988.67-75.

[11]丁文恒,冯英俊,康宇虹.基于DEA的投资基金业绩评估[J].数量经济技术经济研究,2002,(3):98-101.

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

纺织科学研究(2021年9期)2021-10-14 08:52:10

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

中国交通信息化(2017年9期)2017-06-06 07:14:54

河南水利年鉴(2017年0期)2017-05-19 02:29:27

项目管理技术(2016年8期)2016-05-17 05:39:14

中国交通信息化(2015年3期)2015-06-05 03:53:39