基于债券市场利率期限结构的货币政策效果分析*

2011-07-07 09:12康书隆

东北财经大学学报 2011年6期

康书隆

(东北财经大学 应用金融研究中心,辽宁 大连 116025)

货币政策对于产出刺激作用的持续性和对通货膨胀的影响是评价货币政策有效性的主要因素,也是学术界关注的焦点之一。特别是在全球经济形势日益复杂多变的情况下,合理货币政策的选择和制定是当前的热点、难点问题。本文通过对2008年末这一轮宽松货币政策效果的科学评估,在当前我国大的经济背景下,分析我国货币政策的传导机制,以及货币政策效果的有效性和持续性,为应对当前全球及国内复杂的经济形势下制定科学、有效的货币政策提供实证依据。

本文以中国国债的利率期限结构曲线作为研究对象,通过考察货币冲击对利率期限结构曲线的影响,分析短期利率变化对产出刺激的短期和长期效果,并通过长期利率和预期通胀之前的关系研究货币冲击对于通胀的持续影响。

一、文献综述

国内外学者在这一领域内做了大量的研究,其中较为有代表性的有Estrella和Hardouvelis选取1955—1988年的美国季度数据作为分析对象,运用线性回归模型进行研究。实证结果表明,期限利差对未来4年内的实际经济变量具有较强的解释能力,对未来1年半内的经济增长率具有较强的边际解释能力[1]。Fama提出可用利率期限结构来分析未来通货膨胀的大小,发现长期利率同通胀率之间存在非常显著的正相关性[2]。Goodfriend指出,国债的长期收益率是估计未来通胀率的有效指标 ,美联储也已应用该指标作为衡量公众的长期通胀预期[3]。

就中国利率期限结构与宏观经济变量之间的相关性问题,现有的研究成果相对较少,只是在近期才有部分学者开始关注这一问题。刘金全等采用结构VAR模型考察了宏观经济冲击通过利率期限结构的变化影响,发现货币冲击、供给冲击和价格冲击都对短期利率产生了持续显著的影响,而对长期利率则没有显著作用效果;宏观经济冲击只对收益曲线的截距参数具有显著影响,而对收益曲线的斜率参数和曲率参数的影响微弱[4]。石柱鲜等基于VAR-ATSM模型对中国利率期限结构与经济增长、通货膨胀和利率的相互关系进行分析,结果发现,在不同期限利差中,较长期利率利差对经济增长率和通货膨胀率的短期预测能力较弱,而中长期预测能力较强;经济增长、通货膨胀和短期利率冲击对不同期限利率在短、中期内产生正向影响[5]。

与其他研究学者不同,考虑到收益率曲线及其他经济变量的非平稳性,在本文中,作者采用了VEC模型以避免时间序列的非平稳性对于结论的影响。同时,作者借助利率期限结构曲线,重点考察货币冲击如何通过市场利率影响实体经济,以及市场利率如何形成预期通胀这一货币政策的传导过程,以说明从货币供应到利率改变,直至产出变化和通胀形成的这一具体过程。最后,同以往研究者结论不同,本文研究发现,货币冲击对于短期和长期利率影响明显,但是作用时间不同,说明了货币政策对于产出刺激的即时性及对通胀影响的长期性,并定量分析了货币冲击对于产出和通胀作用的强度和时限,为理解我国当前货币政策传导过程提供了具体的量化分析指标。

二、样本数据采集和模型估计方法

由于本文采用利率期限结构曲线作为研究的基本对象,因此,期限结构曲线质量的优劣将很大程度上影响实证结果的分析质量和结论的可靠性。为此,在本文中,选取2002年1月—2008年12月间在上海证券交易所交易的国债价格,利用在国外研究中通行的Fama-Bliss方法作为剥离利率期限结构曲线的手段,估计债券交易价格中隐含的国债收益率曲线。该方法具有如下显著特点:(1)该方法具有较强的样本外预测能力。(2)该方法具有结构简洁且经济含义明确的特点。(3)该方法估计简单,结果稳健,且精度高。基于该方法的优势,各国学者在研究利率期限结构问题时,均用该方法估计的利率期限结构曲线作为研究同债券市场利率相关问题的基本数据。①在美国的GRSP数据库中,用该方法估计的利率期限结构曲线作为研究使用的标准数据,供学者下载。由于研究问题的重点和篇幅所限,本文并未对该方法展开介绍,具体估计过程请参考作者之前发表的文章[6]。

三、模型与实证分析

在本部分中,我们将利用估计出的利率期限结构曲线的数据,考察货币冲击对利率期限结构和预期通胀影响的持续性、利率变化对产出变化的短期及长期影响,最后分析利率、货币冲击、产出和预期通胀之间的互动关系。我们将建立包含短期、中期和长期利率以及产出、预期通胀和货币供应量的向量误差修正模型VEC。由于VEC模型一方面可以分析变量之间相互作用的短期效果,同时也能分析变量之间相互作用的长期效应,故能够较好满足本文的研究目标。

1.模型的建立及估计

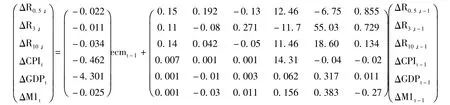

其中,yt= (R0.5,t,R3,t,R10,t,CPIt,GDPt,M1,t)',R0.5,t、R3,t和 R10,t分别代表 0.5 年、3 年和10年期国债即期利率,CPIt、GDPt和M1,t分别代表预期通胀、②当期预期通胀由过去6个月实际预期通胀的加权平均确定。产出水平和M1货币供应增长率。β为6×1的矩阵,其列所表示的各变量的线性组合都是一种协整形式,因此β称为协整向量矩阵,1为协整向量的个数。令β'yt-1=ecmt-1为误差修正项,其反映了变量之间的长期均衡关系。α也是6×1的矩阵,其每一行元素是出现在第i个方程中的对应误差修正项的系数,即调整系数,反映了变量之间的均衡关系偏离长期均衡状态时,将其调整到均衡状态的调整速度,为调整参数矩阵。模型 (1)中差分项的滞后阶数为1,③滞后阶数由柯西舒瓦茨准则确定。且其系数反映了各变量的短期波动对被解释变量的短期变化的影响。其中协整向量的估计结果如表1所示。

表1 协整向量矩阵β的估计结果

令,ecmt-1=R10,t, +7.03R0.5,t, +6.75R13,t-0.026CPIt+0.014GDPt-0.75M1t+1.71 为方 程(1)中的误差修正项,则向量Δyt中的各分量的误差修正模型估计方程如下:

其中,所有回归方程的误差修正项均不为零,且所有误差修正项系数均显著为负,这说明,从长期来看,各变量之间不仅存在着一般均衡关系,且都有向一般均衡调整的趋势,且调整的速度由误差修正项的系数决定。回归方程残差是平稳序列,说明变量之间存在协整关系,并且,回归方程的F统计量均显著,说明模型的设定是基本合理的,能够反映出各个变量之间的动态相互作用关系。下面我们将就公式 (1)中向量误差修正模型估计的结果及各宏观变量对货币供应冲击的脉冲响应函数来分析货币冲击对利率和预期通胀、预期通胀对利率以及利率对产出的动态影响。

2.货币供应量对于不同期限利率的冲击

我们将利用上述估计的VEC模型,通过脉冲响应函数来分析货币冲击对于不同期限利率增量变化的短期及长期影响,进而说明当前我国货币政策对于市场利率的影响的强度及时效性。

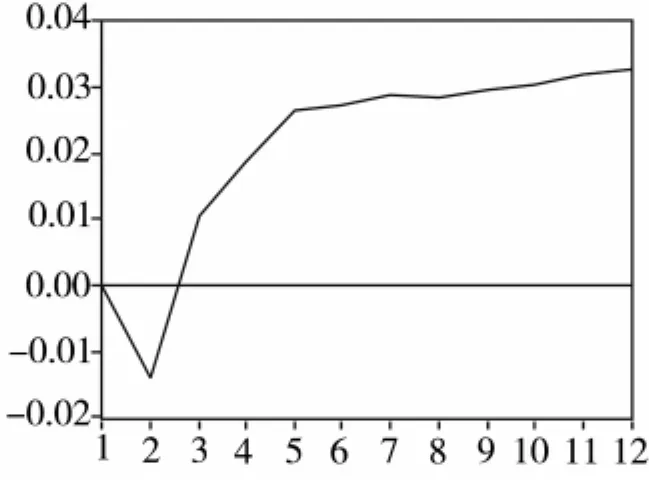

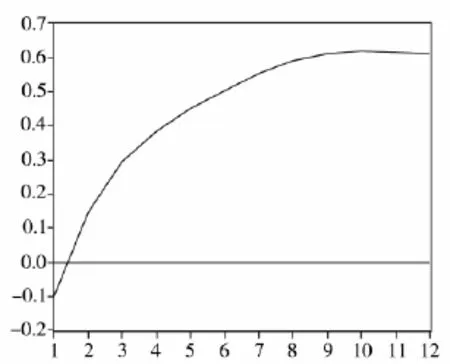

图1—图3分别画出了短期、中期和长期利率基于VEC模型下对货币供应冲击的脉冲响应函数。通过观察我们可以发现,货币供应冲击在短期内 (1—3个月)能够降低短期和中期利率,但是,对长期利率的影响甚微,并且这种效果随着利率期限的延长而下降。此外,随着时间的推移,货币供应冲击对利率的影响为正,即利率水平结束下降后有显著的上升趋势,并且这种趋势随着时间的推移而增强。对于中、长期利率而言,利率增量所受到货币供应冲击的影响在货币供应量发生改变后的6个月左右达到高峰,此后对利率增量影响逐渐减弱。该分析结果表明,货币供应量增加对降低利率的影响有限,且影响期限较短,货币供应量的增加在中、长期内会较大幅度提高利率水平,并在长期内把整个期限结构曲线保持在一个较高的水平,即推动了整体利率的上扬。

图1 短期利率的脉冲响应函数

图2 中期利率的脉冲响应函数

图3 长期利率的脉冲响应函数

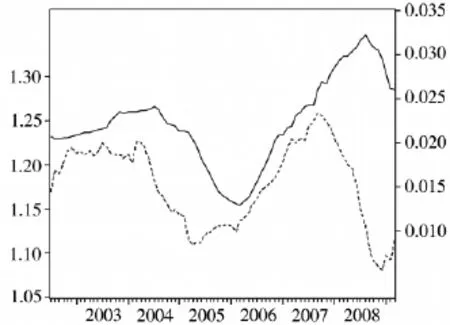

从图4中可以看出,从长期来看,货币供应量同短期利率的走势一致,保持同升同降的关系,只是货币供应增长率要领先于短期利率的变化一段时间,市场利率相对于货币供应与调整存在一定的时滞。这说明,在长期利率是未来短期利率均值预期的预期理论下,长期利率在短期内受到货币冲击的影响较小,但是,在中长期内,会随着短期利率的上扬而逐渐上扬,该上扬趋势将滞后于短期利率的上扬,但持续时间更长,这同我们通过VEC模型的脉冲响应函数分析得到的结果相同,说明了实证结果同理论的结论分析保持一致。

3.货币供应量对于预期通胀以及预期通胀对利率的长期影响分析

公式 (1)的估计结果显示,同货币供应量一样,预期通胀率在短期内也对各期限的利率水平具有显著的影响。然而,从长期来看,货币供应量的增加会改变物价水平,进而提高预期通胀并提升利率水平。如同弗里德曼曾经说过的“通货膨胀永远是货币现象”,在此,我们将通过预期通胀对货币冲击的脉冲响应函数来分析货币冲击对通货膨胀的影响强度及持续期限;并进一步分析各期限利率对通货膨胀的冲击影响及时限。我们期望分析货币供应冲击通过价格机制的传导最终对市场利率的长期影响,为了解货币政策对利率的最终效果提供政策依据。

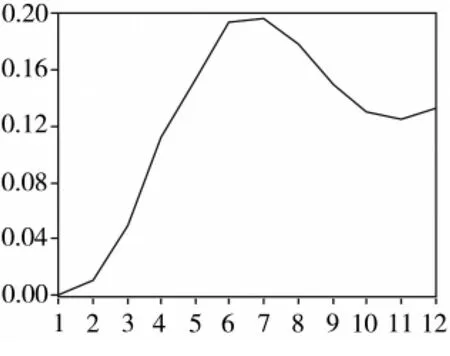

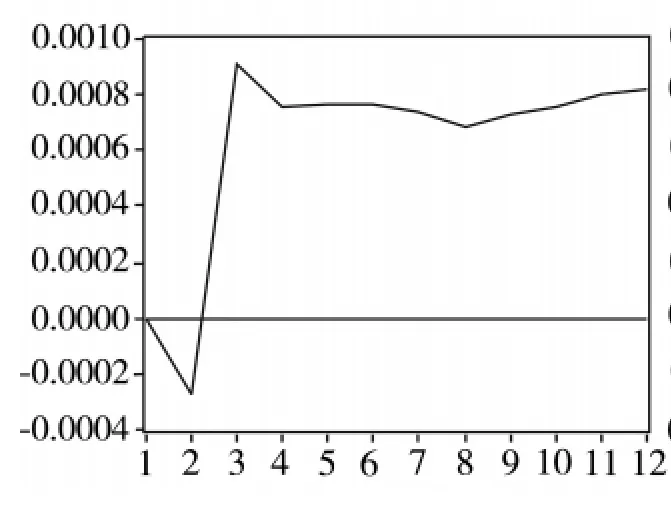

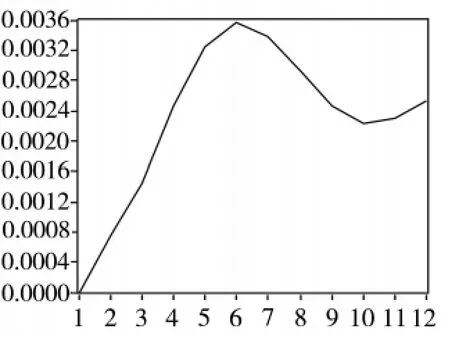

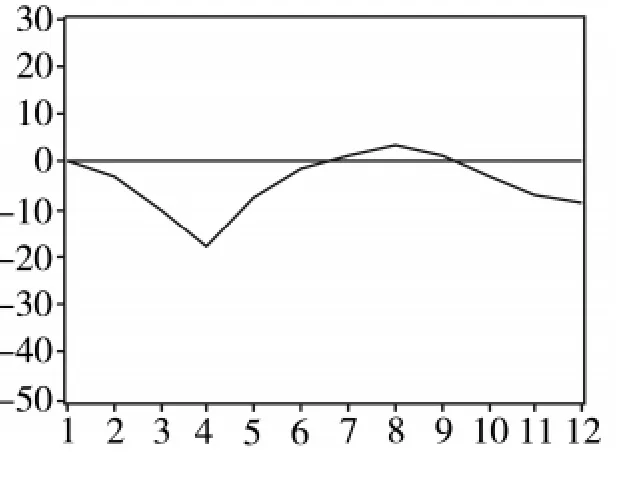

图5显示了预期通胀对于货币供应冲击的脉冲响应函数。从该图可以看出,预期通胀对货币冲击的反应为正,且反应时效较长,从货币冲击开始至预期通胀达到顶峰,共用了8—9个月的时间,并且在此后一直基本维持在该高位水平上。该结果显示,在我国,预期通胀将在货币冲击之后3个季度左右达到顶峰。通过模型分析,从年初开始的宽松的货币政策导致的通胀预期在2009年的3—4季度开始走高,并在此后的时间里一直维持高位运行,这说明了具有时滞性的通胀预期一旦形成,将具有很强的惯性,继续推高价格水平。

图4 短期利率和M1

图5 预期通胀对货币冲击的脉冲响应函数

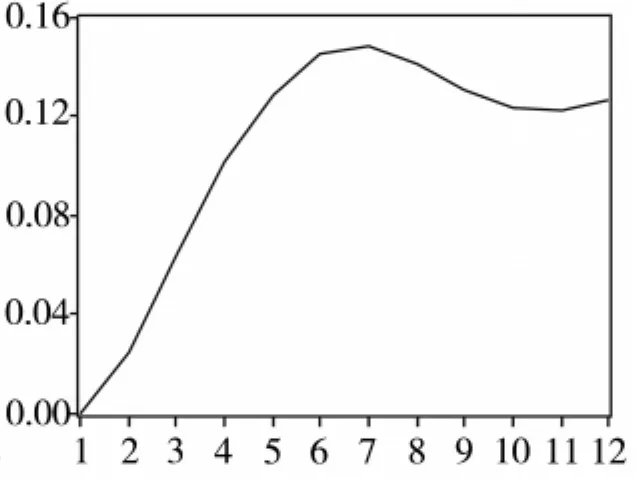

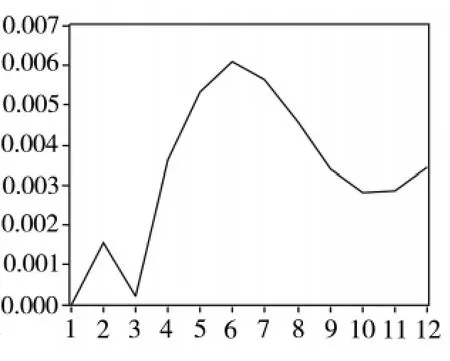

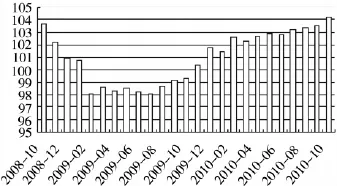

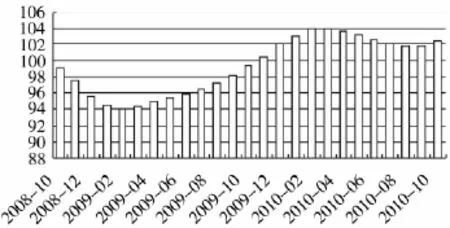

图6—图8显示了不同期限利率对预期通胀冲击的脉冲响应函数。从这些图形中,我们可以观察到,不同期限的利率对预期通胀的冲击呈现正向反应。短期利率反应最为迅速,在预期通胀发生改变后的3个月调整即达顶峰,造成短期利率反应迅速的一个重要原因是,短期利率在货币市场形成,货币市场资金对利率成本变化极为敏感,人们对于通胀的预期将使资本从短期市场流入资产市场,如股市、房市、黄金和大宗商品等,对于资产价格上涨的预期将直接抬高相应的资金价格,推动货币市场利率的上扬,因此,短期利率调整也最为迅速、彻底。中、长期利率反应相对缓慢,但调整也相当迅速,二者皆在6个月后达到顶峰。造成中长期利率调整相对短期利率缓慢的潜在原因是:中长期利率在资本市场中形成,资金投资期限较长,投资目的相对固定,资金的调整速度相对较慢;此外,人们基于预期通胀调整利率需要一个确认通胀的时限过程,只有等短期的通胀经过人们的观察形成惯性通胀之时,长期资本的持有者才会对预期通胀做出反应,长期利率也得以改变。综合货币冲击对于预期通胀的冲击以及预期通胀对利率的冲击时限及强度,我们预期,货币供应冲击后的4—5个季度内,利率市场将对最初的货币冲击做出持续的反应,利率水平将在此期限末达到高峰。由于在之前的研究中发现[6],实际通货膨胀率和长期利率之前存在稳定协同的变化关系,长期利率改变达到峰值之时,也是通胀水平高涨之日,因此,基于如上模型分析结果,始于2009年年初的货币供应急剧增加在2009年年末至2010年1季度形成第一次通胀高峰。图9显示,价格水平在经历金融危机短暂的下降后,在2009年3季度开始迅速回升,并在2010年的1季度恢复高点,这同文中分析的结果基本保持一致。

图6 短期利率的脉冲响应函数

图7 中期利率的脉冲响应函数

图8 长期利率的脉冲响应函数

图9 CPI走势图

4.各期限利率对于产出的影响分析

前面,我们应用VEC模型的脉冲响应函数分析了货币供应量冲击和通胀预期冲击对不同期限利率的影响强度和影响时限,说明了货币供应量对不同期限利率变化的最终影响。然而,我们更关心的是受货币政策影响的利率变化对产出的影响,因此,我们将继续应用VEC模型的脉冲响应函数来分析在长期内,产出对于各期限利率变化冲击的反应。

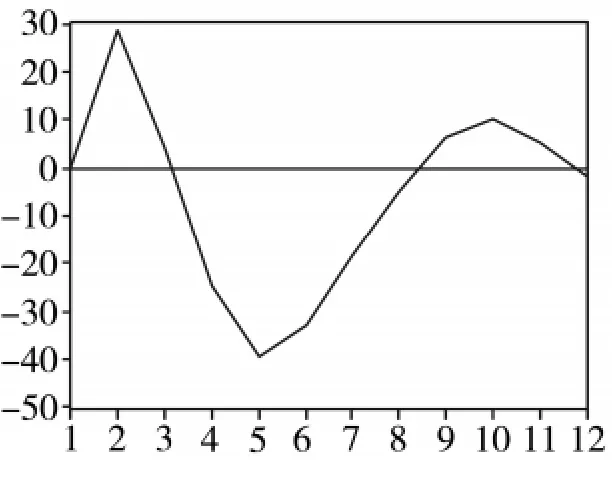

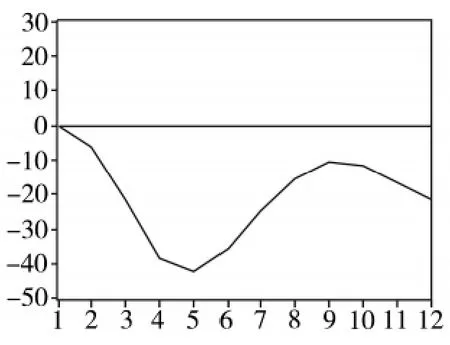

图10—图12分别描绘了短期、中期和长期利率正向冲击对产出的脉冲响应函数曲线。首先,由于利率冲击同产出反应负相关,利率的上扬将导致产出的降低,反之,利率的下降将增加产出[7]。我们发现,短期利率变化对产出的冲击最为显著,中期利率次之,长期利率影响最弱。这也说明了市场投资者对货币市场的利率最为敏感,对长期债券市场的利率敏感性相对较低。然而,对不同期限的利率而言,产出增加在利率发生改变后的2个季度左右的变化达到峰值,在此后的2个季度,利率负向变化对产出增加的影响逐渐减弱,甚至之后影响为负。结合以上分析,并综合考虑不同期限利率在货币供应量发生改变后的1个季度左右得到有效降低,我们认为,我国现阶段,产出增量峰值对于货币政策的反映时滞为3个季度左右,并且,产出的累积增加的峰值将在货币冲击后的4—5个季度左右出现。据此分析,2009年初的超量货币供应在2009年4季度—2010年1季度实现政策效果的顶峰,此后,货币政策的效果将逐渐减弱。图13显示,我国经济的整体表现在经历2008年末的金融危机后,在货币及其他政策的配合下,缓慢复苏,并在2010年初达到了景气高峰,此后便有逐渐减弱的趋势,这同文中分析的结果完全一致。此后,在经济回暖达到顶峰后,市场利率将继续受到预期通胀的作用攀升,在2010年继续走高,通胀的形成将抬高整体物价水平,货币刺激带来的经济增长将趋近尾声。对货币政策效果的分析说明,经济增长在短期内 (1年左右)可以通过投放货币得以提升;但是,从长期来看,货币冲击最终的结果是提高通胀水平和利率水平,进而限制产出,扭曲资源配置,加剧宏观经济运行的风险。

图10 短期利率的脉冲响应函数

图11 中期利率的脉冲响应函数

图12 长期利率的脉冲响应函数

图13 一致景气指数序列

四、结 论

货币政策对于产出刺激作用的持续性及对通胀预期的影响是评价货币政策有效性的主要因素,也是学术界关注的热点问题。特别是在全球经济形势日益复杂多变的情况下,合理的货币政策的选择和制定是当前的难点问题之一。本文通过对2008年末这一轮宽松货币政策效果的科学评估,分析在当前我国大的经济背景下,我国货币政策的传导机制,以及货币政策效果的有效性和持续性,为应对当前全球及国内复杂的经济形势下制定科学、有效的货币政策提供实证依据。

本文通过建立不同期限利率同货币冲击、产出和预期通胀的VEC模型发现,各变量在长期内存在协整关系,短期的冲击将在长期内使利率和产出向均衡水平调整。且进一步通过VEC模型的脉冲响应函数分析发现,货币供应冲击在短期内 (1—3个月)能够有效降低短期和中期利率,但是,对长期利率的影响较小。对于中、长期利率而言,利率增量受货币供应冲击的影响在货币供应量发生改变后的2个季度左右达到高峰,①由于GDP增量没有月度数据,且为避免经济增长的季节性对于分析的影响,文中用我国宏观经济运行的一致景气指数来说明我国宏观经济运行的态势。此后利率增量逐渐减弱。分析结果进一步表明,货币供应量增加对降低利率的影响期限较短,货币供应量的增加在中、长期内会较大幅度提高利率水平,并在长期内把整个期限结构曲线保持在一个较高的水平,即推动了整体利率的上扬。此外,货币冲击导致名义利率和预期通胀水平的持续上升,通货膨胀在货币刺激后的4—5个季度形成高峰,并在此后维持高位运行。最后,货币冲击对产出的刺激作用持续时间有限,产出水平在货币冲击后的4—5个季度内恢复至高位,此后,货币冲击对于产出的刺激作用逐渐减弱,而通胀水平在接下来的时间里持续走高,货币冲击对经济的刺激作用最终转化为物价水平的全面上升。本文的实证分析结果同2008年末以来我国宏观经济的实际情况基本吻合,较为准确地反映了我国当前货币政策传导机制的作用过程和实际效果。因此,本文的分析方法和结论在全球潜在的新一轮的货币量化宽松政策的大背景下,能够为评估和制定我国当前及未来的货币政策效果提供较为科学、准确的参考和依据。

[1]Estrella,A.,Hardouvelis,G.The Term Structure as a Wredictor of Rreal Eeconomic Activity[J].Journal of Finance,1991,(46):555-576.

[2]Fama,E.Term Structure Forecasts of Interest Rates,Inflation,and Real Returns[J].Journal of Monetary Economics,1990,(25):59-76.

[3]Goodfriend,M.Monetary Policy Comes of Age:A 20th Century Odyssey[J].Federal Reserve Bank of Richmond Economic Quarterly,1997,(83):1-22.

[4]刘金全,王勇,张鹤.利率期限结构与宏观经济因素的动态相依性——基于VAR模型的经验研究[J].财经研究,2007,(5):126-133.

[5]石柱鲜,孙皓,邓创.中国主要宏观经济变量与利率期限结构的关系:基于VAR-ATSM模型的分析[J].世界经济,2008,(3):53-59.

[6]康书隆,王志强.中国国债利率期限结构的风险特征及内涵信息研究[J].世界经济,2010,(7):121-143.

[7]康书隆.中国利率期限结构变动影响因素分析[J].东北财经大学学报,2010,(6):82-85.

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

幸福(2016年6期)2016-12-01

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

电大理工(2015年3期)2015-12-03

现代企业(2015年6期)2015-02-28

中国舰船研究(2015年2期)2015-02-10