中、日、美典型企业管理层收入水平比较研究①

2011-07-07 09:12惠恩才李东浩

东北财经大学学报 2011年6期

惠恩才,李东浩

(1.东北财经大学投资工程管理学院,辽宁 大连 116025;2.日本和歌山大学经济学部,和歌山 641-8509)

一、引 言

企业管理层收入问题一直受到学术界的广泛关注。20世纪80年代前期,美国实行以内部董事为主的董事会,底薪及奖金等现金收入为中心的管理层收入制度。在20世纪80年代,美国就已经开始对业绩型收入制度的研究。从20世纪80年代后期开始,美国企业的股票给予、期权等业绩联动型收入制度快速得到普及。这种变化可以从经典的委托—代理 (Principal-Agent)理论得到解释。恰当的管理层收入水平作为一致解决方案的公司治理机制,促使企业管理层顾及对投资者及市场的忠诚与责任[1]。

最近,日本也开始引入了业绩联动型的管理层收入制度[2]。这主要是在重视股东权益的基础上,解决现代公司中存在的股东和管理层之间利益不一致的问题。为了防止管理层收入过高,曾经在股东大会上规定上限[3]。现在,对于监事会设置公司,不需要公布该信息,但对于新型的委员会设置公司,必须公布“收入机制”的方针。达到高业绩时,必须给予管理层相应的高收入。研究结果表明,现行的日本企业管理层收入水平是对社会收入公平、股东大会决策以及员工的收入差距缩小等多个利益相关者的权益做出综合权衡的结果[4]。

受其他国家企业收入制度的影响,中国企业的管理层收入制度也发生了一定的变化[5]。在2000年以前,企业管理层收入体制仍以现金和奖金为主。但此后,管理层收入的构成和总额发生了很大的变化[6]。中国的企业管理层收入存在很大的问题。根据《管理世界》的“企业家调查系统”的资料统计,2003年,有9家国有企业负责人的年收入超过了100万元,但同期农林渔牧业的企业负责人的平均年收入只有13万元。由此可以看出,企业管理层的收入存在一定的行业差别。到2004年,不同企业负责人的年收入差距就已扩大到400倍。在上述背景下,为了缩小日益扩大的收入差距,2005年中国政府颁布了企业负责人的年收入必须在本公司员工年收入14倍以内的法规。但这个法规并没有得到有效的执行。到2006年,国有及国有控股上市公司的管理层年收入首次超过民营企业,前者平均年收入为34万元,后者平均年收入为32万元。到2007年,国有银行及保险公司的管理层年收入全部超过了100万元。

那么,企业管理层这种过高的收入是中国企业特有的现象还是其他各国共有的呢?本文试图在相关指标分析的基础上,比较中国、日本与美国的管理层收入水平并进行一定的规范分析,最后提出相应的改革目标。

二、中、日、美典型企业管理层收入绝对水平比较

企业管理层是一种稀缺资源,具有较高的人力资本,同时也是保证企业提高经营效率的重要资产。管理层报酬是业务执行的回报,因此,根据管理者的资质和能力,对业绩设定相应的报酬制度是必要的。不论是从短期还是长期来看,通过年度的激励型报酬制度的业绩联动奖金以及长期激励型报酬制度的股份报酬占比的扩大,都能在企业经营业绩联动的基础上确保管理层的经营责任起到重要作用。

表1列示了2007年年收入在1亿日元以上的中国企业管理层收入。由于在中国没有要求公开管理层的收入结构,这里只给出他们的年收入总额数据。据统计,2007年中国平安有13名管理层获得了超过1亿日元的高额收入。另外,中国的银行业、保险业和房地产业的管理层收入明显偏高。为进行不同国家企业管理层收入的比较分析,表2列示了2007年日本企业的管理层收入水平。

表2 2007年日本典型企业管理层收入水平 单位:亿日元

2007年,管理层收入在1亿日元以上的有8家中国上市公司。除表1的5家公司外,还有中国太保、深圳万科房地产和中兴银行3家。另外,因为中国人寿的总精算师的年收入为9 648万日元接近1亿日元,为了便于比较分析,本文把该公司也包括在我们的分析中,即中国企业数设定为9家。同样,本文也把日本企业数设定为9家。企业选定的标准如下:(1)年度净利润排名前3位,即丰田汽车、日本电报电话和本田汽车。(2)银行业股价总额排名前3位,即三菱UFJ、三井住友FG和瑞惠金融集团。(3)保险业股价总额排名第一位,即东京海上HD。(4)管理层收入排名前二位,即索尼株式会社和日产汽车。①日本的保险公司并不采用股票上市的组织形式,而采用对资产相对安全的封闭性的“相互会社”的组织形式。由于不是公开上市的公司,因而不能取得有关管理层收入的信息。从营业能力来看,业界第一位的日本生命相互会社2007年度的净利润是2 764.41亿日元 (相当于中国平安的盈利水平),业界第二位的第一生命相互会社的这个指标为2 005.81亿日元。

实际上,2007年日本企业管理层收入排名前9位的企业分别是索尼株式会社、日产汽车、Fanuc Ltd、丰田汽车、大东建设、新日本制铁、HOYA、住友商事和住友不动产。其中,被选中的索尼株式会社、日产汽车和丰田汽车3家上市公司以外的6家公司中,除新日本制铁以外,均不是业界的大企业,因而不具有代表性,不能直接选出与中国企业进行对比。另外,尽管新日本制铁是业界大企业,但并不属于银行或保险业,因而也没成为我们的分析对象[5]。

从表2可以看出,在选定的日本典型企业样本中,包括负责人在内的主要管理层的收入最多不超过3亿日元。由于法律上并未要求现在的日本上市公司公布管理层个人收入情况,因此我们以主要管理层收入的2倍作为负责人的最高收入推算值。按此标准索尼株式会社的负责人个人收入最高达5.8亿日元。与中国企业负责人的10亿日元高薪相比,我们可能怀疑这种差距是否真实存在。

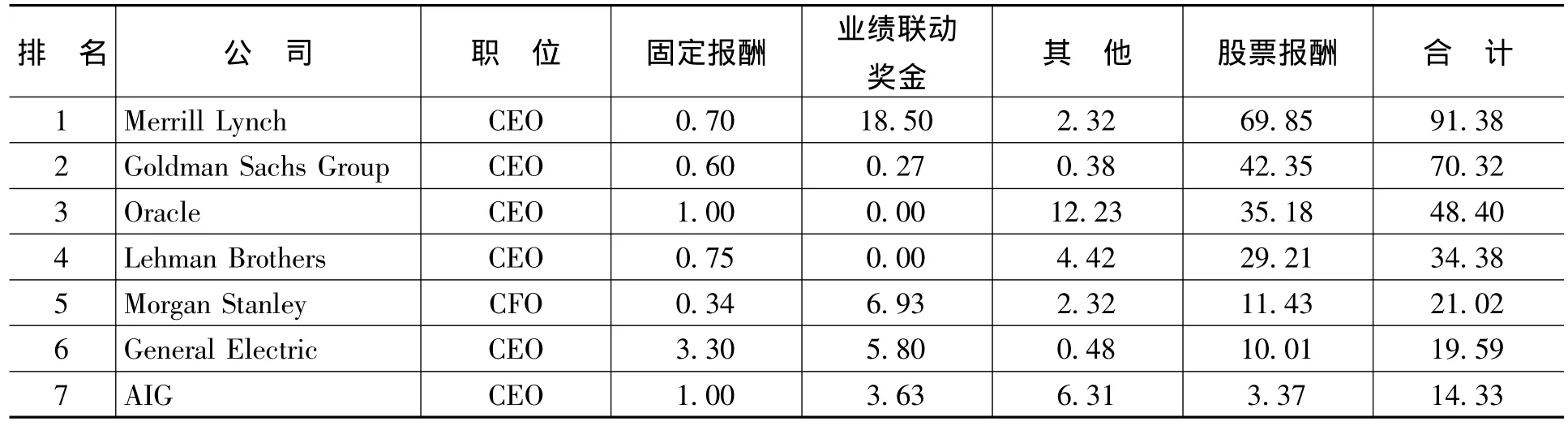

为了便于进行管理层收入水平比较分析,本文收集了美国7家典型企业管理层收入资料,如表3所示。

表3 2007年美国典型企业管理层收入水平 单位:亿日元

从表3可以看出,美国典型企业负责人及管理层的收入水平非常高,管理层年收入全在10亿日元以上。比如,已经破产倒闭的Lehman Brothers(雷曼兄弟)的CEO在2007年获得了34.38亿日元的高收入。第一位的Merrill Lynch(美林证券)的原CEO更是获得了高达91.38亿日元的高额收入。并且这些企业的固定报酬(salary)和业绩联动奖金 (bonus)部分占比较低,而所谓的股票报酬部分 (stock gains)却非常高。②本文以对象公司的年度报告和向SEC等提出的代理权陈述书 (Proxy Statement)等可信性较高的第一手资料为基础整理得到。

三、中、日、美典型企业管理层收入相对水平比较

在上文的分析中,笔者分析了中、日、美三国典型企业的管理层收入的绝对水平。但是,不同国家的经济发展状况、经营体制和文化习俗等方面差异是非常大的。仅仅比较管理层收入的绝对水平无疑是不充分的。因此,本部分使用“管理层收入/企业净利润”、“管理层收入/公司员工收入”和“管理层收入/社会平均收入”来评价各国的管理层收入的相对水平。

1.中、日、美典型企业的负责人和管理层的“管理层收入/企业净利润”

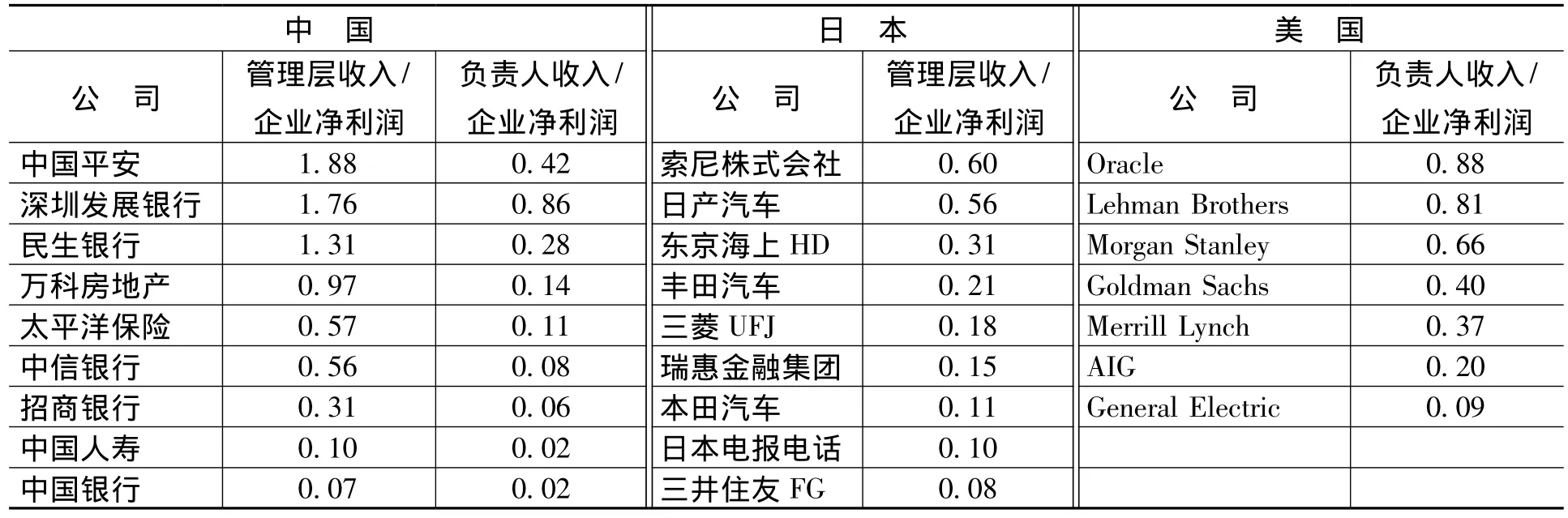

这里使用“管理层收入/企业净利润”指标,对管理层的收入占企业赢利能力的比重进行测定和比较分析。表4是中、日、美各国典型企业的“管理层收入/企业净利润”指标的对比值。

表4 中、日、美典型企业的“管理层收入/企业净利润” 单位:%

从表4可以看出,在中国公司“管理层收入/企业净利润”指标中,中国平安的数值最高为1.88%。此外, “负责人收入/企业净利润”一项指标,中国平安为0.42%,排第二位;深圳发展银行为0.86%,排第一位,两家公司此指标都非常高[6]。日本公司的“管理层收入/企业净利润”指标数值普遍较低,除索尼公司和日产汽车相对较高以外,其他公司都不超过0.31%。美国公司“管理层收入/企业净利润”指标数值参差不齐。Oracle公司达到了0.88%的高值,而世界公认最优秀企业General Electric“管理层收入/企业净利润”指标数值只有0.09%,与已经破产的投资银行Lehman Brothers的0.81%形成鲜明对比。

我们通过对日本企业的管理层收入制度调查发现,在日本企业销售额排名第三和第四的大型综合商社——三井物产和伊藤忠商事的管理层收入制度非常具有参考意义。两家公司都有着相似的管理层收入方针。三井物产把董事的基本底薪限定在8.4亿日元 (平均每人6 462万日元),同时把董事的奖金限定在5亿日元或集团公司联合净利润的0.1%以下的范围内。并且按照个别收入的规定,董事长和总经理的最高奖金为7 692万日元。除此以外不采用股份联动报酬机制。这两项收入相加,董事长的年收入在2亿日元左右。伊藤忠商事把董事的基本底薪限定在14亿日元 (平均每人1.1亿日元),同时把董事的奖金限定在1.89亿日元,或上市公司单体净利润的0.030%和集团公司联合净利润的0.045%。

通过对销售额和净利润均为日本第一位的杰出企业——丰田汽车公司的调查发现,丰田汽车公司的管理层收入也不高。2007年,全部29名董事 (全为内部董事)的收入合计为35亿日元(其中包括管理层奖金和股票期权),平均每个董事的收入为1.22亿日元,负责人 (董事长)的收入最多也不超过2亿日元。而这仅是丰田汽车公司净利润的0.007%或0.014%。通过数据对比看出,日本最大公司的最高负责人的收入不足中国平安最高负责人的1/5。

国际企业索尼公司的管理层平均收入也仅为2.90亿日元,仅占净利润的0.078%或0.160%。日产汽车的管理层平均收入为3.11亿日元 (2.68亿日元基本薪金加上0.43亿日元奖金),而这也仅占净利润的0.064%或0.130%。

通过比较分析可以发现,从国际上来看,中国的银行业和保险业的企业管理层收入的绝对水平与相对水平都相对偏高。

2.中、日典型企业的“管理层收入/公司员工收入”

通过分析中、日企业“管理层收入/公司员工收入”,我们可以得出董事长、总经理和高级管理层的收入水平究竟是公司员工平均收入的多少倍。

通过查阅中国平安的2007年度报告书,在会计报表“负债及所有者权益”里,“员工收入”项目记载有47.32亿元 (约677亿日元)。以公司员工数为66 325人计算得到员工平均年收入为7.13万元 (约114万日元)。扣除管理层的年收入合计金额31 259.50万元 (约50.15亿日元)之后,实际上公司员工的平均年收入减为6.66万元 (44 1940.50亿元/66 325人)。以此类推,其他中国公司的员工年收入也可得到。同时也收集日本典型企业的数据,主要管理层和负责人的收入与员工的相对数值也可以得到。表5是中、日典型企业的“管理层收入/公司员工收入”的对比资料。

表5 中、日典型企业的“管理层报酬/公司员工收入” 单位:倍

从表5可以发现,在中国的上市公司中,中国平安的管理层收入居第一位。董事长的收入是公司员工平均收入的987.5倍。同时,主要管理层的平均收入是员工平均收入的329.8倍。居第二位的是保险业第二大企业的中国太保,负责人收入与员工收入比和主要管理层收入与员工收入比也分别高达425.3倍和145.9倍。中国企业的管理层收入和公司员工收入差距之大是非常明显的。

由于在日本法律上没有披露个人收入的义务,如果以负责人的收入为主要管理层平均收入的2倍推算,日产汽车的这个倍数指标最大,为80.6倍和40.3倍。尽管与中国企业的数值相比并不算大,但在2008年6月的股东大会上仍因被认为高级管理层与员工的收入差距太大,受到了“报酬太高”的批评。因经济危机陷入破产重组的美国GM汽车公司高级管理层平均每人获得了8.4亿日元的高收入,这甚至比日本三大汽车公司的管理层的平均收入的合计金额还要高。与此相比较,索尼株式会社的这两个指标数值为60.6倍和30.3倍。丰田汽车为29.0倍和14.7倍。三菱UFJ、瑞惠金融集团和三井住友FG都在10倍和5倍以下。同时,保险业 (财产类)最大公司东京海上HD的同指标低至3.6倍和1.8倍。尽管给出一个公认的合理比例是困难的,但是这并不妨碍我们认为这些公司的管理层收入与公司员工收入的差距是非常小和相对公平的。

3.中、日、美典型企业的“管理层收入/社会平均收入”

(1)日本

2007年,日本典型企业 (股价总额排名前100位的大企业)负责人的平均年收入为5 720万日元。同时,2007年全体日本工薪族的平均年收入为437万日元。经过计算就可以发现,“管理层收入/社会平均收入”的数值在13倍以内,而这还是最大企业与社会平均值的对比。在日本,尽管“贫富社会”这个名词开始流行,尽管我们的分析表明一定的收入差距存在,但目前暂时还没看到严重的社会贫富两级分化的现象出现。

(2)美国

1993年以来,美国的民间调查团体——公正经济联合 (United for a Fair Economy)和政策研究协会 (Institute for Policy Studies)连续15年发布美国大企业的负责人和管理层的收入情况。2008年最新发表的《Executive Excess 2008》报告称,S&P 500大公司的负责人平均收入为1 050万美元 (约11亿日元),是美国全社会劳动者平均年收入的344倍,并且在2005年甚至达到惊人的511倍。更有甚者,根据此报告,排名前50位的私有股票基金的负责人获得的平均收入为5.88亿美元 (约588亿日元),相当于全美国普通劳动者平均年收入的19 000倍。

(3)中国

根据中国统计局的官方网站报道,2007年中国城市在职职工的平均年收入为24 932元(约40万日元)。由于不能取得中国主要企业(比如排名前100位企业)的负责人收入平均值等相关资料,我们姑且以中、日、美典型企业负责人的最高收入与全社会劳动者的平均收入的倍数作为替代进行对比分析。结果发现,中国平安的负责人 (董事长)的收入是中国全社会劳动者平均年收入的2 757倍。而日本的日产汽车,这一数值最高达到有133倍,美国的Merrill Lynch(美林证券),这一数值达到2 994倍,恰好与中国平安的2 757倍非常接近。因此,中国的管理层收入制度改革是向以贫富分化严重为特征的美国型转变,还是朝着更加重视社会公平的日本型转变,是非常明显的。

事实上,针对中国平安的管理层收入制度的实施和改革,也存在着大量的批评意见:异质化的“国际化”,即过高设定管理层的收入以便达到所谓的“国际化” (“管理层收入/企业净利润”、“管理层收入/公司员工收入”和“管理层收入/社会平均收入”等相对指标更是已经接近或超过所谓的“国际化”标准)。另外,管理层的责任感和社会使命感又是执行“最低化”和“本地化”的双重标准。

四、改革的目标:选择合适的收入制度

选择合适的收入制度对于企业具有非常重要的意义。中国学者在研究企业制度时经常谈到“国际标准”。通常情况下,这个“国际标准”的代名词不过就是“美国标准”罢了。事实情况并非如此,世界上至少存在着“Anglo-Saxon”(英美型)型标准和日德型标准两种截然不同的标准。

新英美型资本主义具有较大差距的劳动工资结构和社会贫富两级分化结构,而莱茵型资本主义具有较小差距的劳动工资结构和广大的中产阶层社会结构。具体而言,美国的中产阶层不到50%,德国有75%,瑞典和瑞士有80%,而日本达到了89%。美国存在这个问题的一个原因是,对于贫富差距问题的关注,似乎只是“胜利者、富裕阶层、慈善家”的事,没有设立专门的国家机关。从20世纪80年代初期开始的里根政府认为“贫困不是一个政治问题,国家不应该参与。这是一个道德和慈善问题”。在这种思想指导下,收入的不平等不仅仅是一种合法的存在,而且还有助于促进竞争,带来社会的共同繁荣。

通过以上分析,本文认为中国的公司管理层收入制度改革的分歧点是迈向更加公平的日德莱茵型体制还是迈向单纯效率优先的新英美型体制。中国公司的管理层收入制度如何改革,管理层的收入水平与企业净利润比、公司员工收入比和社会平均收入比等各项指标怎样确定在可以接受的合理范围之内。这已经不是某些单个企业的收入制度上的偏差,而是关乎社会收入公平,以及选择怎样的市场经济和路径的问题。这些都需要政府部门制定相关政策加以规范。

[1]米歇尔·阿尔贝尔.资本主义对抗资本主义[M].小池春日译,大阪:竹内书店新社,2008.6.

[2]日本董事协会.管理层报酬指南——报酬治理的确立[J].日本董事协会杂志,2007.

[3]加护野忠男.管理学入门[M].上野恭裕译,东京:日本经济新闻社,1993.10.

[4]加护野忠男(森口佳树译).日本型管理的复权[J].PHP 研究杂志,1997,(9).

[5]刘德强.中国管理层的报酬和激励——国有企业和非国有企业的比较[J].中国经营管理研究,2005,(11).

[6]胥鹏.管理层的报酬制度和公司治理[J].金融评论,2003,(12).

猜你喜欢

销售与市场(营销版)(2022年3期)2022-11-13

河南电力(2022年7期)2022-07-16

江西电力(2021年7期)2021-09-10

玩具世界(2020年6期)2020-12-06

河南电力(2020年8期)2020-08-18

时代邮刊(2019年24期)2019-12-17

今日农业(2019年10期)2019-01-04

海外星云(2016年19期)2016-10-24

海外星云(2016年18期)2016-10-11

海外星云(2016年1期)2016-03-16