需求不给力 豆粕弱势何时解

2011-06-22 08:31王恩慧中国饲料工业协会信息中心

中国畜牧业 2011年23期

文┃王恩慧(中国饲料工业协会信息中心)

国庆节后,国内豆粕现货市场整体呈现弱势行情,10月价格仅窄幅震荡,11月后各地豆粕价格普遍下跌。截至11月19日,国内豆粕现货价格(43%蛋白豆粕油厂出厂报价,下同)在2930~3130元/吨,较国庆节后价格明显下跌,跌幅在10~120元/吨不等;当日豆粕出厂均价3021元/吨,较10月12日价格下跌70元/吨。以广东地区为例,10月以来豆粕价格下跌后低位振荡整理,截至11月19日当地豆粕价格较10月12日下跌100元/吨,据了解豆粕价格疲软的主要原因是:豆粕市场货源充足;饲料厂在国庆节前已下部分订单,入市采购不积极;同期印度进口豆粕价廉,在10月时报价仅2800~2830元/吨。

11月以来,受国际市场欧债危机蔓延、经济疲软的影响,国内豆粕现货市场表现较弱,价格一再下跌,不断触及底线,市场略显认同,成交有所好转。从基本面来看,豆粕市场供需面仍不容乐观,虽然目前油厂开工率和库存都较低,但贸易商手中的豆粕存量较大,导致价格难以上行,同时下游需求维持弱势,近期随着天气转凉,疫情有抬头趋势,市场等待养殖业旺季来临为豆粕价格带来生机。笔者综合分析认为,经济形势低迷,基本面亦缺乏提振,国内豆粕市场上行内因不足,短期豆粕走势仍将维持弱势震荡。影响豆粕市场走势的具体因素分析如下:

一、中国大豆消费进入低速增长期,国际豆价承压

预计2010/2011年度中国进口大豆量为5285万吨,较2009/2010年度的5400万吨有所下降,而且将终结最近几年中国大豆进口连续暴增的趋势。一些专家和业内人士指出,今年我国人均GDP将突破5000美元大关,根据国际经验表明,当人民收入达到这个区间时,老百姓对于油脂的消费将减少,而更加注重高档的消费。未来5年,中国的油脂消费增速将只有2%~3%的水平。因此,美国方面完全寄希望于中国按照前几年一样大幅增加进口而提升国际豆价的想法是不太现实的。

根据美国农业部出口销售报告显示,截至11月3日当周,美国大豆净出口销售量为60.7万吨,远低于去年同期的93万吨,累计出口装船数量为656.5万吨,较2010年同期的1013.7万吨下降35.23%;累计净出口销售为1912.58万吨,较2010年同期的2974.0万吨下降35.7%。2011/2012年度我国累计采购美国大豆1330.3万吨,较2010/2011年度同期的1822.08万吨下降26.99%。这组数据说明,美国大豆滞销非常严重。从美国农业部11月大豆供需报告也可以看出其大豆库存不乐观,2011/2012年度美国大豆的库存消费比6.35%,全球大豆库存消费比在17.76%,处于正常偏高的水平,而且根据目前的分析判断,大豆库存消费比仍然在上升,因此国际大豆价格面临非常严峻的压力。

二、USDA11月供需报告偏空

美国农业部(USDA)11月供需报告显示,2011/2012年度美国大豆年末库存预估为532万吨,创下了今年以来的最高库存预估值。同时,美国农业部还上调了2011/2012年度全球大豆期末库存预估6356万吨,上调55万吨。库存增加源于美豆出口销售放缓,本月USDA报告继续下调2011/2012年度美豆出口预估3606万吨,较2010/2011年度出口量减少480万吨。美豆消费需求的疲软增加了市场忧虑,打压了豆价。

但11月USDA月度供需报告继续下调美豆产量数据依然给豆价走势带来支撑。报告显示,美国2011/2012年度大豆产量预估8289万吨,相对于2009/2010历史第二高产量下降约8.5%,较2009年度创纪录产量下降约9.3%,美豆依然面临减产预期。阿根廷2011/2012年度预估大豆产量5200万吨,比2009/2010年度增产6.1%;巴西2011/2012年度预估大豆产量7500万吨,比2009/2010年度减产0.7%。虽然2011/2012年度三个国家实际总产量合计减少522万吨,但全球大豆供应仍属充裕,中国的采购重心将会偏移南美。每年自11月开始到第二年的一季度,市场将会炒作拉尼娜天气,此天气一般干旱少雨,将影响南美地区大豆播种生长。不过从现在的气象条件来看,南美地区天气正常,有利于大豆播种,巴西等地大豆播种进展顺利。

三、CBOT大豆期价下跌,宏观经济形势亦对豆粕市场不利

CBOT大豆期价下跌。10月中旬以来国际大豆期货价格跌幅较大,拖累国内豆粕现货弱势难止。截至11月18日,美豆1月合约报收1168.25美分/蒲式耳,而10月18日美豆1月合约报收1256.25美分/蒲式耳,下跌88美分/蒲式耳,盘中最低价格跌至1162美分,创下自10月4日以来最低价格。

目前国际宏观环境亦对豆粕市场不利,加剧了国内的震荡局面。欧债危机没有丝毫终止迹象,而是继续在扩散蔓延。美国经济虽然并没有衰退风险,但仍然增长疲软。在发达国家经济增长持续低迷,新兴国家经济增长也不能幸免,中国经济已经连续两个季度增速下滑。如此不利的宏观环境,再加上产量增加和销售放缓共同作用,国际豆价短期之内难言走强。

四、国内大豆产量再降,我国将增加南美大豆进口量

国产大豆产量继续降低。国家粮油信息中心的最新预估报告显示,中国2011年大豆产量预估为1350万吨,较上年减少10.50%,这将是我国大豆产量在最近15年来第二次低于1400万吨,业内更预计2011年国产大豆的最终产量将在1200万吨左右,仅占需求量6800万吨的17.6%,仍需要进口大豆维持市场供应。

国际市场美国大豆预期减产,中国将通过加大南美大豆进口量来补充市场供应。有关中国新年度进口大豆情况预测见表1:

表1 中国2011/2012年度进口大豆量预测 万吨

五、我国大豆压榨产能持续增加,加工企业利润下降

我国2011年新增大豆压榨产能1750万吨,总产能达1.125亿吨,增长18.42%;预计我国2012年还将新增大豆压榨产能1250万吨,总产能高达1.25亿吨,增长11.11%。我国大豆压榨量增长速度赶不上产能增长进度。目前我国实际需求只有5000万吨,从豆粕需求来看,可能一半都不到,产能严重过剩。国家粮油信息中心预计,2011/2012年度我国大豆压榨量为5900万吨,同比增长7.2%,压榨产能严重过剩,平均开工率不足50%。未来我国落后产能和规模效益偏低的企业将逐渐被市场淘汰,大豆加工规模将向大型化和集团化方向发展,而今年油厂压榨环节连续亏损,或为行业整合提供机会。

表2 全国主要港口进口大豆库存量变化 万吨

今年以来豆粕价格持续维持低位运行,导致沿海地区油厂压榨进口大豆自2月份亏损以来,仅在8月底短暂达到盈亏平衡状态,其他时间均呈现亏损局面。截至10月底,累计亏损已长达9个月,为历史少有现象。仍以广东地区为例,当地油厂9月产能利用率相对较高,10月油厂大豆压榨量有所下降,截至10月16日,广东地区油脂厂大豆压榨量27.52万吨,少于9月同期的33.9万吨;截至11月18日,以广东8850元的四级豆油价格、2930元/吨的豆粕销售价格以及4250元/吨的大豆进口成本来估算,进口大豆理论加工利润约亏损383元/吨,周比下跌24元/吨。

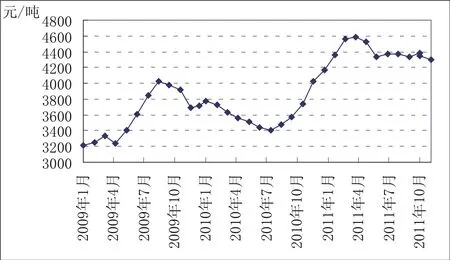

图1 进口大豆到港完税成本

六、进口大豆到港量预期增加,豆粕供应将增长

从供给来看,据中国海关总署统计,10月中国进口大豆381万吨, 为今年3月以来最低水平,较9月的413万吨下降7.7%,1~10月累计进口4152万吨,同比减少237万吨和5.4%。根据以往国家粮油信息中心数据显示,每年8~10月份都是中国进口大豆季节性消费淡季,但随着元旦和春节油脂双节备货期的到来,中国对进口大豆需求会再度进入旺季。事实上,目前预计我国进口大豆数量在11、12月会明显增加,其中11月预计进口大豆到港量为485万吨,将是2011年以来月度进口量次高月,预计12月进口大豆到港量470万吨,亦处于偏高水平。照此计算,预计2011年我国进口大豆总量5106万吨,较2010年我国大豆进口总量5479万吨下降373万吨,降幅约6.8%。2011年大豆进口量下降与2010年进口量过大、港口积压有关;此外,今年上半年,国际大豆价格一直处于高位,国内企业观望,用多少买多少,采购积极性不高;国内市场上,国家曾先后几次通过定向销售的方式释放2008年的储备豆,也在一定程度上抑制了对进口大豆的需求。

然而,不容忽视的事实是随着四季度进口大豆到港量再度增加,后期油厂开工率将明显增加,年底前豆粕的供给都将宽裕,豆粕市场面临新的考验。

七、港口进口大豆库存量再现升势

与此同时,进口大豆库存量缓慢下降后再度上升。据笔者了解,在2010年12月底,我国进口大豆库存创出历史性高点,达731万吨。2011年7月以来,全国油脂厂进口大豆压榨量约增加10%,在到港量减少的配合下,9、10月全国主要港口进口大豆库存量缓慢下降,见表2。截至9月30日,全国主要港口进口大豆库存量676.06万吨,低于8月同期的687.6万吨;但进入11月后,进口大豆库存量又有所增长。

八、进口大豆成本降低利空豆粕市场

预期陆续到港的进口大豆成本降低,见图1,将对豆粕价格形成直接压力。10月份我国进口大豆成本约为4350元/吨,11月份平均4300元/吨,以当前油粕价格测算,油厂亏损还将延续。今年上半年进口大豆到港成本保持在4200~4500元/吨的区间,比上年同期的3500~3800元/吨已大幅提升。从今年四季度末开始,国内到港的进口大豆完税成本或将开始出现下降态势,预计12月份到明年一季度进口大豆到港成本将回落至4000元/吨以内,据悉后期部分企业进口大豆成本已经跌至3800元/吨,并且 2012年上半年之前,预期到港的进口大豆整体成本水平或不会太高。

九、国内大豆收储对豆粕市场影响有限

国内近期将公布大豆收储价格,市场预测收储价4000~4040元/吨基本和当前市场收购价格相当,对于大豆价格走势提振有限。国产大豆收储政策在11月底将正式出台,市场预计收购价在4.04元/千克,较2008年以来的3.80元/千克有所提高,与当前市场价相当,但农户很难卖到这个价格,这样的话,此价格与农户心理预期价仍有一定差距,也就是说,如真以此价格进行收储的话,对现货大豆价格的提振比较有限,甚至可能会出现初期收不上来的窘境。总体来看,目前情况仍不确定,且收储价格没有太多异议,对国内豆粕现货市场暂未见明显影响。

十、通胀回落明显,继续关注政策调控影响

9月以来CPI数据连续下降,同时经济增速也开始放缓,对宏观调控放松的预期成为现实的可能性增加。10 月 CPI 同比上涨 5.5%,其中食品价格同比上涨 11.9%,非食品价格同比上涨2.7%。将10 月 CPI环比增速与历史同期(历年 10 月)数据比较,可以看出10月 CPI 各项环比均远低于历史同期水平。随着翘尾因素的减弱,预计CPI在四季度将显著下降,CPI同比增幅进入下降通道。有研究指出,10月份物价继续回落,CPI和PPI已经连续两个月回落,在外围经济放缓、国内持续紧缩调控背景下,通胀回落的趋势已经逐步确立。然而,今年国家临储菜籽油增加67万吨,未来还将可能增加大豆储备,政策调控能力仍不容小觑。

十一、生猪存栏缓慢增长,豆粕需求受到支撑

国庆节后,国内生猪禽蛋价格出现明显回落,生猪收购价已由最高时的20元/千克,跌至目前的17元/千克左右,加之近期部分地区出现疫情,这使得豆粕需求明显下滑。同时,与往年相比,水产养殖量的下降也影响了豆粕消费。从生猪存栏量的变化趋势可以看出,自2011年4月以来生猪存栏量已连续6个月增长,这对于支撑年前豆粕市场保持相对较高的价格提供了支撑。其中10月生猪存栏47516万头,环比增加0.76%,同比增加3.65%;同时能繁母猪存栏4880万头,环比增加0.72%,同比增加1.10%。国内生猪存栏量的逐步增加,将逐渐传导至豆粕饲用需求,预计11、12月份生猪等对蛋白饲料原料的集中需求将刺激豆粕消耗量增加,因此预期豆粕饲料需求量维持在相对较高的水平。

但值得一提的是,国内生猪屠宰量明显下滑,10月生猪屠宰量为1754.5万头,同比下降7.26%,且沿海地区进口猪肉量明显提高,国内母猪补栏形势仍然没有得到明显改善。如果后期的生猪市场行情进一步看弱,则明年生猪市场的发展将一样不容乐观,也就是说下游市场不稳定势必会影响豆粕的需求和销量。

综上分析判断,国际豆市暂未能提供太多预期利好,全球经济未好转,欧美债务危机直接影响国际豆市,预计后市国内豆粕行情仍具有反复性。由于豆粕供应将增加,进口大豆成本下降及下游畜禽养殖业恢复缓慢,而且尽管今年春节较往年有所提前,业内仍较为看好四季度中后期的饲料需求,但目前为止,各地饲料厂因外盘持续震荡、宏观经济的不确定性,普遍采购意愿不足,当前山东华北大型饲料企业的豆粕库存多集中在15~20天左右,中小型企业则多数不足一周,需求不旺使得现货商挺价信心不足。预计短期豆粕价格将继续呈现偏弱震荡走势,重心仍有下调可能,倘若豆粕需求如期出现好转,无疑将提振豆粕市场。

猜你喜欢

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年5期)2022-08-30

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

河北金融年鉴(2021年0期)2021-08-25

当代水产(2020年3期)2020-06-15

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03