关于公积金建设保障房试点政策的思考——以北京市为例

2011-06-01 08:38:02徐航涛戚仕军中国人民大学北京100872

当代经济 2011年17期

○徐航涛 戚仕军 (中国人民大学 北京 100872)

一、背景

为了有效解决保障性住房建设资金来源不足和住房公积金使用效率不高、流动性差的问题,2009年10月14日,住建部联合住房和城乡建设部等七部委印发关于《利用住房公积金贷款支持保障性住房建设试点工作实施意见的通知》;2010年8月5日,住房和城乡建设部确定北京、天津、重庆、唐山等28个市为利用住房公积金贷款支持障性住房建设试点城市。28个市133个经济适用住房、棚户区造安置用房、公共租赁住房建项目被确定为申请利用住房公金贷款支持保障性住房建设试项目,贷款额度约493亿元。

政策制定的出发点是利用公积金的闲散资金来支持保障房建设,解决中低收入家庭的住房问题。笔者认为,这一政策的出发点是正确的,但是政策是否能够达到预期的效果还需考证。本文将从政策实行的基础、资金风险管理、目的能否达到三个方面来论述。

二、理论基础

1、住房公积金制度

住房公积金是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位、民办非企业单位、社会团体及其在职职工缴存的长期住房储金。

住房公积金主要用于职工购买、建造、翻建、大修自住住房和在住房公积金管理委员会批准的情况下购买国债。目前住房公积金除用于发放住房公积金贷款之外,主要存放于商业银行和购买国债,住房公积金投资和增值渠道狭窄,不仅造成了大量资金的闲置,而且导致住房公积金在当前通货膨胀日益严重的经济环境下,已归集的住房公积金贬值及住房公积金增值收益增长乏力,难以大幅增加增值收益进而扩大住房公积金的覆盖面和提高住房公积金的保障力度。姚东旭分析认为,住房公积金制度应该强化其政策功能,突出其政策性和保障性特点。

2、保障性住房制度

保障性住房是指政府在对中低收入家庭实行分类保障过程中所提供的限定供应对象、建设标准、销售价格或租金标准,具有社会保障性质的住房。保障性安居工程主要是指城市的廉租住房、城市的经济适用住房,也包括在一些林区、垦区、煤矿职工的棚户区(危旧房)改造、游牧民定居工程。

目前保障性住房的建设正面临资金来源不足的严重问题。由于保障性住房建设资金主要来源于地方政府的财政收入,中央扶持比例小,而地方政府开发保障性住房是双重吃亏,一方面是土地不能出售,失去一大笔卖地收入;另一方面是政府要掏钱,各地积极性大大降低,造成各地保障房建设缓慢的现状,中低收入家庭的住房问题迟迟得不到解决。据媒体报道,2009年10月28日全国人大常委会发布的《关于保障性住房建设项目实施情况的调研报告》显示,我国保障性住房进展不够平衡,进度比较缓慢,尤其是资金配套方面存在问题。2009年国家下达的保障性住房建设计划,全国共需投入1676亿元。其中中央投入493亿元,占29.4%;地方配套1183亿元,占70.6%。截至2009年8月底,中央安排保障性住房建设资金下达471亿元,占预算的95.5%;地方保障性住房建设完成投资的394.9亿元,完成率为23.6%。一些地方由于配套资金不到位和征地、拆迁等前期工作准备不足,难以完成建设计划。

3、住房公积金支持保障性住房建设

住房公积金支持保障性住房建设的试点类似于新加坡在20世纪60年代推行的“中央公积金制度”和“政府组屋计划”的配套。

1964年新加坡政府推出“居者有其屋”的政府组屋计划,它由政府专门拨出国有土地和适当征用私有土地作为建房之用,同时由银行和中央公积金局提供建房所需资金,建屋发展局专门主持组屋的建造和管理。该局的主要职能是组织建设政府组屋,以优惠价格提供给中低收入阶层,实现居者有其屋的计划。

中央公积金制度在组屋建设中发挥着重要作用。完备的公积金制度成功地运用了人们的储蓄积累,为国家提供了取之不尽的住宅建设资金。雇主和雇员按照一定缴纳比率将公积金储蓄存放在中央公积金局,中央公积金局把公积金归集起来后,除留足会员提款外,其余全部用于购买政府债券,政府利用发行债券获得资金支持组屋建设;公积金会员动用公积金储蓄购买建屋发展局的政府组屋,以现金支付或抵押支付房款,这又促使更多的款项转入国家手中,为政府建立了强大的资金储备。政府利用部分公积金储备,以贷款和补贴的形式注入建屋发展局的组屋建设,从而使建屋发展局有能力大规模地进行公共住房建设。这样,中央公积金局实际上就为公共住宅建设提供了源源不断的大量资金来源,由此形成了老百姓、政府和建屋发展局三者之间的良性循环。

三、北京市公积金支持保障房建设试点的问题反思

1、政策推行是否已具备条件

公积金支持保障房建设必须以足够的闲置公积金资金作物质基础。因此,我们有必要分析北京市公积金闲置资金的状况。

第一,资金闲置状况评估。公积金的大量闲置才会产生对于公积金闲置资金的利用需求,公积金的闲置资金是支持保障房建设试点的先决条件。图1反映的是2006—2009年北京市公积金闲置资金状况。

图1 2006—2009年北京市公积金累积发放贷款金额和闲置资金状况

从图1可以看出,北京市自2006年起累积发放公积金贷款金额不断增加,同时,北京市住房公积金闲置资金也有明显上升的势头。通过分析北京市近几年公积金贷出比例的趋势,我们很容易看出:由于公积金贷出的增加额赶不上每年归集的公积金的增加额,才出现公积金闲置资金呈上升的趋势,详见图2。

图2 近几年北京市公积金贷出比例示意图

第二,政策合法性评估。根据试点的要求,一定是在优先满足职工个人提取和个人住房贷款以及留足备份公积金之后,剩余的住房公积金才可以拿出来一部分支持保障性住房的建设。具体而言,只有住房公积金个人贷款率达到40%(经住房城乡建设部、财政部、人民银行核准,中西部地区可适当放宽要求),闲置资金数额在10亿元以上的城市才有资格进行公积金支持保障房建设的试点。据北京市公积金管理中心公布的数据反映,截至2009年年底,住房公积金的累计归集2296.31亿元,提取1201.53亿元,余额1094.78亿元;累计发放住房公积金贷款435543笔,金额1157.24亿元,回收金额542.66亿元,余额614.58亿元,由此可计算得出,北京市2009年住房公积金闲散资金高达480.2亿元,远远超过国家规定的闲置资金的下限。并且北京市2009年当年发放公积金贷款金额305.39亿元,当年归集公积金金额482.54亿元,个贷率达到63.288%,同样满足政策要求。

2、资金风险管理

一位研究人士指出,住建部等七部委的方案虽然是按照零风险设计的,但在实施过程中仍有一些不确定因素可能会引发资金风险。其中第一项是开发企业自有资金不足,这里的“自有资金”仅指企业注册资本及历年收益结存形成的权益资本,股东借款和关联借款实际上属于对外债务,承包商垫资也属对外借款,已到账的购房定金或预付款则可用作开发资金,但不属于自有资金;第二项是资金被挪用的风险,如果一个开发企业同时开发多个项目或一家集团公司下属数家公司,容易出现这种情况,需要通过贷款合同约束和贷后监管等手段加以防范;第三项是在建工程滞销的风险,如果区位环境差或工程质量有问题,就有可能发生这一问题,因此贷款项目的发放审查要严格把关;此外,还有可能出现销售、租金形成的收入不及时用于归还贷款的风险。

3、公积金支持保障房建设的目的能否达到

政府推行公积金支持保障房建设的根本目的在于解决中低收入的住房问题。但是,公积金支持保障房建设解决的是前期开发建设资金不足的矛盾,并不涉及营销阶段,最终公积金推进的保障房建设能否真正被中低收入者所享有仍然是个问题。现行的保障房利用状况已经暴露出很多问题。

第一,保障房被“异化”的现象屡屡发生。日前有媒体从北京海淀区3725个详细的区级保障房申请名单中分析发现,与政府相关的人员占比超过了61%,以至“法院楼”、“人大楼”、“建委楼”、“政协楼”、“公安楼”频现,有人惊呼:北京市的保障房似乎变身为早年的福利房。制定、落实、监督保障性住房政策的部门本身多是受益者,根本无法监督和处理违规行为,因此,北京市的保障房很多被政府官员“内部”消化。

第二,中低收入者的规定过于苛刻,覆盖比例低。根据北京市的城市廉租住房管理办法,要想申请廉租房,个人月收入需在580元以下,无住房或拥有住房面积低于7.5平方米,并且还要有北京户口。申请经济适用房的家庭要求人均月收入低于1890元,并且同样需要北京户口。这一苛刻条件恐怕只有为数很少的北京低收入者才能达到。按照联合国的标准,如果一个家庭5—8年的总收入还买不起一套普通价位的房子时,住房就应该纳入保障范围。很明显,目前中国保障房所覆盖的范围不能汇集全部的中低收入者。

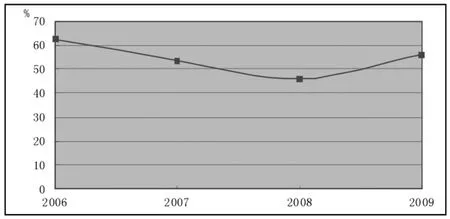

第三,保障房带有浓重的户籍歧视。按照保障房的政策规定,外省人士在京不被纳入保障房的范围。而据北京统计局的数据显示,北京市近几年来都保持着很高的外来人口流量,详见图3。

图3 北京市2006—2009年市外迁入人口图

从图3可以得知,仅2009年北京市市外迁入人口就有189744人,外来人口在京工作同样需要交纳公积金。若实行公积金建设保障房政策,却将外来人口排除在保障房的范围之外,岂不是相当于拿着这些人的钱去盖房,盖好房了却不让这些人居住?这明显是对外来人口极大的不公平。

四、结论和建议

1、公积金支持保障房建设是市场资金供求状况调节的一个政策结果,势在必行

一方面,公积金大量的闲置资金形成了巨额资金潜在供给,资金池的不断累积使得资金持有的机会成本和通货膨胀的损失风险不断增加,理性的投资者会选择将资金投放出去;另一方面,保障房建设缺乏资金的支持,地方政府承担的财政压力巨大,从而产生大量保障房建设资金的需求。正是这种供求市场的相互调节产生了公积金支持保障房建设的试点政策。

2、公积金支持保障房建设需要尽快完善风险防范机制

如上述分析,公积金支持保障房建设可能面临的最大风险即违约风险,这就要求不断细化和严格执行对开发商进行贷款发放前的资格审查工作,类似于信用评估机构的设立,可设立专门的资格审查机构,制定资格审查标准,逐渐完善风险防范机制。此外,要量化“留足准备金”的法定比例。在试点政策中虽然规定了需优先满足职工个人提取和个人住房贷款以及留足备份公积金,但是对于备份公积金的比例未作规定。在资金风险得不到保障的情况下,容易出现资金难以收回导致留存公积金应对个人提取的压力增大,因此需要充分估算各项风险的发生概率,留存必要的风险储备金,以应对违约产生的流动性不足的资金风险。

3、公积金支持保障房建设需要完善的保障房建设和利用机制作为制度保证

首先,必须严格依照保障房建设的目的,防范各种保障房挪作他用的现象;其次,应该逐步扩大保障房的覆盖范围,放开户籍限制,重新划定中低收入者的范围,实现中低收入者与公积金缴存者的直接挂钩,优先满足公积金缴存者的购置保障房的需求,充分体现公积金的互助性。

[1]沈雪双、藏日宏:北京市住房公积金缴存上限上调的效应分析[J].海南金融,2009(8).

[2]刘宏长:中国能否借鉴新加坡“政府组屋”制度[J].中国经济周刊,2006(37).

[3]刘凯华:关于加强住房公积金用于保障性住房建设资金监管的建议[J].天津政协公报,2009(11).

[4]高海燕:关于北京市住房公积金归集及管理问题的几点探讨[J].中国房地产金融,1996(4).

[5]凤鸣:住建部确定利用住房公积金贷款支持保障房建设试点城市[J].中国房地信息,2010(8).

猜你喜欢

现代经济信息(2023年20期)2023-09-04 06:58:16

环球时报(2022-11-09)2022-11-09 17:16:22

文萃报·周二版(2021年23期)2021-07-19 02:41:41

反歧视评论(2021年0期)2021-03-08 09:13:02

环球时报(2019-09-04)2019-09-04 06:16:15

中国房地产业(2018年22期)2018-02-11 03:44:01

领导决策信息(2017年17期)2017-06-21 09:51:20

行政事业资产与财务(2016年10期)2016-09-26 12:05:33

中国房地产业(2016年2期)2016-03-01 01:25:16

绿色中国·B(2015年8期)2015-10-13 08:42:55