中国主要木质林产品出口竞争力分析

2011-05-28 04:51程宝栋

中国林业经济 2011年1期

范 悦,程宝栋

(北京林业大学 经济管理学院,北京 100083)

1 中国木质林产品出口现状

中国木质林产品的出口贸易,主要集中于锯材、人造板(胶合板、纤维板和刨花板)、纸和纸制品以及家具这6类木质林产品,本文的所有计算均以它们为主,用以衡量国内木制木质林产品贸易,按照木质林产品HS编码,锯材为4406和4407,刨花板4410,胶合板4412,纤维板4411,纸和纸制品为48和49,家具包括940161、940169、940330、940340、940350和940360。

1.1 出口贸易额

2000年到2009年期间,我国木质林产品出口额由38.79亿美元增长到了257.5美亿,增加了218.71亿美元,年均增长率25.38%,2002-2007年出口增长幅度较大。由于受美国金融危机的影响,2008年和2009年木质林产品出口额增幅不大。净出口额方面,从2003年开始国内的木质林产品转变为贸易顺差,2007年突破170亿美元,2008-2009年净出口小幅度增长。十年里,国内木质林产品净出口增长了200.75亿美元。

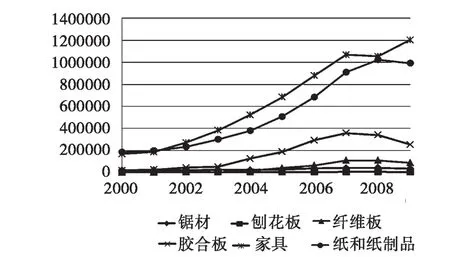

图1 1995-2009年木质林产品出口额变动趋势(单位:万美元)

2000到2009年里,锯材和刨花板的出口金额变化整体比较平稳,锯材的出口金额由2000年的17914万美元,上升到2009年的34640万美元,而刨花板2000年出口额仅为888万美元,到2009年已经达到3238万美元;胶合板出口额在2000-2003年一直平稳的上升,2004年到2007年出口额上升速度加快,2007年相比2000年增加了233499万美元,随后又开始出现下降;纤维板的总体变动和胶合板很像,只是出口额整体要低于胶合板,2009年比2000年增加了87308万美元;纸和纸制品的出口额从2002年开始一直不断上升,并且幅度较大,到2008年时达到1023 741.7万美元,随后下降到2009年的992905.4万美元;家具的出口金额相对其它几种木制木质林产品是最大的,整体也是一直在不断上升,从2001开始上升幅度加大,2008年略有下降为1054 697万美元,2009年又继续上升,达到1203 520万美元,相对于2000年增加了1036 671万美元,增长了6倍。总体上看,这6类木质林产品出口金额在10年里逐年递增。

1.2 出口区域

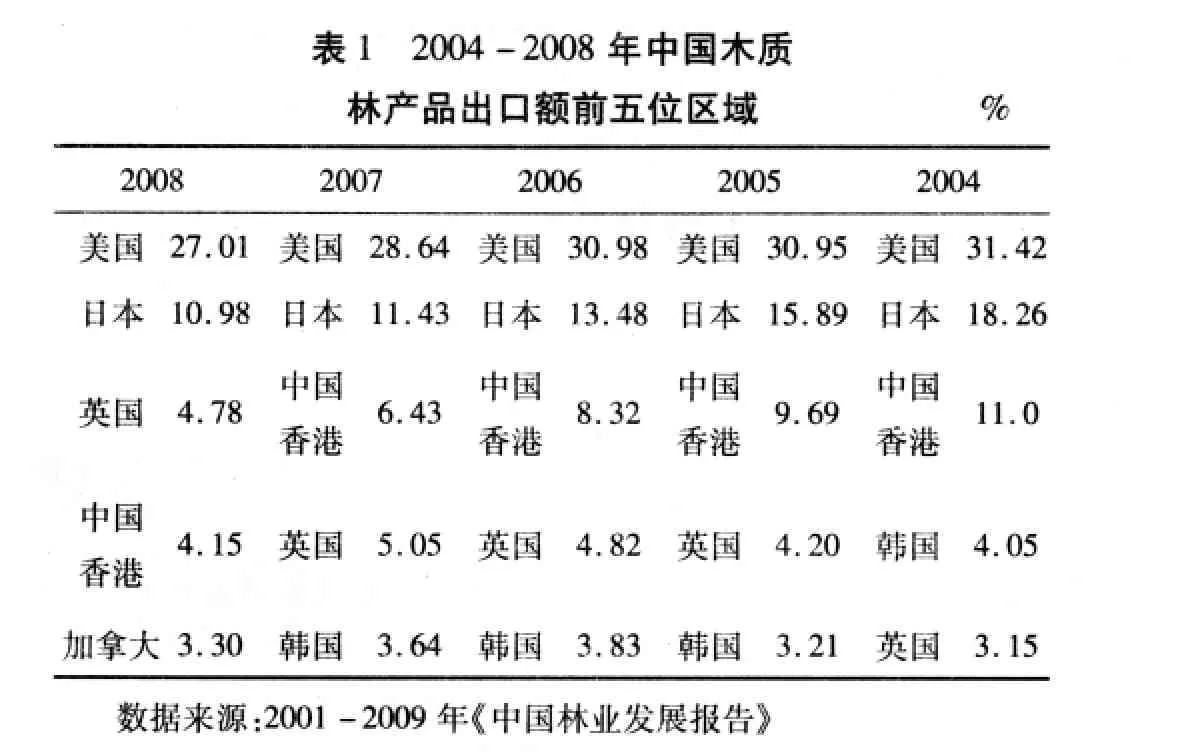

美国一直是我国木质林产品的进口大国,占据了三分之一左右的份额,其次是日本,虽然这几年市场份额逐年下降,但是平均也有大约15%。香港特别行政区的市场份额不断降低,由2004年的11%下降到2008年的4.15%,减少了6.85%。英国的市场份额整体是逐年递增趋势,2004年为3.15%,到2008年增加到4.78%。韩国的市场份额近年来一直下降,最高时为4.05%,几年来一直在3.5%左右变动,2008年出口份额进一步下降,被加拿大取而代之。通过分析五年来我国主要木质林产品出口市场可以看出,国内木质林产品出口区域集中度高,大多都是经济发达国家或地区。

1.3 出口结构

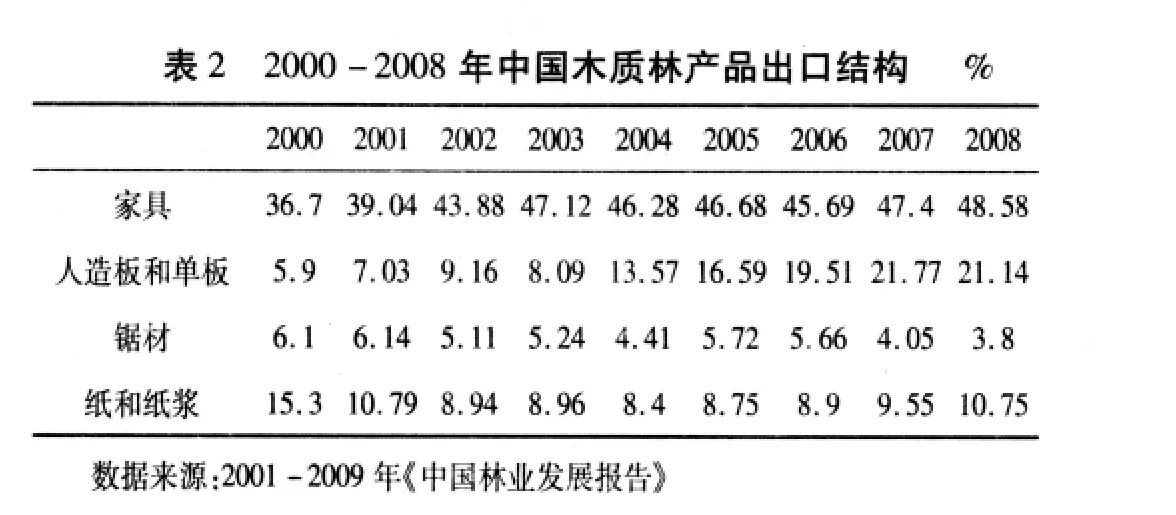

我国的家具是木质林产品的主要出口产品,2000年的出口份额为36.6%,十年时间里一直保持上升的趋势,2008年更是达到了将近50%的份额;人造板(刨花板、胶合板、纤维板)和单板的出口份额变化趋势和家具一样,2008年相对于2000年增加了15.24%;锯材的出口份额整体上呈现下降趋势,2000年的份额为6.1%,2008年减少到3.8%;纸和纸浆的出口份额在2000-2006年里不断在下降,2007开始不断增加。

?

1.4 出口贸易方式

中国虽然成为了世界第一的木材产品出口大国,但是出口贸易主要以加工贸易为主。加工贸易意味着低附加值,我国的木质林产品企业耗费大量劳动力和物力,却只能获得比较微薄的加工费,而大部分的利润全部被国外厂商获取。同时,由于加工贸易是属于贴牌式生产,我国的木质林产品企业就没办法培养自己的品牌打入别的国家参与竞争,这势必影响国内木质林产品企业竞争力的提高。

2 中国木质林产品出口竞争力分析

2.1 国际市场占有率

国际市场占有率是指一国某产品出口额占世界该种产品出口总额的比重,它是度量竞争力强弱最直接的方法[1]。公式如下:

上式中MSij代表国际市场占有率,X代表出口额,i代表一个国或一个地区,j代表某产品,W代表整个世界。国际市场占有率值位于[0,1]之间,其值越高,表明该国的此类产品出口越具有竞争力。

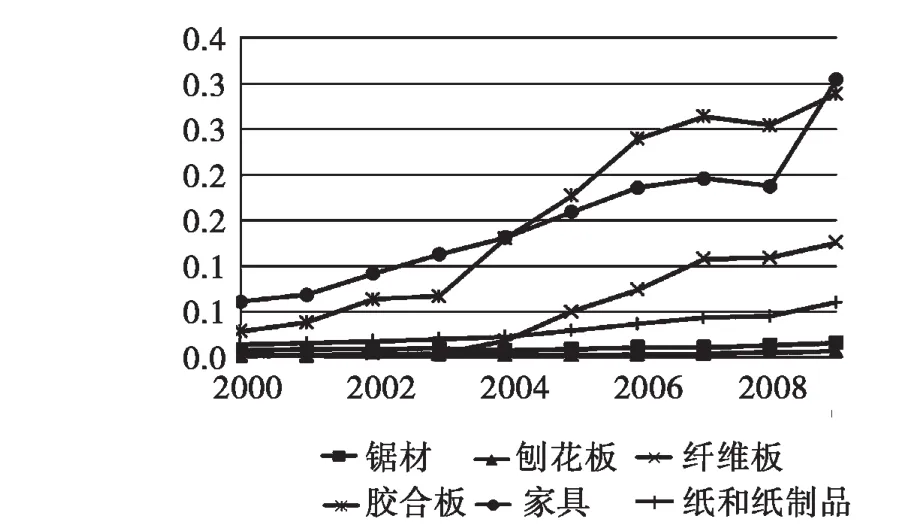

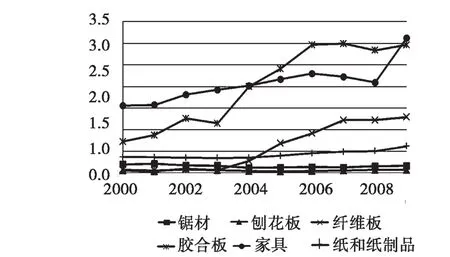

图2 2000-2009年中国木质林产品国际市场占有率

通过计算可以看出,2000—2009年里我国的木质林产品竞争力一直在增强,锯材、刨花板、纸和纸制品竞争力不高,纤维板、家具和胶合板有着相对较高的竞争力、增长速度也较快。2008年美国次贷危机引发了金融危机,全球的贸易都受到了严重影响,这也解释了我国木质林产品出口在2008年下降的原因。2009年木质林产品出口开始上升,国际市场占有率也相应有所提高。

2.2 出口增长优势指数(Di)

出口优势增长指数是一国某产品的出口增长率与该国所有出口贸易增长率的比值[2],计算公式如下:

其中,Gi表示该国I产品的增长率,Gt是该国总的贸易出口增长率,Di的数值越大,表明i产品增长越快,出口优势越大。

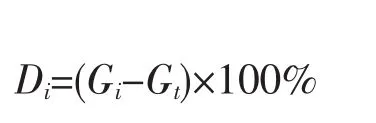

图3 2000-2009年中国木质林产品出口优势增长指数

我国的木质林产品出口增长优势指数整体不高,刨花板、纤维板和胶合板的幅度变化相对较大,在2002年刨花板出口增长优势指数达到2.39,2004年纤维板和胶合板分别达到4.7和1.17,之后呈现下降趋势;锯材的出口优势指数在2002-2008年一直是负数,2009年略有上升;家具的变动相对平稳,在2009年有一个明显的上升,出口优势增长为0.13,纸和纸制品的出口增长优势指数变化比较平稳

2.3 显示性比较优势指数(RCA)

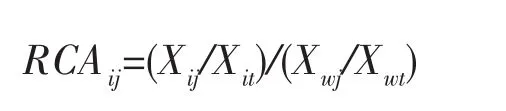

显示性比较优势指数 (Revealed Comparative Advantage)是美国经济学家巴拉萨 (Balassa)于1965年首先提出的。它是指一国某类产品占其出口总值的份额与世界该类产品占世界出口额的比率,它反映了一个国家某一产品的出口与世界平均出口水平的比较,由于它剔除了国家总量波动和世界总量波动的影响,较好反映了该产品的相对优势[3]。用公式表示为:

其中,Xij为i国j类产品的出口总额,Xit为i国所有产品的出口总额;Xwj代表世界j类产品的出口总额,Xwt为世界所有产品出口总额。RCA的值表示了一国某产品出口竞争力的强弱:当RCA>2.5时,表明该国此类产品具有极强的国际竞争力;2.5>RCA>1.25,表明该商品具有较强的国际竞争力;1.25>RCA>0.8表明该国此类产品竞争力一般,并且处于不稳定状态;0.8>RCA时,该产品处于相对出口劣势,国际竞争力不强。

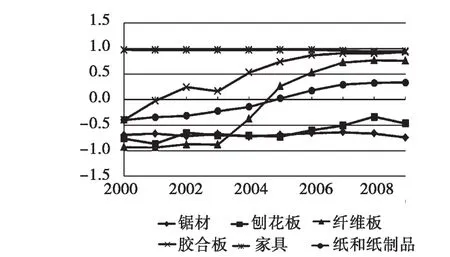

图4 2000-2009年中国木质林产品显示性比较优势指数

通过计算可以看出,刨花板、锯材、纸和纸制品显示性比较优势指数一直都低于0.8,即这3类产品处于出口劣势状态,国际竞争力不强;纤维板从2006年开始逐渐转变出口劣势的局面,国际竞争力有所提高,可是竞争力不稳定;胶合板和家具的竞争力相对较高,2006年以后的胶合板现实性比较优势指数均大于2.5,表明国内的胶合板已经拥有了较强的国际竞争力;家具方面,显示性比较优势指数在一直在1.5以上,国际竞争力逐年递增,虽然在2008年受金融危机影响有所下降,但是2009年又有一个大幅度的增加,达到了3.12。

2.4 贸易竞争力指数(TC)

一国的产品在国际上竞争优势不仅与该产品进出口差额大小有关,更应该看进出口的差额占进出口总额的比重。

贸易竞争力指数也称为净出口指数,通过计算某类产品净出口额在总出口额中的比例来比较该国产品生产效率与国际水平的差异。计算公式如下:

Xi代表i产品的出口额,Mi代表 i产品的进口额。当TC<0,即 Xi 除了表示产品竞争力以外,该指标还可用于衡量国际的分工类型:当-1<TC<-0.3,表明该国此类产品处于输入型垂直分工;当-0.3<TC<0.3,表明该国此类产品处于输入型水平分工;当0.3<TC<1,表示该类产品处于输出型垂直分工。 图5 2000-2009年中国木质林产品贸易竞争指数 与显示性比较优势指数度量的国际竞争力相似,我国锯材、刨花板在这十年里竞争力不强,2003年以前纤维板竞争力较低,但是从2004年开始大幅提高,经过几年的发展,2008年达到了最高点0.772,成为了竞争力较强的产品;纸和纸制品的发展趋势类似纤维板,经过几年的时间,国际竞争力由较低变为了较强;胶合板的竞争力在这十年里进一步提高,显示性比较优势指数由2000年的-0.396到2009年的0.932;家具是所有产品里最具竞争力的,十年里变化较平稳,显示性比较优势指数一直都在0.9以上,具有极强的国际竞争力。 通过测算以上几种竞争力指数可以看出,国内的木质林产品国际竞争力在这十年里不断增强,但是整体竞争力不高,仍处于一种低竞争的水平。对于锯材这种资源密集型的木质林产品,上述的竞争力指数测算结果一致表明其竞争力不高,我国处在绝对劣势的地位。造成这一切的原因是由于我国森林资源稀缺,一直以来都是通过大量进口国外资源来弥补国内的缺口,这就造成了国内的锯材发展缓慢的局面,国际竞争力的提高也因此受阻;同时,发展资源密集型的木质林产品,需要一定的技术和资金,而国内的正在这方面投入相对较少,从而也限制了锯材竞争力的提升。纸和纸制品的国际市场占有率和显示性比较优势指数不高,均表明了我国纸和纸制品在出口竞争中处于相对劣势地位,但是贸易竞争指数十年里一直呈现上升的良好势态,预示着我国纸和纸制品还有很大的发展空间,可以通过加大投入使之成为具备出口竞争力优势的木质林产品。人造板中的胶合板和纤维板的各项竞争力指数较高,国际市场占有率大,具有显示性比较优势,而且胶合板比纤维板具有更强的竞争力。刨花板的国际市场占有率和现实性比较优势指数不高,与胶合板和纤维板相比,国际竞争力相对较低。家具的各项竞争力指数均较高,是国内木质林产品里竞争力最强的产品,出口增长优势指数变动平稳,国际市场占有率和贸易竞争指数最高时达到了0.304与0.975,各项竞争力指数都存在继续上升的趋势。 国内胶合板、纤维板、家具较强的国际竞争力主要是由于很好地发挥了国内丰富、低廉劳动力资源的优势,并且在将来的一段时间里还将继续作为我国木质林产品的主导出口产品,其国际竞争力还会得到进一步提升。 [1]程媛媛.我国纺织服装业出口竞争力及其影响因素研究[D].镇江:江苏大学,2009. [2]程宝栋,宋维明.中国木材产业安全研究[M].北京:中国林业出版社,2007. [3]屈小博,霍学喜.我国农产品出口结构与竞争力的实证分析[J].国际贸易问题,2007(3):13.

3 研究结论

猜你喜欢

北京林业大学学报(社会科学版)(2022年4期)2023-01-04

林业机械与木工设备(2022年6期)2022-06-22

玻璃纤维(2021年3期)2021-07-20

山西交通科技(2020年4期)2020-01-06

漳州职业技术学院学报(2019年1期)2019-11-16

国际木业(2019年5期)2019-09-10

国际木业(2018年3期)2018-09-10

国际木业(2018年3期)2018-09-10

国际木业(2018年3期)2018-09-10

中国质量与标准导报(2014年12期)2014-02-28