不同类型公益林投融资问题的思考

2011-05-28 04:51王永清沈玲玲

中国林业经济 2011年1期

王永清,沈玲玲

(东北林业大学 经济管理学院,哈尔滨 150040)

众所周之,由于公益林的生态效益具有非排他性和非竞争性的特征,因此在我国一直作为一种免费的公共资源为社会所共享,其维护建设和经营费用也主要由政府来承担。随着我国公益林建设规模的不断扩大,政府面临着巨大的财政压力,政府投入的有限性与建设资金实际需求的不断扩张性矛盾日益突出,在一定程度上影响了我国公益林的建设步伐。面对公益林资金短缺状况,拓展投融资渠道自然成为一种重要的抉择。

1 不同类型公益林经营管护特性及投融资主体

在我国依据公益林的生态地位和生态环境脆弱程度不同,将公益林划分为特殊公益林、重点公益林和一般公益林,这三类公益林有着不同的经营管护特性。

特殊公益林实行长期全面封禁的方针,禁止人为干扰活动和一切生产经营性活动。其经营管护的重点是在保持现有公益林持续发挥效益的基础上,不断增加公益林的数量,提高公益林的质量,以发挥更大的生态效益。特殊公益林特性决定了其投资行为属于零直接经济回报的行为,因而其投融资主体被限定在以追求生态效益和社会效益为目标的组织上。

重点公益林实行全面封禁或定期全面封禁的方针,严格限制采伐、开垦、放牧等人为干扰和一切生产性森林经营活动,允许在提高公益林的生态效益质量的前提下,对妨碍生态效益质量提高的林木进行生态更新性采伐,允许在一些森林质量较好的区域建设森林公园,开展生态旅游活动等。重点公益林严格限制利用的经营管护特点,决定了其投资行为可能具有一定的收益性。尽管投融资主体和投融资渠道较特殊公益林有所拓宽,但投融资主体仍应以追求生态效益和社会效益为目标的组织上。

一般公益林具有可进行限制性森林生产经营活动的特点。允许在实行一定限制措施、普遍封管的基础上,经过林业主管部门批准进行一些以提高森林生态系统稳定性或改善生态服务功能为主要目的的森林抚育、更新采伐、生态旅游和发展林下经济等森林经营活动。其经营管护应以追求三大效益协调发展为目标,因此,投融资主体可定性描述为以追求生态效益和社会效益为主、以追求经济效益为辅的组织上。

2 投融资主体公益林经营管护动机和投资取向分析

公益林投融资主体大体可归纳为中央政府、地方政府、企业和经济社会组织及个人,它们在对公益林进行投融资时具有各自的利益动机。

中央政府经营建设公益林,提高公益林的生态效益,是为了实现生态平衡,保证国家生态安全,促进经济社会持续发展和国家长治久安的必然之举。地方政府经营管理公益林除了承担区域生态建设任务外,主要动机是为了带动经济发展,维护当地社会稳定。地方政府带动林农经营管护公益林、合理利用公益林资源,有利于缓解生态公益林保护与林农短期利益的矛盾,促进当地社会的和谐发展。

企业和经济社会组织利益动机,就是追求自身的经济利益。其利益实现形式表现在:通过投资有直接经济回报的公益林项目来获得经济利益,或通过投资无直接经济回报的公益林项目来获得未来的一些经济利益。如获得媒体宣传、政府关系资源的开发等。通过借助新闻舆论影响和广告宣传,来改善企业和经济社会组织的名声、提高企业和组织形象,提升品牌知名度、增加客户忠诚度,最终实现增加收益的目的,或通过政府关系资源的开发,获得政府政策上的支持和优惠,最终获得经济利益。

对于个人而言,经营管理公益林也是为了追求自身利益,如通过投资有经济利润的项目来获得经济利益,或通过无偿投资的方式来回报社会,获得社会认同。

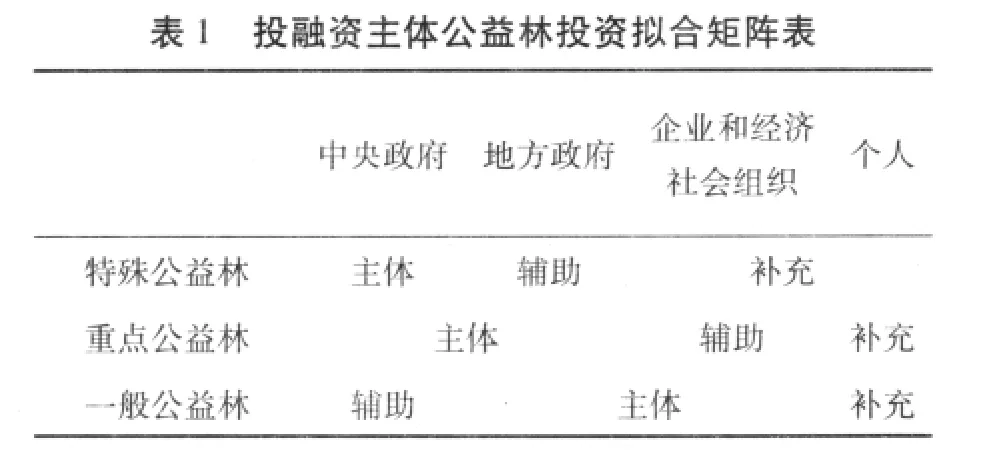

鉴于上述分析,投融资主体对不同公益林投资取向和重点是不同的。特殊公益林应以中央政府投入为主,地方政府投入为辅,企业和经济社会组织及个人投入为补充的形式;重点公益林则应以中央和地方政府投入为主,企业和经济社会组织投入为辅,个人投入为补充;而对于一般公益林应以地方政府、企业和经济社会组织投入为主,中央政府投入为辅,个人投入为补充。投融资主体公益林投资拟合矩阵如表1。

?

3 投融资主体投融资途径分析

一般说来中央政府作为投资主体将以直接投资或补贴的形式,通过设立专项发展基金、基建投资基金等方式对公益林进行投资,其投资资金主要来源于国家财政收入,同时还可以通过征收生态效益税、发行森林彩票、专项国债或获取国际援助等形式筹集。中央政府在征收生态税方面,对于不同保护等级的公益林,可以实行不同的补偿方法,对于一般公益林而言,实行等量补偿,即外溢部分或损害部分与补偿部分相等,而对于重点公益林和特殊公益林,则实施加倍补偿方法。在发行国债方面,对于特殊公益林和资源状况较差的重点公益林来说,可以发行长期债券,实行年付利息和到期还本的形式,其利息的设定要高于短期债券,利息的偿付在以后的财政年度通过发行新债或使用财政盈余来实现,长期债券的发行期限可设定为25-35年,因为从生态林业代际公平的角度考虑,由于森林生态效益要在20-30年后才能体现,因此为了弥补当代政府负担建设与未来政府受益的不平衡,可以由当地政府发行长期债券举债募集建设资金,然后交由未来政府来偿还,以此建立能够调节当代人和后代人经济利益关系的公益林建设投入机制。而对于可以实行限制性开发利用的重点公益林和一般公益林,可以发行短期债券,其利息和还本的形式也是采取年付利息和到期还本的形式,但其利率要低于长期债券,高于同期存款长期利率,短期债券的发行期限可设定为10年,因为一般投资者的投资回报心理最高承受期限大约为10年。

地方政府将以专项资金投入的方式对公益林进行投资,其投资资金主要通过地方政府专项财政资金、财政转移支付资金、社会捐赠以及援助资金等形式筹措。企业和经济社会组织及个人主要是以直接经营投资或捐赠的形式对公益林进行投资,其投资资金主要来自于企业、经济社会组织和个人的自由资金、捐赠和援助资金等。

地方政府、企业和经济社会组织或个人还可以通过申请贷款或森林资源利用的方式对一般公益林进行融资。在贷款融资方面,通过法律、法规明确规定公益林使用权可以进行抵押,来赋予经营者公益林使用权的抵押权,允许经营者在不破坏生态功能的前提下,抵押生态公益林使用权筹集资金,但其资金只能专款用于公益林的经营建设。在森林资源开发利用方面,通过开展生态旅游活动、生物多样性交易或碳汇贸易等,为公益林经营筹集资金。例如在森林生态旅游方面,就目前来看,虽然森林生态旅游的收入还不能维持森林公园、自然保护区和风景名胜区等旅游区的正常运营,但森林生态旅游的潜力还远远没有发挥出来,如果在原有的基础上加强基础设施建设,创新经营理念,提高服务人员素质等,那么森林生态旅游将会是一条能带来源源不断资金的稳定的融资渠道。又如对于生物多样性交易和碳汇贸易方面。目前我国与森林相关的公益林生物多样性交易,主要是在以制药为主的生物制药业和公益林经营机构之间进行。制药业基于对基因利用的需求,愿意支付公益林的保护费用,因而森林保护生物多样性的作用被赋予了市场价值。虽然这种生物多样性的交易混合了获利和保护的双重动机,并具有一定的局限性,但在权属明确的条件下,却为公益林融资提供了新思路。而随着《京都协定》的正式生效,也给我国碳汇贸易带来了无限商机,虽然在碳补偿贸易中存在着森林碳排放基准量确定困难、交易政治成本高及风险大等种种问题,但碳补偿贸易却为森林生态效益价值市场化提供了一种途径,解决了公益林生产活动中的资金补偿问题,在可持续发展的国际经济背景下拥有广阔的前景。

猜你喜欢

林业与生态(2021年4期)2021-05-28

陕西林业科技(2020年1期)2020-04-20

浙江林业(2019年9期)2019-11-27

商界评论(2019年8期)2019-09-23

商界评论(2018年7期)2018-07-11

农民致富之友(2018年10期)2018-06-28

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

现代园艺(2018年2期)2018-03-15

现代园艺(2018年3期)2018-02-10