高油价能为海工市场升温几度

2011-05-26 05:17中船重工经济研究中心赵泽华蒋日富

中国船检 2011年3期

中船重工经济研究中心 赵泽华 蒋日富

高油价能为海工市场升温几度

中船重工经济研究中心 赵泽华 蒋日富

2010,已现复苏迹象

钻井装备

2010年,尽管钻井装备租赁市场复苏势头尚较疲弱,但钻井装备建造市场复苏势头明显。

2010年,钻井装备建造市场十分活跃,各主要类型钻井装备均有订单产生,共成交各类新建订单33座(艘),订单总额超过了100亿美元,另有23座(艘)选择权订单。但与租赁市场形成明显对比,建造市场则表现为前冷后热。上半年全球仅成交5座(艘)钻井装备订单,包括3座自升式钻井平台,1座半潜式钻井平台和1艘钻井船。其余33座(艘)钻井装备订单和23座(艘)选择权订单全部在下半年成交。

从装备类型看,成交数量最多的为自升式钻井平台,共22座,占钻井装备订单总量(含选择权订单)的67%,另有20座选择权订单;其次为钻井船,成交7艘,另有3艘选择权订单,相对而言,半潜式钻井平台成交量相对较少,仅有3座。此外,市场还成交了CCS型钻井船和钻井驳船各1艘,另有少量改装、升级或维修合同,Dryships公司与韩国一家船厂达成了建造4艘超深水钻井船的意向协议,预计在1年内陆续生效,船价为6亿美元/艘。

2008年和2009年,经济危机导致世界石油需求萎缩,油价暴跌,2009年世界海洋工程装备市场随之大幅下挫。2010年,由于世界多数国家和地区经济状况明显改善,石油需求恢复增长,油价稳步大幅回升,年底已突破90美元/桶,最近更是飙升至100多美元/桶。在这一大背景下,2010年世界海工装备市场在深度调整后走向复苏。那么,复苏之际的市场有哪些特点?2011年海工装备市场又将如何发展呢?

新加坡是自升式钻井平台最大赢家,共获得11座订单,另有13座选择权订单。其中,吉宝岸外海事远东船厂(Keppel FELS)独揽5座,另有6座选择权订单,成为2010年获得自升式钻井平台最多的建造商,胜科海事裕廊船厂和PPL船厂分别获得4+4座和2+3座自升式钻井平台订单。中国建造商大连船舶重工海洋工程公司和中集来福士也有自升式平台入账,大连船舶重工海洋工程公司分别接获美国POD公司2+3座和挪威Seadrill公司2+2座自升式钻井平台订单,中集来福士则获得土库曼斯坦Dragon Oil集团1座自升式钻井平台订单。此外,阿联酋Lamprell船厂和印度ABG船厂也获得自升式钻井平台订单。

订单回升的同时,自升式钻井平台价格出现较大幅度上涨,新型350英尺IC自升式钻井平台的价格已达到1.9亿美元/座,较2010年初上涨3000万美元,距历史最高价格2.1亿美元仅差3000万美元。

深水钻井装备方面,订单全部被韩国、中国和新加坡瓜分。韩国船厂在该领域超强竞争力显露无遗,一举获得7艘钻井船中的5艘,其中三星重工独占3艘,STX造船和大宇造船与海洋工程公司则获得了其余2艘。此外,大宇造船与海洋工程公司还接获1艘半潜式钻井平台。中国和新加坡的船厂也有所斩获,中远船务获得1艘钻井船订单和1座半潜式钻井平台订单,吉宝岸外海事远东船厂获得1座半潜式钻井平台订单。

与相对较低的成交量似乎形成呼应,深水钻井装备价格与历史高位相比还有较大差距,第六代钻井船价格约为5.6亿美元,最高曾达7亿美元,而第六代半潜式钻井平台价格为5.5亿美元,最高为6.75亿美元。

生产装备

随着一些受金融危机影响而一度中断或推迟的油气开发项目的复工,生产装备市场也开始活跃,各类浮式生产装备订单接踵而来。

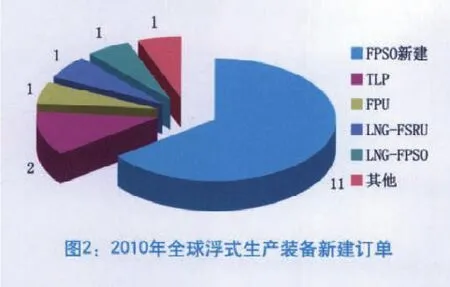

据统计,2010年全球共成交各类浮式生产装备17艘(座),尽管与2004~2008年的5年间全球浮式生产平台年均订单约24座的成交量尚有一定差距,但较2009年仅7座的成交量已大幅上升。而且订单类型丰富多样,除SPAR平台外,其他主要类型浮式生产装备均有成交。其中,FPSO仍为主要类型,FPSO新建订单11艘,FPSO改装订单9艘,另外市场还成交张力腿平台(TLP)2座,FPU、LNG-FPSO、LNG-FSRU各1艘。

在FPSO改装领域,新加坡延续了其垄断地位,一举接获9艘FPSO改装订单中的7艘。其中,新加坡胜科海事集团所属裕廊船厂和胜宝旺船厂分别获得FPSO改装订单3艘和2艘。胜科海事集船舶修理、建造和改装,钻井平台和FPSO建造与改装为一体,旗下裕廊船厂、胜宝旺船厂和PPL船厂是其海洋工程装备建造与改装的主要力量。新加坡另一家船厂吉宝岸外海事集团也获得2艘FPSO改装订单。

在浮式生产装备新建领域,韩国船厂表现出众,几乎在所有类型浮式生产装备均有收获,不仅有FPSO和FPU,而且有张力腿平台(TLP)和LNG-FPSO,展现出其超强而全面的竞争实力。其中,大宇造船与海洋工程公司(DSME)赢得美国雪弗龙石油公司1座张力腿平台(TLP)、1座浮式生产平台和1座固定天然气生产平台合同,获得法国道达尔公司(Total)1艘FPSO工程总包项目,上述订单合同总额高达38.31亿美元。三星重工则获得1艘FPU订单和1座张力腿平台(TLP),全球唯一的1艘LNG-FPSO订单(来自壳牌公司,价值高达12亿美元)也被三星重工接获。此外,现代重工也有所斩获,赢得挪威埃尼公司1艘FPSO订单总包订单,现代重工全面负责项目的工程、采购、施工、调试及陆上运输,价值高达11亿美元。此FPSO具有圆柱形船体和封闭式上部结构,日产原油能力超过10万桶,天然气3.9万立方米,可存储原油100万桶,将成为世界最大规模圆柱形FPSO。

巴西海洋油气资源极为丰富,开发前景十分广阔,其欲通过大力推行“本土化”战略,跻身世界海洋工程装备制造大国行列。近日,巴西国家石油公司8艘FPSO招标工作尘埃落定,来自本国的Engevix Engenharia公司夺得这8艘FPSO船体建造项目,合同总额高达34.6亿美元。预计它们陆续在2017年前交付,将用于巴西盐下油气田的开发。

海工船舶

当前海工船舶租赁市场仍较为低迷,租金处于历史较低水平。不过,新船建造市场已有所恢复。

金融危机爆发后,受海洋油气开发活动萎缩影响,海工船需求减少,租赁市场大幅下滑,建造市场也陷入低迷。2010年,虽然墨西哥湾漏油事件爆发在短期内刺激了海工船的需求,却难掩海工船租赁市场低迷的现实。目前,三用工作船和平台供应船的租金都处于历史上较低的水平,三用工作船平均日租金仅约为7000英镑,平台供应船平均日租金也只有6500英镑左右。海洋工程租赁市场的低迷一方面是源于海洋工程船舶新船的大量完工,船队保有量快速增长,另一方面油气开发活动回升仍不够强劲,无法消化大量新增运力。三用工作船为典型的例子,前11个月完工量达221艘,船队保有量也从2504艘增加至2714艘,增幅达9%,导致租赁市场持续低迷。

据最新数据统计,2010年全球海洋工程辅助船舶新接订单为178艘,与2009年持平。考虑到尚有一定数量的订单暂时没有统计在内,2010实际成交量将多于178艘,很可能会超过200艘。从船型看,供应船订单最多,共77艘,占订单总量的43%,所占比例明显高于近年来平均占比。相反,往年成交量较多的三用工作船订单大幅减少,所占比例也持续走低。2010年,三用工作船新船订单仅为46艘,在海工船舶订单总量中所占比例只有26%。太平洋造船集团凭借与法国波邦公司所签订62艘船的订单成为2010年赢得海工船订单最多的船厂,从而也使中国海工船订单总量达到81艘,位居全球第一。

2011,谁最给力

海洋工程装备需求取决于未来全球石油需求和国际油价的变化,同时受海洋石油开发政策和海洋石油开发技术的影响。从近期看,2011年全球石油需求将继续增长,根据EIA、OPEC和IEA石油需求预期,全球日均石油需求量较2010年增加100万桶/天~150万桶/天,增幅为1.5%左右。同时,根据世界29个国际知名分析机构、咨询机构和政府机构对油价的预测,2011年和2012年布伦特平均原油价格分别为84.54和88.80美元/桶,高于2010年平均价格。

从长期看,全球油气需求将有较大幅度增长。据IEA《世界能源展望2010》预测,2035年石油需求将达到9900万桶/天,较2009年增加1500万桶/天,海洋石油将成为重要来源;原油平均价格上涨到113美元/桶(按2009年美元计算),名义价格可能会远高于113美元/桶。另外,2035年全球天然气的需求量将会达到4.5万亿立方米,较2008年增加1.4万亿立方米。

钻井装备将全面回升。海洋油气开发深水化趋势正在延续,导致钻井船和半潜式钻井平台等深水装备需求增加。不过,短期内仍以中浅水装备为主。根据“Infields Systems 2010”预测结果,2010年~2014年,全球预计新开发油气田总数为1100个,其中300米以浅油气田数量多达850个,占总数的76%,对自升式平台的需求较多。同时,自升式钻井平台还存在较多的更新需求,其基数大,占在全球钻井装备保有量60%以上,老龄化问题突出,约有60%自升式钻井平台年龄超过25年。将来更高规格,更大水深的自升式钻井平台或将是未来发展重点。另外,钻井装备手持订单量相对不多也给市场提供了一定的机会。目前,钻井船、半潜式钻井平台和自升式钻进平台手持订单总数为120座(艘),其中100座(艘)将于2013年前交付,也就是说2013年及以后所余订单数量十分有限,这意味着2013年和2014年的订单将被提上议事日程。

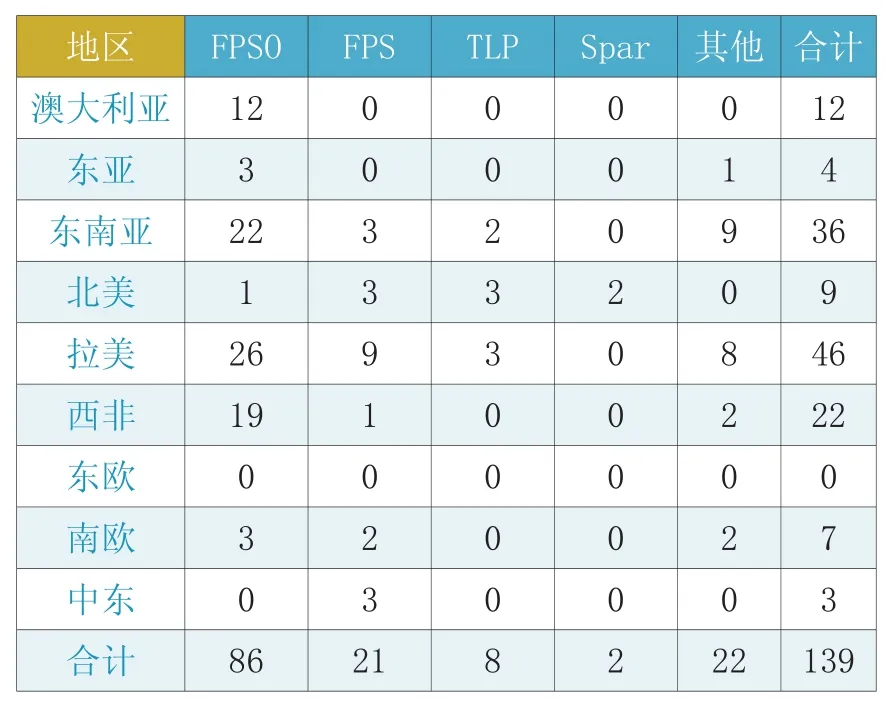

生产装备仍将以FPSO为主。“Infields Systems 2010”以油气田开发预期为基础对世界主要地区浮式生产装备需求做了详细预测,预计2010年~2014年全球共需要浮式生产装备139艘(座),年均28艘(座)。其中FPSO为86艘,年均17艘;FPS为21艘,年均4艘;TLP、Spar和其他平台分别为8座、2座和22座。在主要地区中,拉美、东南亚、西非和澳大利亚等地需求量最大,2010年~2014年分别需要浮式生产装备46、36、22和12艘(座),占总需求量的83%。

2010~2014年油气生产装备需求预测

海工船舶将缓慢复苏。尽管租赁市场仍较低迷,且短期内海工船舶供需失衡的局面仍将继续存在,不过随着海洋油气开采活动的进一步活跃,新增需求将会不断增加。同时,手持订单也不断减少,目前全球海工船舶手持订单总数仅为640艘,为2008年底的50%;手持订单与船队保有量之比也持续下降,目前仅为7%,未来运力供给压力不大。2011年海工船舶市场将会继续缓慢复苏,随着海洋石油开发向深远海的发展,大马力、高规格海洋工程船舶需求量将会增加。

行情冷暖

干散货运输:运力总体过剩

2月,国际干散货运输市场运力总体过剩,市场运价低谷震荡。28日BDI报收于1251点,比上期末上涨13.0%。

好望角型船市场在运力过剩、铁石价格创新高、中国铁矿石库高位运行、恶劣天气、燃油价格攀升等众多因素的影响下,运价指数震荡走低,运价水平一直处于船东经营成本线之下。巴西图巴朗和西澳丹皮尔至青岛港铁矿石运价报收于18.27美元/吨和6.58美元/吨,分别较上期末上涨9.7%和0.8%;4条航次期租航线平均日租金跌破0.5万美元,28日为0.46万美元,比上期末下跌高达22.0%。太平洋市场进一步恶化,远东至欧陆回程航线负租金突破0.5万美元,28日为负0.64万美元。

巴拿马型船市场先扬后抑,后期在需求疲软、煤炭价格上涨、中东政局动荡等因素影响下运价水平小幅回落。

超灵便型船跌势相对较为缓和。因韩国大韩海运70艘超灵便型船舶仍被法院留置,市场运力过剩程度稍有缓解,后半期超灵便型运价处于上升态势。

(上海航运交易所信息部)

【点评】中国船舶工业市场研究中心 韩笑妍

2月,散货船市场持续下探,主要是受澳洲洪水、运力过剩所致。相比而言,巴拿马型散货船的市场需求与运力供给情况较为健康,但整体状况仍然受好望角型船的拖累而下行。从目前看,散货船市场已经探底,在南美谷物出口旺季到来之际,市场将会反弹。

需要警惕的是,韩国大韩航运破产的后续影响。作为韩国第二大散货航运公司,大韩航运破产波及60家船东的150艘船;高价租入的船已经退租;而在船厂订造的新船订单也开始撤销,目前已经撤销了9艘新船订单。企业应该密切关注大韩航运的发展态势。

集装箱运输:跌势趋缓

中国出口集装箱运输市场正值农历新年前后,运输需求“新年效应”明显,整体呈现出前高后低之势,市场运价由稳转跌。25日,上海航运交易所发布的中国出口集装箱运价指数为1056.06点,较上月同期下跌0.4%。

欧地航线:农历新年之前运输需求上升明显,不少航次满舱出运,市场运价基本保持平稳。至节日开始,运输需求大幅下跌,船公司虽在节中采取停班等运力缩减措施,但节后三周即陆续重新开航,市场供需出现失衡,船舶装载率仅维持在八成左右,市场运价下跌通道重启。

北美航线:春节前后运输需求差异显著。节前货量连续攀升,舱位紧张,市场运价基本止跌回稳。节中货量不断萎缩,至节后各船公司船舶平均舱位利用率仅在七成上下。部分船公司开始降价揽货。

日本航线:春节前夕货量大幅上升,节中则货量骤降,上海港船舶平均装载率一度不足五成,但节后货量开始反弹,装载率攀升至6~7成。

(上海航运交易所信息部)

【点评】中国船舶工业市场研究中心 韩笑妍

虽然集装箱船运费在年初有所下滑,但总体趋势为看涨。预计集装箱货运量在春末夏初能呈现稳健增长之势。因此,运费上涨成为众多公司的选择。日本邮船计划从4月1日起提高跨太平洋东西两线航线上的运价,同时,克拉克松预计今年集装箱船的海运量增长9.7%。

原油运输:油价破百运价反弹

埃及、利比亚政局动荡,布伦特原油现货价加速攀升并摸高116美元/桶,环比平均上涨15%。原油运输成交略增,燃油成本上涨,加之政局动荡,使挣扎在保本点的运价月初开始反弹,并由大船型逐级向小船型市场传递。波罗的海原油综合运价指数28日报919点,较上月底上涨39%,平均上涨4%。

超大型油轮:成交低稳,但运力供应压力也略缓。春节过后,亚洲货盘集中进入并超过预计,波斯湾东行运价强力反弹,15日摸高WS82,等价期租租金(TCE)高达4.8万美元/日,下半月急速回落至WS58(TCE为1.4万美元/日),平均WS65,环比涨37%。波斯湾西行、西非出发航线运价随之起伏,平均水平也大幅上提。

苏伊士型油轮:成交略增,埃及局势引发船东趁西非货盘有所增多之机,将西非至美东运价从WS67提升至WS85(TCE为1.9万美元/日),平均WS75,环比上涨20%;黑海短程运价从WS72同步提至WS100(TCE2.4万美元/日),平均上涨26%。

阿芙拉型油轮:从利比亚进口石油的国家面临转向黑海、波斯湾等地进口可能,运距可能拉长。由于交易增大,低位盘整的欧洲和亚洲航线运价不同幅度反弹。加勒比海至美湾货盘返回,该航线7万吨级船运价上轮下跌于3日结束,最低WS80。中旬起逐渐回升至WS134(TCE为1.4万美元/日),平均WS95,下跌17%。

(上海航运交易所信息部)

【点评】 中国船舶工业市场研究中心 韩笑妍

油船运费得以上涨,除了原油需求回升、储油船增多外,北非局势对油船航运市场影响因素最大。其中,中东地区出口到地中海和北欧地区70%的原油经由苏伊士运河运送,埃及骚乱爆发之初,曾在短期内引起油船船东的紧张,并造成运费上涨。随着埃及事件的平息,航运业很快恢复。

相比较而言,作为非洲第三大产油国,利比亚局势的恶化极大地提升了阿芙拉型油船的运费水平,主要原因是利比亚出口的原油主要采用阿芙拉型油船运输,船东不愿靠近该地,造成运力紧张,运费上涨。随着利比亚局势的发展,预计更多油船将转移到其他地区运油,今后将推高苏伊士型油船的运费。

国内港口吞吐量增速放缓

2月份,我国主要港口货物吞吐量完成4.9亿吨,同比增长8.9%。其中,内贸3.1亿吨,同比增长14.8%;外贸1.8亿吨,同比增长1.7%。受央行两次调升存款准备金率、人民币升值、通胀预期、春节放假、南方遭遇用工荒等因素影响,国民经济增长出现了放缓迹象。港口货物吞吐量同比保持增长,但增速放缓。

集装箱港口吞吐量完成985万TEU,同比增长11%。

点评:春节长假对出口集装箱运输市场产生了一定影响,部分工厂尚未完成复工,各主要航线运力相对过剩,出口运价有所下跌,吞吐量略有回落,市场呈下行趋势。但与去年同期相比,增长平稳。

煤炭发运量完成4650万吨,同比增长25%。

点评:由于电厂节前库存补充较多,南方大部分工厂尚未正式开工,春节过后的用电需求没有明显回升,且北方主要发运港受天气影响封航4天左右,煤炭发运量有所回落,但由于去年基数较低,同比增幅偏高。

铁矿石进口量完成6100万吨,同比增长8%。

点评:在节后钢材市场需求回暖、主要钢厂补充库存、主要国家铁矿石出口恢复正常,以及铁矿石价格上涨预期的拉动下,港口接卸进口铁矿石量呈逐步回升,贸易商也加速了囤积,导致主要港口铁矿石库存居高不下,近9000万吨。

接卸进口原油量完成1724万吨,同比增长12%。

点评:春节期间,原油运输生产较为平稳。近期,北方大风、雾天等气候对进口原油船舶进港造成了一定的影响,但运输生产平稳有序。

(交通运输部水运局)

猜你喜欢

鸭绿江(2021年17期)2021-10-13

船舶标准化工程师(2020年1期)2020-06-12

宁波大学学报(理工版)(2020年1期)2020-01-09

人大建设(2019年7期)2019-11-18

艺术评论(2018年11期)2019-01-15

科学中国人(2017年36期)2017-06-09

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26