《巴塞尔协议III》对我国商业银行资本监管的影响

2011-03-16 01:15张绪新

杭州金融研修学院学报 2011年6期

游 春 张绪新

2010年9月12日,巴塞尔银行监管委员会通过了关于加强银行体系监管的改革方案,并于2010年11月12日经G20首尔峰会审议通过,即《巴塞尔协议III》。这是巴塞尔银行监管委员会在总结金融危机的经验教训后,提出的新一代全球银行业监管框架。从《巴塞尔协议I》到《巴塞尔协议III》,综观巴塞尔协议的改革进程,尽管监管框架都有所调整,但是,资本监管始终处于银行风险监管框架中的核心地位。此次,《巴塞尔协议III》对全球银行业提出了更为严格的资本监管要求,作为金融危机后的直接产物,其目的在于提高全球银行资本的总体水平和质量,维护金融业的稳定和防范系统性风险的发生。《巴塞尔协议III》作为全球银行资本监管改革的新趋势,必将对我国商业银行的资本监管产生深远的影响。

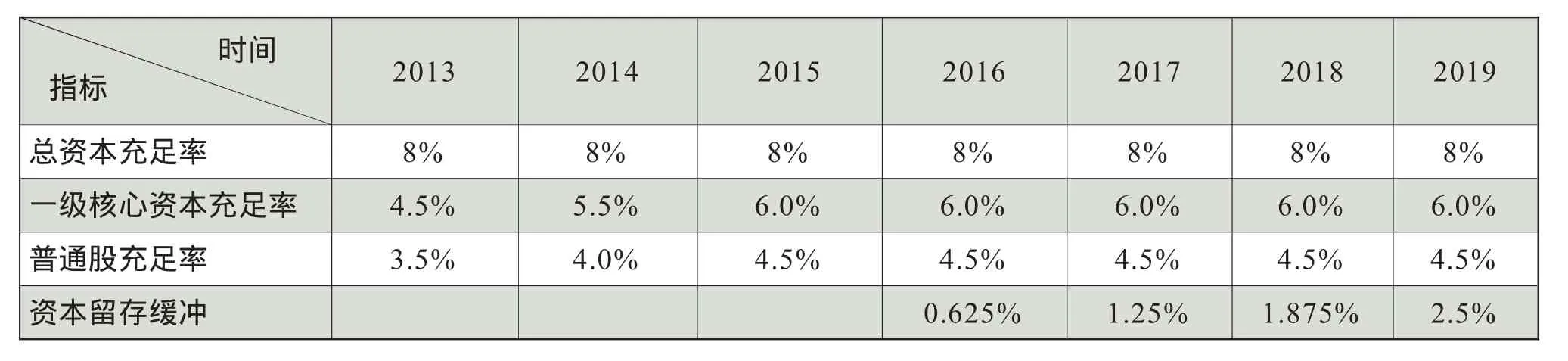

表1 《巴塞尔协议I I I》资本监管相关指标规定和时间安排

一、《巴塞尔协议III》体现了严格的资本监管要求

金融危机爆发后,一些资本充足率很高的银行仍然倒闭,这使得人们认识到了银行资本监管中存在的缺陷,如银行的资本构成中存在一些资本质量差不足以吸收损失,抗风险能力不足的资本等。《巴塞尔协议III》作为总结金融危机经验教训的产物,近几十年来最大规模的全球银行业监管改革,同《巴塞尔协议Ⅱ》相比,在资本监管方面重新细化资本分类,加强了对银行业的资本质量的要求。

(一)提高资本充足率

《巴塞尔协议III》规定最低总资本充足率仍为8%,但是提高了核心资本尤其是普通股的占比,即要求一级核心资本充足率由4%提高到6%,普通股最低标准由2%提高到4.5%,并可于2011年到2015年分阶段达到要求。

(二)建立资本留存缓存和逆周期资本缓冲

在最低资本充足率要求的基础上,该协议规定要求建立2.5%的资本留存缓冲,并要求于2016年1月1日开始建立,初始比率规定为0.625%,此后每年以0.625%递增,到2019年1月1日达到2.5%的资本留存缓冲标准。同时,该协议还规定银行根据自身情况建立0-2.5%的逆周期资本缓冲,通过建立逆周期资本缓冲,使得银行在经济繁荣时期计提资本缓冲,在经济萧条时期应对资本下滑,提高吸收损失的能力,旨在使银行免受来自经济和金融方面的冲击,维持银行的稳健运行,避免系统性风险。

《巴塞尔协议III》关于过渡期安排,从现阶段银行资本状况,以及对银行盈利情况和为经济发展提供信贷支持等方面考虑,将过渡期规定为2013年1月1日到2019年1月1日,在此期间分阶段达到《巴塞尔协议III》的相关规定(详见表1)。

(三)系统性重要银行额外资本和应急资本机制

系统性重要银行,通常是指业务规模较大、业务复杂程度较高,发生重大风险事件或经营失败会对整个银行体系带来系统性风险的银行。通常系统性重要银行也被认为具有“大而不倒”的道德风险,因此,需要对系统性重要银行建立额外资本,通过这一规定使得系统性重要银行具有较高质量的资本,具有更强的损失吸收能力得以稳健的发展。建立应急资本机制,如应急可转债,当由于各种原因导致银行濒临倒闭时,通过债权人参与共同承担损失,因而不但能够减少对纳税人的影响,还使得银行得以继续经营。

(四)引入杠杆率要求

2008年金融危机爆发的一个重要原因是银行体系的表内外杠杆率的过度累计,银行业被迫降低杠杆率,放大了资产价值下滑的压力,进一步恶化了损失、银行资本基础减少与信贷收缩之间的正反馈循环。因此,作为金融危机的直接产物的《巴塞尔协议III》引入杠杆率要求,其要求各成员国在同一时期对3%的一级杠杆率进行平行测试,基于平行期的测试结果,于2017年上半年进行最终调整,并于2018年1月1日将其纳入新协议的第一支柱部分。《巴塞尔协议III》引入杠杆率要求旨在为银行体系杠杆率累计确定底线,有助于缓释不稳定的去杠杆化带来的风险以及对金融体系和实体经济带来负面影响。

(五)流动性监管指标

金融危机爆发的又一重要原因是银行流动性监管不足,全球银行业缺乏统一的流动性监管标准,此次,《巴塞尔协议III》引入流动性监管指标。首先提出流动性覆盖率(LCR)监管指标,衡量在设定的严重压力情景下,优质流动性资产能否充分满足短期(一个月)流动性需要,规定要求不低于100%。于2011年开始进行检测,于2015年实施。其次提出净稳定资金比率(NSFR)监管指标,用于度量银行较长期限内可使用的稳定资金来源对其表内外资产业务发展的支持能力,规定要求必须大于100%。于2012年开始进行检测,于2018年实施。

二、《巴塞尔协议III》对我国商业银行资本监管的影响

(一)对资本充足率指标分析

同西方国家相比我国银行业监管始终较为严格,维持较高的资本充足率对于保证银行的稳健经营,提高我国银行市场竞争能力,维护整个金融体系和宏观经济稳定具有重要意义。2011年4月27日,银监会发布的《中国银行业实施新监管标准指导意见》中提出了较高资本充足率监管标准。从我国银行业的表现来看,截至到2010年末我国商业银行的资本充足率为12.2%,核心资本充足率为10.1%。相对于《巴塞尔协议III》中资本充足率为8%,核心资本充足率为4.5%的要求相比,我国银行业的资本充足率标准远高于国际标准。因此,《巴塞尔协议III》中对于资本充足率标准要求的实施,短期内对中国银行业的影响是有限的。

但是从长期来看,由于我国商业银行的经营业务主要以信贷为主,以利差收入作为主要的利润来源,信贷业务为资本消耗型的银行业务模式。现阶段,我国商业银行正处于快速发展时候,以及十二五期间我国经济将快速发展,对于信贷的需求将会增大。再加上提出了《巴塞尔协议III》资本要求,我国银行业将面临资本监管压力。如中国农业银行、中国工商银行、交通银行等在2010年第一季度均表现资本充足率和核心资本充足率的下降。其次监管资本中普通股所占比例的增加,普通股被认为是高质量的资本,因此其资本成本也最高,这将提高我国商业银行的资本成本。

(二)对建立资本留存缓存和逆周期资本缓冲影响分析

根据《巴塞尔协议III》的规定,商业银行根据自身情况建立2.5%的资本留存缓冲和0-2.5%的逆周期资本缓冲,旨在提高银行资本吸收损失的能力,防范系统性风险。协议规定资本留存缓存和逆周期资本缓冲由普通股和其他高质量的资产构成。根据目前我国监管当局对资本留存缓存和逆周期资本缓冲的要求来看,尚不足《巴塞尔协议III》中2.5%的要求。按照《巴塞尔协议III》对其要求的标准,会对我国商业银行的资本提出更高的要求,这将会影响商业银行的再融资或者使得其未分配利润将受到一定程度的挤压。

(三)对系统性重要银行额外资本和应急资本机制分析

《巴塞尔协议III》规定银行体系需建立系统性重要银行额外资本和应急资本机制。系统性重要银行,指业务规模大、业务复杂程度较高,发生重大风险事件或经营失败会对某一个国家或者全球整个银行体系带来系统性风险的银行。尤其是全球系统重要性金融机构若发生重大风险事件或经营失败,不但影响本国的银行体系,更可能波及到全球的银行体系甚至是实体经济。系统性重要银行因具有“大而不倒”的特点可能发生道德风险。因此,通过《巴塞尔协议III》规定银行体系需建立系统性重要银行额外资本和应急资本机制,使得对于系统性重要银行计提风险准备,当发生重大风险或者经营失败时,通过额外资金进行风险补偿或启动应急资本机制,从而使银行能够得到稳健的发展。由此可见,系统性重要银行额外资本和应急资本机制的建立对于提高我国银行业的经营稳定性具有重要影响。

三、我国商业银行资本监管实践引入实施《巴塞尔协议III》的对策建议

《巴塞尔协议III》作为金融危机后的直接产物,是巴塞尔银行监管委员会总结金融危机的经验教训,提出的更为严格银行监管规定,这必将会成为今后全球商业银行监管的趋势。近年来,我国银行业在稳健发展的过程中,积极调整经营结构,加快转变发展方式,取得了一定成效,尤其在应对此次金融危机中,表现得独树一帜。然而目前我国银行业的经营模式仍以信贷规模扩张为主,资本补充渠道有限,银行发展中不平衡、不协调、不可持续的问题仍较突出,因而在参照《巴塞尔协议III》的资本监管要求时,我国监管机构要合理安排好2013年到2018年这五年的过渡期,应该根据本国的国情循序渐进的改革我国资本监管体系,以达到《巴塞尔协议III》的相关规定,万不可一蹴而就。下面针对《巴塞尔协议III》的资本监管对我国银行业的影响给出相关对策建议。

(一)建立合理的商业银行资本补充机制

短期内,我国银行业普遍达到《巴塞尔协议III》所规定的最低资本充足率和核心资本充足率要求。但是随着我国经济发展对信贷业务要求的增加,对于这一资本消耗性业务的增加,长期来看,我国银行业将面临资本金不足的问题。而且在资本充足率要求中增加了对普通股比例的要求,进而导致银行融资成本的上升。面对这些问题,我国需要建立健全的商业银行资本补充机制。如通过调整商业银行资本结构,将普通股资本补充方式同内部资本积累补充方式相协调,以实现高资本补充低成本。还可通过创新混合资本工具等,通过开发创新型金融工具以增加银行资本。

(二)调整商业银行的业务经营模式

《巴塞尔协议III》资本监管中关于提高资本充足率、建立资本留存缓存和逆周期资本缓冲、系统性重要银行额外资本和应急资本机制等一系列规定,都将增加我国商业银行的资本需求量,也相应地提高融资成本。这对于以信贷业务扩张为主要经营模式的我国商业银行,将是十分不利的。因此,我国商业银行应该努力调整经营业务模式,减少资本消耗型业务,增加资本节约型业务,进而提高资本的使用效率,以最小的资本消耗尽可能获取最大的经营效益。如通过加快发展银行中间业务,通过金融创新不断拓宽盈利渠道等。从《巴塞尔协议I》到《巴塞尔协议III》对资本充足率的要求愈加严格,因此,不断将资本集约化经营向低资本消耗经营转变,提高银行资本回报率将是未来银行业的发展方向。

(三)强化风险控制,降低经营风险

我国商业银行所面对的经营风险,既包括传统意义上的市场风险和信用风险,又包括来自银行内部的操作风险。作为特殊企业的商业银行,在经济中具有举足轻重的作用,尤其是2008年金融危机过后,更使得人们认识到金融机构稳健经营的重要性。因此,我国商业银行需要强化风险控制,降低经营风险。商业银行可以通过完善内部风险评级,扩大风险控制范围,加强内部管理等方法进行风险防范,促进商业银行稳健经营。

(四)实施《巴塞尔协议III》,需立足于本国

2008年金融危机以来,我国监管部门不断提高对银行体系的资本监管要求,如最近银监会发布的《中国银行业实施新监管标准指导意见》,这一《指导意见》即为金融危机之后,我国监管部门参考《巴塞尔协议III》的相关要求及我国现阶段银行业的情况提出的新一轮银行业监管规则。《巴塞尔协议III》作为金融危机后的产物,其制定将对全球银行业产生重要影响。我国应积极响应《巴塞尔协议III》的实施,通过参考《巴塞尔协议III》监管机构设定统一严格的监管标准,如规定资本充足率,流动性指标,杠杆率等一系列监管标准,有助于降低银行业的经营风险,对于银行业的稳健经营具有重要意义。然而,由于目前我国银行业整体水平不高,各银行间总体规模,经营水平存在很大的差异,因此,在实施《巴塞尔协议III》的进程中,在追求银行业监管严标准的同时更需要注重监管实践灵活性,根据我国银行业的自身特点设置差异化的监管要求,合理安排2013年到2018年这五年的过渡期,确保我国各类银行业向新监管标准平稳过渡。

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29

四川省干部函授学院学报(2019年4期)2019-08-13

小康(2017年28期)2017-10-13

现代装饰(2017年12期)2017-05-22

——2017香港巴塞尔艺术展作品管窥

湖南包装(2017年1期)2017-04-17

中国男科学杂志(2016年5期)2016-12-01

股市动态分析(2016年30期)2016-08-15

大众考古(2015年1期)2015-06-26

名作欣赏(2014年29期)2014-02-28

外语学刊(2011年6期)2011-01-22