我国外汇干预效力的作用机制的实证检验

2011-03-15 00:23郭红

统计与决策 2011年12期

郭红

(天津财经大学 金融系,天津 300222)

我国自2005年7月人民币汇率制度改革以来,人民币一直处于小幅、平稳、渐进的升值通道中。但2008年美国次贷危机爆发,并很快席卷全球,加剧了国际外汇市场的动荡。特别是美国持续使用的宽松的货币政策,更是加剧了人民币对美元的升值压力。我国的中央银行因此频繁入市进行外汇干预,以此稳定人民币汇率,避免因人民币大幅、快速升值造成对我国出口及经济增长的负面影响。本文将对2005年汇改以来,我国央行外汇干预发挥作用的资产组合渠道及其有效性进行分析和检验。

1 外汇干预发挥效力的一般机理

一般而言,中央银行的外汇干预是指一国货币当局为改变本国货币的汇率而进行的买入或卖出外国货币的行为。1982年6月凡尔赛工业国高峰会议成立了 “外汇干预工作小组”,专门研究外汇市场干预问题。1983年3月该小组发表了“外汇干预工作组报告”(又称Jorgensen报告),将外汇市场干预定义为 “货币当局在外汇市场上的任何外汇买卖,以影响本国货币的汇率”。Dominguez(1998)对干预的定义为:外汇干预就是货币当局为影响汇率而发表的公告或在外汇市场进行的任何交易。

一国货币当局的外汇干预主要通过两个渠道发挥作用。一是通过外汇市场以及相关交易来改变各种资产的数量及组成比例,从而对在资产市场上确定的汇率产生影响,这可称之为资产组合渠道。二是通过外汇干预行为本身向市场发出信号,表明政府的态度及可能采取的措施,以影响市场参与者的心理预期,从而实现汇率相应调整的目的,这可称之为预期渠道或信号渠道。本文主要讨论资产组合渠道。

外汇干预的两种基本方式是冲销干预与非冲销干预。前者不会引起货币供应量的变化,但是会带来资产内部组成比例的变动,后者则会引起货币供应量的变化。因此,对干预方式的选择不同,会得出干预效力不同的结论。

1.1 货币模型分析

货币模型以汇率决定的货币论为基础,该理论认为汇率的变动是为了实现两国资产市场的存量均衡。该理论假设本外币资产具有完全可替代性以及资本在国际间可以自由流动。当货币存量与货币需求相一致时,汇率就达到均衡。当一国货币市场失衡后,国内商品市场和证券市场受到冲击,在国内外市场紧密联系的情况下,国际商品套购机制和套利机制就会发挥作用。在商品套购和套利过程中,汇率就会发生变化,以符合货币市场恢复均衡的要求。

根据上述分析,中央银行进行非冲销干预,抛出或买入外汇资产,必然会改变本国的货币供应量,从而引发本国货币存量相对于外国货币存量的变动,从而引起汇率水平变动,并最终实现中央银行外汇干预的目标。

如果政府采用的是冲销干预,则中央银行除在外汇市场抛出或买入外币资产外,还会同时在本国债券市场上购买或抛出相等数量的本币债券,以维持原有货币供应量的稳定。因此,不考虑心理预期因素,这种冲销式干预由于不能带来货币供应量的变化,从而不能影响汇率变动。所以在货币模型的分析中,冲销干预是完全无效的。

1.2 资产组合模型分析

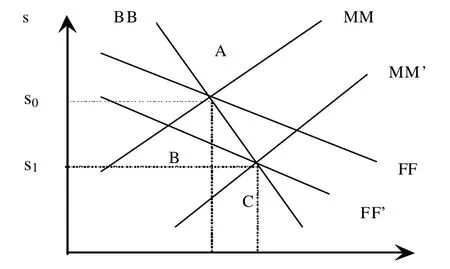

在资产组合模型中,本币资产与外币资产之间不能完全替代,因此汇率是在相互联系的三个不同资产市场,即货币市场、本币债券市场和外币债券市场上共同决定的。为阻止本币贬值,货币当局在外汇市场上出售外币债券,这带来外币债券供给的增加。货币当局采用的干预方式不同,会决定不同的均衡汇率水平。如果货币当局采用非冲销干预,则本国货币供应量减少,本币升值,即外汇干预是有效的。如图1,其中MM曲线代表货币市场均衡,BB曲线代表本币债券市场均衡,FF曲线代表外币债券市场均衡。这三条曲线交点所对应的汇率就是均衡汇率。

图1 非冲销式干预对汇率的影响

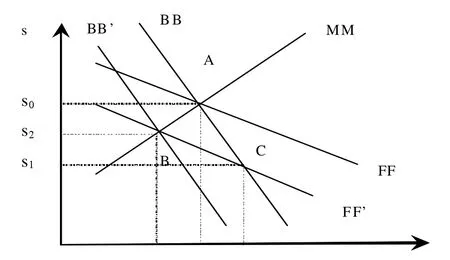

如果当局采用冲销干预,则本国货币供应量不变,而本币债券的供给将下降,冲销干预依然是有效的,能够带来本币的升值。但与非冲销干预相比,它不如前者对汇率的影响大(见图2)。

通过上述分析,我们可以得出以下结论:无论是用货币模型还是资产组合模型分析,非冲销干预对汇率都是有影响的,但它会引起国内货币供应量的变动,从而在追求外部平衡的过程中影响到国内经济目标的实现;而冲销干预对汇率的影响却可能有效,也可能无效,但它不会影响国内经济政策目标。正如前文所述,可以确定非冲销干预具有较高的有效性,冲销干预虽然不具有持续的效果,但是,对市场交易的不稳定或因突发性原因产生的外汇市场的混乱却具有缩小短期汇率波动幅度的效果。因此,从短期看冲销干预也是有效的。

图2 冲销式干预对汇率的影响

总体来看,我国的外汇干预操作呈现出规模大、持续时间长、干预方向单一、等特点。目前中国人民银行并不公开发布其外汇干预的相关数据,但是由于外汇干预必然引起外汇储备额的增减变化,因此,外汇储备量的增减变化情况在一定程度上可以反映外汇干预规模的大小。我们使用月度外汇储备余额数据来说明2005年7月至2010年9月我国中央银行外汇干预的规模与频率,见图3。

2 我国外汇干预资产组合渠道有效性的实证检验

资产组合模型认为,私人投资者的资产组合中既有本国金融资产,也有外国金融资产,而且这两种资产之间是不能完全替代的。在这种条件下,投资者将会依据不同币种金融资产的收益水平和风险水平,将其财富分配在不同货币计值的金融资产上面。于是,货币当局的外汇干预便可以通过改变本、外币金融资产的相对供应量引发私人投资者的资产调整过程,而这样的资产调整过程将会影响汇率水平。

2.1 检验模型设定

对资产组合渠道的外汇干预的研究通常基于三种形式:一是直接估计资产市场结构模型的需求方程;二是估计反向的资产需求方程;三是从具体的优化模型的框架中获得资产需求的估计方程如均值-方差分析方法。在此采用第二种方法对我国外汇干预通过资产组合渠道的有效性进行检验。

假设投资者在本币和外币资产之间配置他们所持有的资产,这一配置比例会随风险溢价的变动而调整,那么就有:

其中,At和分别为本币资产和外币资产,RPt为风险溢价。

风险溢价RPt定义为,RPt=it--St)

其中,S为即期汇率,Se为即期汇率的预期值,i和i*分别为国内外利率。

由(1)式可知,资产组合的配置比例与风险溢价之间存在函数关系,令:Pt=At/St,则可得出资产需求函数:

由(1)可求出反向资产需求方程:RPt=-ab-1+b-1Pt+εt

2.2 数据选取

本项检验选取2005年7月至2009年12月期间的数据。由于银行同业拆借利率比较活跃和敏感,能够反应市场资金的供求情况,因此国内利率选取我国银行同业拆借90天期利率的月度平均数,国外利率选择同期美国国库券利率。即期汇率st,选择月末汇率,同时以人民币NDF汇率作为即期汇率的预期值 (汇率都以直接标价法表示)。本币资产(债券)At包括:政府债券、央行票据、金融债券、企业债券、短期融资券、资产支持证券等;外币资产采用外汇储备的数据③中国同业拆借利率、即期汇率、外汇储备来源于中国人民银行网站,美国国库券利率来源于美联储网站,NDF汇率来源于彭博社,本币债券数据来源于中国债券信息网。

2.3 模型的检验

2.3.1 单位根检验

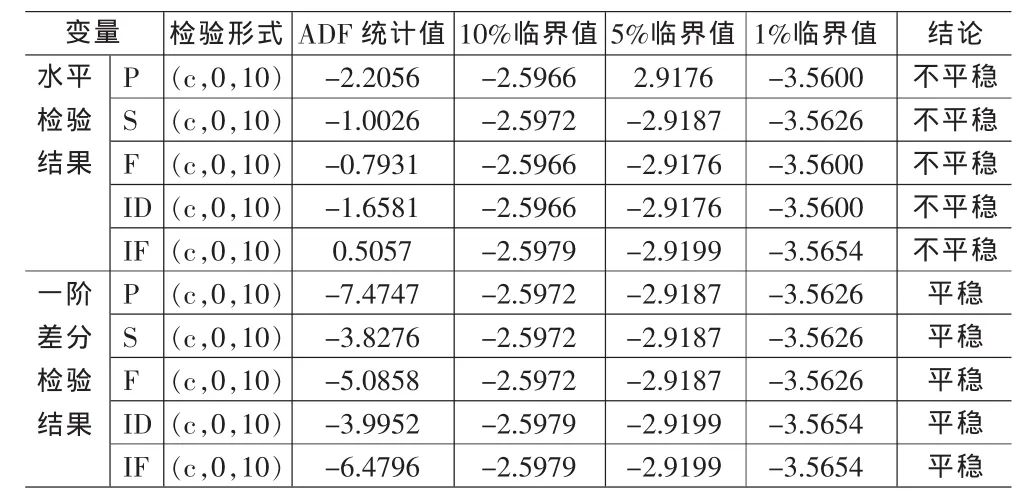

在做协整检验前,首先对时间序列进行单位根的稳定性检验,我们采用可消除残差自相关的ADF检验法对变量的平稳性进行检验。检验结果见表1。

表1 时间序列S的单位根检验

从上述检验可知,时间序列P、S、F、ID、IF的一阶差分序列都是平稳序列,所以可能存在协整关系,即变量之间存在长期稳定的比例关系。

2.3.2 构建向量自回归模型

向量自回归模型通常用于分析相关时间序列系统的相关性和随机扰动对系统动态影响。因为它避免了结构方程中需要对系统中每个内生变量关于所有内生量的滞后值函数的建模问题,所以运用更为广泛。根据单位根检验结果,一阶单整变量S、F、ID、IF跟P建立VAR模型,分析结果见表2。

从表2可以看出,模型的拟合优度较好,F统计量也表明模型设定较为合理。滞后一期的资产组合配置比例、滞后一期的即期汇率、滞后一期NDF汇率对资产组合配置比例有显著的影响。

表2 VAR模型结果

2.3.3 Johanson协整检验

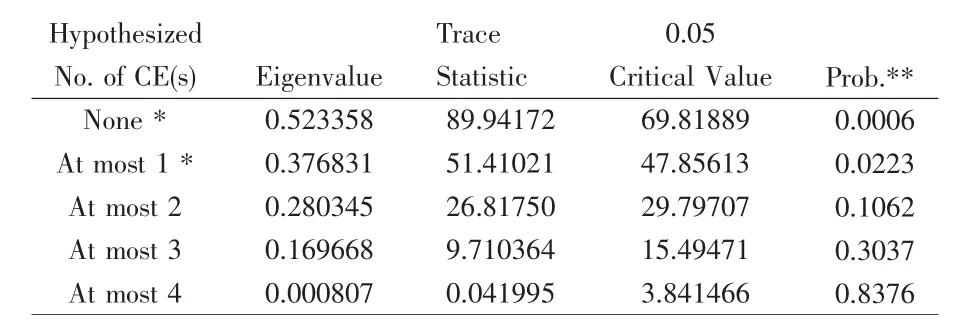

Johansen(1990)提出基于向量自回归的协整分析方法,并用它来检验股市收益率、股市发展水平与宏观经济变量间的相互关系。基于VAR的协整分析可以更好地研究分析变量之间的相互作用结构和影响程度,以及检验变量间的动态变化和向均衡状态的调节过程。现使用Johanson多变量协整检验方法对时间序列P、S、F、ID、IF进行协整检验(见表3)。

表3 Johanson协整检验结果

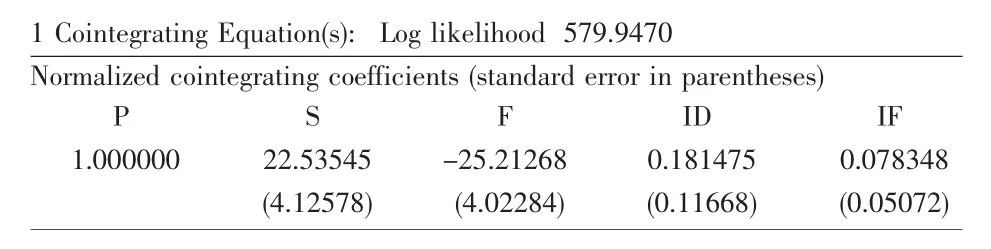

迹统计量指出在5%水平上至少存在着两个协整关系,协整等式为表4所示。

表4 协整关系式

协整方程(4)表示国内外资产组合的配置比例,与即期汇率、人民币NDF汇率、国内外利率之间存在长期均衡关系。协整方程中汇率项目(包括即期汇率、人民币NDF汇率)的系数符号与模型 (3)所反映的逻辑关系相一致。

2.3.4 Granger因果检验

在经济变量中有一些变量显著相关,但它们未必都是有意义的,因此判断一个变量的变化是否是另一个变量变化的原因就非常重要了。Granger提出了一个判断因果关系的检验,即Granger因果检验。下面对资产组合的配置比例P、即期汇率S、人民币NDF汇率F、国内利率ID和外国利率IF进行因果关系检验。

表5 格兰杰因果的检验结果

从表5的分析可以看出:资产组合的配置比例P能够Granger引起即期汇率S和人民币NDF汇率F,反之则不是。由于国内外资产组合的配置比例变化是由中央银行外汇干预引发的,因此中央银行的外汇干预可以影响汇率水平。P是引起ID的格兰杰原因,但不是IF的格兰杰原因,说明外汇干预能够引起国内利率水平变化,从而可以改变风险溢价。由此,可以证明我国中央银行的外汇干预改变了风险溢价,从而证明我国中央银行的外汇干预可以通过资产组合渠道发挥效力。

2.3.5 脉冲相应函数

脉冲相应函数方法是用来分析模型受到冲击是对系统的动态影响。综合VAR模型结果和协整检验的结果,我们发现即期汇率S、人民币NDF汇率F对资产配置比例影响较大,所以只对这几个变量进行脉冲响应分析(见图3)。脉冲响应分析结果如下:结果表明国内外资产组合的配置比例P的变化对即期汇率和人民币NDF汇率的影响相似,有相同的波动方向。说明我国中央银行外汇干预对于汇率波动方向的干预目标明确。

图3 脉冲反应函数

3 主要结论

我国当前的外汇干预频繁且规模较大,同时干预目标具有明显的不对称性,干预的主要方向在于抑制人民币升值,即中央银行不断在外汇市场上买入外币资产,以保持人民币汇率的相对平稳。同时,通过发行央行票据多种公开市场操作方式冲销因外汇占款的变化对基础货币投放造成的影响,从而保证国内货币供应量的稳定增长。这样就体现为中央银行的外币资产不断增持,同时也不断增加自身负债进行冲销。

由于我国外汇管理当局对国内外的资本流动实施比较严格的限制,以本币标价的金融资产和以美元标价的金融资产之间的替代程度比较低,不能完全替代。

在此基础上,本文运用VAR模型,通过Johansen协整检验、脉冲响应分析、以及Granger因果检验考察了我国外汇干预的资产组合渠道的有效性。VAR模型估计结果表明:滞后一期的资产组合配置比例、滞后一期的即期汇率、滞后一期NDF汇率对资产组合配置比例有显著的影响。协整方程表示国内外资产组合的配置比例与即期汇率、人民币NDF汇率、国内外利率之间存在长期均衡关系。我国的外汇干预能够影响风险溢价,因此外汇干预行为可以通过资产组合渠道发挥效力。

[1]刁锋.中国外汇市场干预资产组合渠道有效性实证检验[J].南开经济研究,2001,(3).

[2]桂泳评.中国外汇干预有效性的协整分析:资产组合平衡渠道[J].世界经济,2008,(1).

[3]胡坚,董曦明.西方干预理论述评[J].广东金融学院学报,2005,(5).

[4]袁小玲,刘建国.我国外汇冲销干预的有效性研究[J].华东理工大学学报(社会科学版),2008,(2).

[5]张亦春,刘猛.开放经济下中央银行外汇市场干预的有效性分析[J].西部金融,2008,(7).

[6]Dominguez,K.,Frankel,J.Does Foreign Exchange Intervention Matter?[J].The Portfolio Effect,American Economic Review,1993,(83).

[7]Dornbusch,R.A Portfolio Balance Model of the Open Economy [J].Journal of Monetary Economics,1975,(l).

[8]Glick,Reuven,Hutchison M.Foreign Reserve and Money Dynamics with Asset Portfolio Adjustment:International Evidence [J].Journal of International Financial Markets,Institutions and Money,2000,(10).

[9]Obstfeld,M.Can We Sterilize?Theory and Evidence[J].The American Economic Review,1982,(72).

[10]Rogoff,K.On the Effects of Sterilized Intervention:An Analysis of Weekly Data[J].Journal of Monetary Economics,1984,(14).

[11]Takagi,S.,Esaka,T.Sterilization and the Capital Inflow Problem in East Asia,1987-1997,Economic Research Institute E-conomic Planning Agency[C].Discussion Paper,1999,(86).

[12]Vitale,P.Sterilized Central Bank Intervention in the Foreign Exchange Market[J].Journal of International Economics,1999, (49).

猜你喜欢

英语文摘(2020年10期)2020-11-26

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

华人经济(2017年8期)2017-10-19

中国财政年鉴(2016年0期)2016-06-05

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16