党政领导干部问责与经济责任审计关系浅析

2011-01-25 15:26郑州航空工业管理学院会计学院阮滢

财会通讯 2011年16期

郑州航空工业管理学院会计学院 阮滢

党政领导干部问责与经济责任审计关系浅析

郑州航空工业管理学院会计学院 阮滢

一、问责暂行规定及问责基本要素

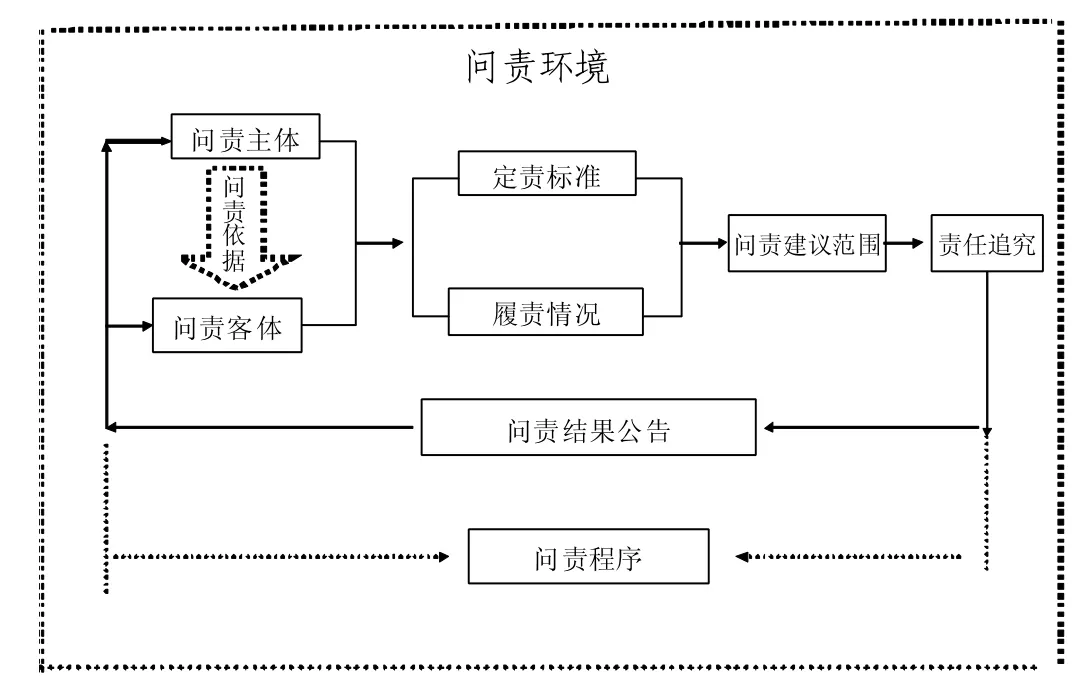

2009年印发的《关于实行党政领导干部问责的暂行规定》(以下简称《问责暂行规定》),主要就“问责的情形、方式及适用”及如何“实行问责的程序”进行了规范。其中规定了对党政领导干部“决策严重失误,造成重大损失或者恶劣影响”等七种情形进行问责;规定了责令公开道歉、停职检查、引咎辞职、责令辞职、免职等五种问责方式。该规定打破了过去只追究行政责任,不追究党委决策责任的界限,党委领导与政府官员都须一视同仁,接受问责。《问责暂行规定》未就党政领导干部问责其他基本要素列单章行文说明,笔者架构了问责基本要素及要素结构关系,便于与经济责任审计进行比较。问责至少应包括:问责主体、问责依据、问责客体、定责标准、问责程序、履责情况、问责建议范围、责任追究、结果公告等基本要素,问责基本要素及要素之间结构关系如图1,表明在问责环境影响下,各基本要素逻辑连接,共同构成问责有机统一体。

二、问责基本要素与经济责任审计区别

图1 党政领导干部问责基本要素结构关系图

以《问责暂行规定》、《党政领导干部经济责任审计暂行规定》、《国有企业及国有控股企业负责人经济责任审计暂行规定》(以下简称《暂行规定》)等为主要依据,笔者对其进行了比较。

从表1可知,经济责任审计与问责暂行规定责任追究的“客体”趋于相同,都主要关注各级党政领导干部的责任履行情况,责任追究机制具有相似性,因此,二者存在比较的前提,但在其它方面存在较大差异,经济责任审计不是一种独立的问责形式。经济责任审计作为一种专业取证手段,其在问责机制中主要发挥“定责”作用,审计机制(如审计结果报告机制、问题线索移送机制)决定其可以为不同问责主体开展问责提供重要的依据,如可以为组织、人事部门评议处理干部提供依据;为司法机关、纪检部门审查和惩治干部提供依据;为人大、政协了解和监督(质询、罢免)干部提供依据等。

由于《问责暂行规定》中未明确“定责机制”和“定责形式”,而经济责任审计结果利用不充分,出现“责任追究方式”处理较轻或无人负责等问题。经济责任审计的定责优势与问责的定责客观性要求没有很好地结合,问责的依据向经济责任审计结果利用延伸不足,但这也正好说明二者之间具有天然的逻辑关系,存在相互补充的条件,应探索建立审计问责的一体化模式。

三、经济责任审计与党政领导干部问责的联系

首先,经济责任审计的“定责”是党政领导干部经济责任问责的重要依据。对党政领导干部进行“问责”的前提是清楚地界定党政领导干部所承担的责任,需要一种制度(如经济责任审计)定期地检查他们是否履行了责任以及履行的效果如何。任何领导干部上任前,应被告知应该履行哪些经济责任,并作出书面承诺,针对这些经济责任的履行情况进行后续的经济责任审计。

由于经济责任审计所关注的“经济责任”是党政领导干部政治责任、行政责任、经济责任和廉政建设责任等“受托责任形式”的重要组成部分,并将“对人”和“对事”的监督有效地结合在了一起,在对被审计单位财政、财务收支真实、合法、效益作出评价的同时,主要对党政领导干部的个人履职行为进行评价,界定经济责任人任职期间直接导致或间接影响经济后果等行为应负有的责任,这一特点与对党政领导干部问责的本质要求相吻合,决定了经济责任审计可以承担起“定责”的重任。对责任人履行经济责任情况的评价结论理应成为问责的重要前置部分。

党政领导干部经济责任问责应包括以经济责任审计为主的“定责”部分和以责任追究为主的“问责”部分,作为问责的前置构成部分,经济责任审计的定责对“问责”具有重大意义。

(1)经济责任审计作为政府治理的重要工具是一种专门化检查制度。审计已成为政府经济监督领域的重要方式和手段,具有专业化特征,特别在财政、财务审计领域,借助专业化技术和方法,有利于分清各责任主体(党政领导干部)的责任,极大地克服目前党政领导干部问责规定中客体责任“量化”不清的问题。

(2)经济责任审计是一种常态的审计制度。这一制度具有稳定性和持续性,克服了问责的“间断性、偶然性”问题。常态的经济责任审计制度是确保党政领导干部有效履行受托经济责任的重大举措,是提升政府治理效率的重要机制安排,是预防和治理腐败的一项重要举措。随着经济责任审计的不断发展,逐步形成了包括任前审计、任中审计、离任审计在内的多种审计形式,不断加强对党政领导干部公共权力运行全过程的监督,发现和严肃查处了一大批违纪违法的行为,对各级领导干部产生了威慑力,促进各级党政领导干部逐步规范自身行为、重塑党政领导干部责任心,认真对待责任、自觉接受监督,为问责的发展和完善奠定了良好的思想基础。

(3)经济责任审计是一种不断创新型的“绩效”审计制度。随着评价标准的完善,评价范围的拓展,经济责任审计不再认为领导干部“无过便是功”,不断强化着党政领导干部“绩效”责任(经济责任审计目标包括效益性)。对“绩效”责任的评价极大地“契合”了全方位党政领导干部问责的趋势,有利于促进领导干部创新工作,提高工作效率。

总之,经济责任审计制度利用专业化手段和技术通过对领导干部经济责任履行情况进行定期检查,责任量化,促使责任监督制度化、日常化,强化领导干部责任履行的意识,有利于领导干部问责规定由追究有过向无为的转变,由偶发的灾难事故问责向常规性履职、绩效问责的转变。将经济责任审计纳入到党政领导干部经济责任问责规定中,作为问责的前置构成部分,让审计部门成为重要的定责主体,有利于经济责任审计结果的充分、有效运用及问责规定的科学与完善。

其次,《问责暂行规定》内嵌了经济责任审计“寻责、定责、问责建议”的功能。可以说,问责规定是实施党政领导干部经济责任审计的配套制度基础,它与经济责任审计制度是密不可分、相辅相成的。经济责任审计侧重于责任的界定,问责侧重于责任的追究。责任追究是建立在责任界定基础上的,而责任界定的结果需要通过责任追究的效果来体现。如果没有问责规定的支撑,经济责任审计的效用将大打折扣,反之如果经济责任审计未按照问责规定的要求进行,也难以发挥其作用。

根据《问责暂行规定》的规定:“对因检举、控告……审计或者其他方式发现的党政领导干部应当问责的线索,纪检监察机关按照权限和程序进行调查后,对需要实行问责的,按照干部管理权限向问责决定机关提出问责建议”,由此可知,《问责暂行规定》赋予审计机关在执行审计任务,包括执行经济责任审计时具有“发现党政领导干部应当问责线索”的责任。

同时根据《问责暂行规定》,在“纪检监察机关、组织人事部门提出问责建议,应当同时向问责决定机关提供有关事实材料和情况说明,以及需要提供的其他材料”;“问责材料归入其个人档案”时纪检监察机关、组织人事部门可以联系审计力量提供在审计实施环节“具体”发现“问责线索”及“定责”依据的相关材料及说明。

另外,经济责任审计在出具审计报告前具有“审计沟通”程序,作为“前置程序”为定责机关作出问责决定前,“应当听取被问责的党政领导干部的陈述和申辩,并且记录在案;对其合理意见,应当予以采纳”。如果问责“线索”是审计发现的,并且依据经济责任审计的评价结果,那么,审计在“定责及问责建议”方面具有重要的话语权威。这避免了纪检监察机关、组织人事部门的“重复工作”。《问责建议暂行办法》(宁审发〔2009〕89号)还具体规定了问责建议范围和问责建议程序。

经济责任审计与问责,即“定责”与“问责”是建立审计问责模式的要素,两者相辅相成。经济责任审计有效弥补问责“定责机制”不足的问题,问责范围的规定利于引导经济责任审计领域延伸及多层次发展。因此,问责规定的建立与实施将充分激发出党政领导干部经济责任审计职能,真正强化领导干部管理的配套制度基础,而领导干部经济责任审计功能的深化与拓展,能推进问责规定的有效落实。

[1]郑颖:《经济责任审计在政府问责规定建设中的作用研究》,《审计研究》2009年第3期。

[2]陈博:《浅议问责与经济责任审计的关系》,《中国审计》2006年第23期。

[本文系2010河南省政府决策研究招标课题“党政领导干部经济责任审计发展问题研究”(C277)、2010河南省软科学研究计划项目“上市公司财务舞弊审计理论及其应用研究”(112400440015)、2011年河南省审计厅科研课题“党政领导干部经济责任审计与政府问责互动研究”(0334)阶段性研究成果]

(编辑 熊年春)

猜你喜欢

当代陕西(2019年21期)2019-12-09

当代陕西(2019年18期)2019-10-17

当代陕西(2019年13期)2019-08-20

党的生活·青海(2019年6期)2019-07-05

领导决策信息(2017年16期)2017-06-21

中国音乐教育(2017年11期)2017-05-20

领导决策信息(2017年12期)2017-05-17

北方音乐(2017年4期)2017-05-04

考试周刊(2016年95期)2016-12-21

湖南中医药大学学报(2016年1期)2016-12-01