财政分权与中国经济增长:1980-2009*

2011-01-24 01:09:56王凯,庞震,潘颖

太原理工大学学报(社会科学版) 2011年1期

王 凯,庞 震,潘 颖

(1.西安电子科技大学 人文学院,陕西 西安 710071;2.西北大学 经济管理学院,陕西 西安 710127)

一、引言

财政分权是指中央政府将财政控制下放给地方政府,中央政府给予地方政府在债务安排、税收管理和预算执行方面的一定的自主权。20世纪80年代初进行的财政体制“分灶吃饭”改革,开启了中国财政体制的分权式改革之门,而1994年的分税制财政体制改革,更是在形式上向着财政分权体制迈出了一大步。在中央和地方的关系问题上,规范了中央和地方的分配关系,提高了财力分配方面的规范性和透明度,明晰了中央与地方政府之间的利益界限,分税制的实施增强了中央政府的宏观调控能力,同时促使地方政府转变理财思路,实现规范管理,注重自我约束,增强了提供公共服务的能力。改革开放以来,财政分权是重要的制度变革,也是影响中国经济、社会的重要变量。它强烈地激励了地方政府发展经济,使中国经济在地方政府的主导下飞速发展起来了。

财政分权与经济增长的关系是目前财政分权理论研究领域的重大课题之一。主流财政分权理论认为,信息优势[1]、同质偏好[2]和“用脚投票”[3]使地方政府在公共品供给上更有效率,因此由中央向地方转移财政收入和支出权力将更有利于提高经济效率,加快地方经济发展,进而推动经济增长。与此相反,也有一些学者认为,由于同级地方政府之间存在税收竞争和公共品竞争,因此适当的集权能发挥中央政府的规模经济优势,避免同级财政竞争的外部成本,从而更有利于经济增长。[4]显然,仅从理论上无法判定财政分权能否促进经济增长,对这一问题的研究必须经过实证检验才能下结论。本文的结构如下:第一部分是引言和文献回顾,第二部分是实证模型和思路,第三部分是实证性的检验,第四部分是结论。

二、实证模型与数据说明

关于中国财政分权的研究,最具挑战性的工作是财政分权的衡量问题。本文拟采用乔宝云[5]的衡量指标,即以人均省级财政支出与人均总支出的比值来衡量省级财政分权度;地方财政支出占财政总支出的比重越高,财政分权程度越高。为了分析财政分权对地区经济增长的影响,建立如下的计量回归方程:

lngrit=α0i+α1ilnfdit+εit.

其中,gr表示各地区人均国内生产总值名义增长率;fd表示财政分权水平,即人均省级财政支出/(人均省级财政支出+人均中央财政支出),i代表各个省份,t代表年份,ε为随机扰动项。实际上,无论是从地方政府财政行为方式还是从政府公共支出构成看,中国东部地区与中西部地区都呈现出十分巨大的差异,而这些差异都会影响财政分权的效果,财政分权对经济增长的效应可能存在着地区差异。根据国家统计局的统计口径,将样本分为东部、中部和西部三大地区研究,共29个省市自治区。其中东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南12个;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南9个;西部地区包括贵州、云南、陕西、甘肃、宁夏、青海、西藏和新疆8个。没有考虑四川和重庆,主要因为这两个地区的数据在1996年前后的统计口径不同。本文所采用的基础数据为1980-2009年的省级面板数据,数据来源于北京大学CCER数据库、中宏数据库和各期中国统计年鉴。在实证分析过程中,本文以1994年分税制改革为样本分界点,将1980-2009年全样本划分为1980-1993、1994-2009年两个分时期子样本。

三、财政分权与中国经济增长的实证检验

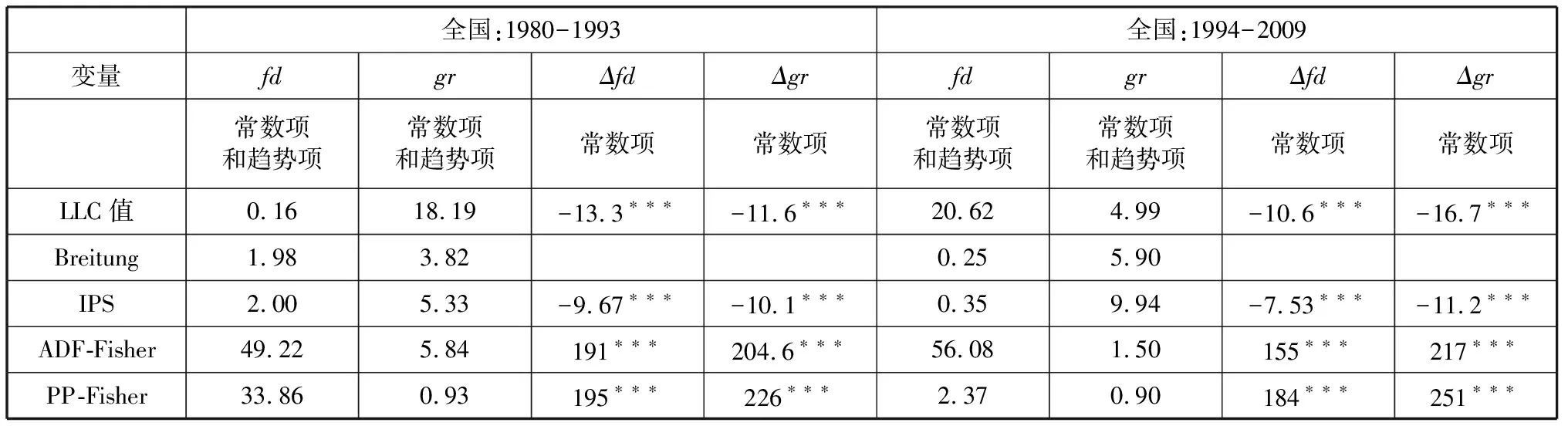

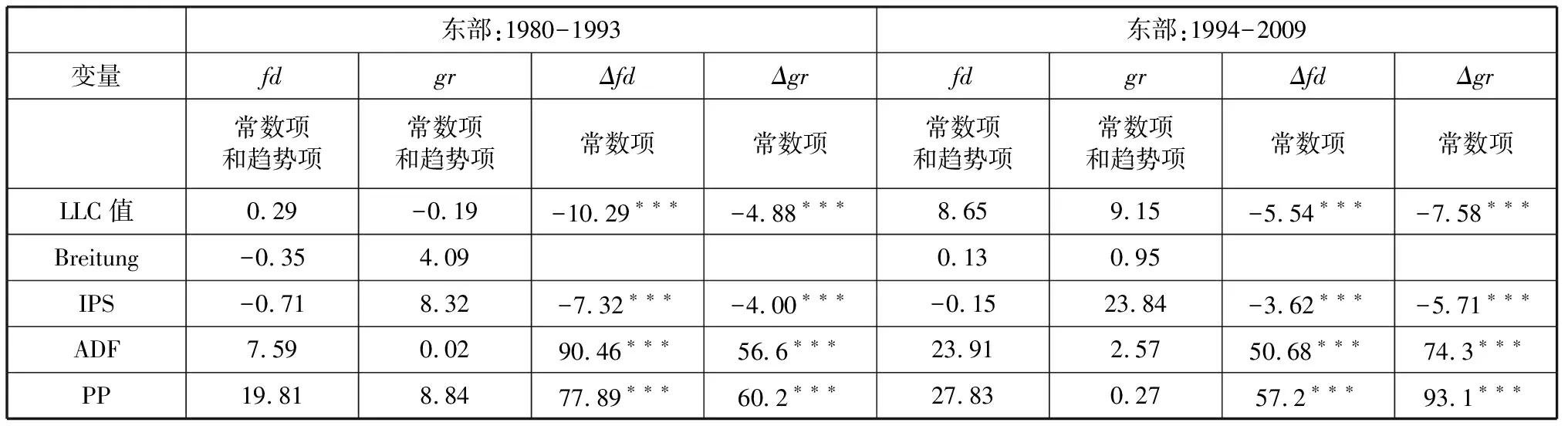

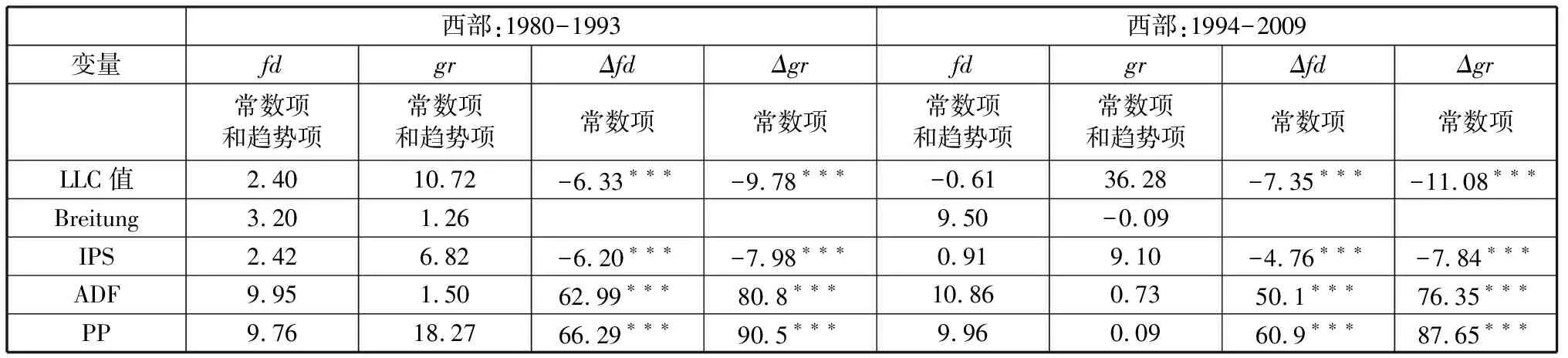

(一)面板数据单位根检验

对各地区经济增长率(gr)和财政分权水平(fd)及其一阶差分进行面板单位根检验,以确定其平稳性。表1、表2、表3和表4的检验结果表明,无论是分税制改革前的1980-1993年,还是分税制改革后的1994-2009年,全国、东部、中部和西部地区的经济增长率(gr)和财政分权(fd)均不能拒绝“存在单位根”的原假设,即各变量均为非平稳过程。而对各地区经济增长率(gr)的一阶差分(Δgr)和财政分权(fd)的一阶差分(Δfd)的检验结果均拒绝了原假设,即Δgr、Δfd均为平稳过程,因此各地区的经济增长率(gr)和财政分权(fd)均为一阶单整I(1)过程。

表1 全国面板单位根检验

注:***、**、*分别表示在1%、5%和10%的水平下显著,以下同。

表2 东部地区的面板单位根检验

表3 中部地区的面板单位根检验

表4 西部地区的面板单位根检验

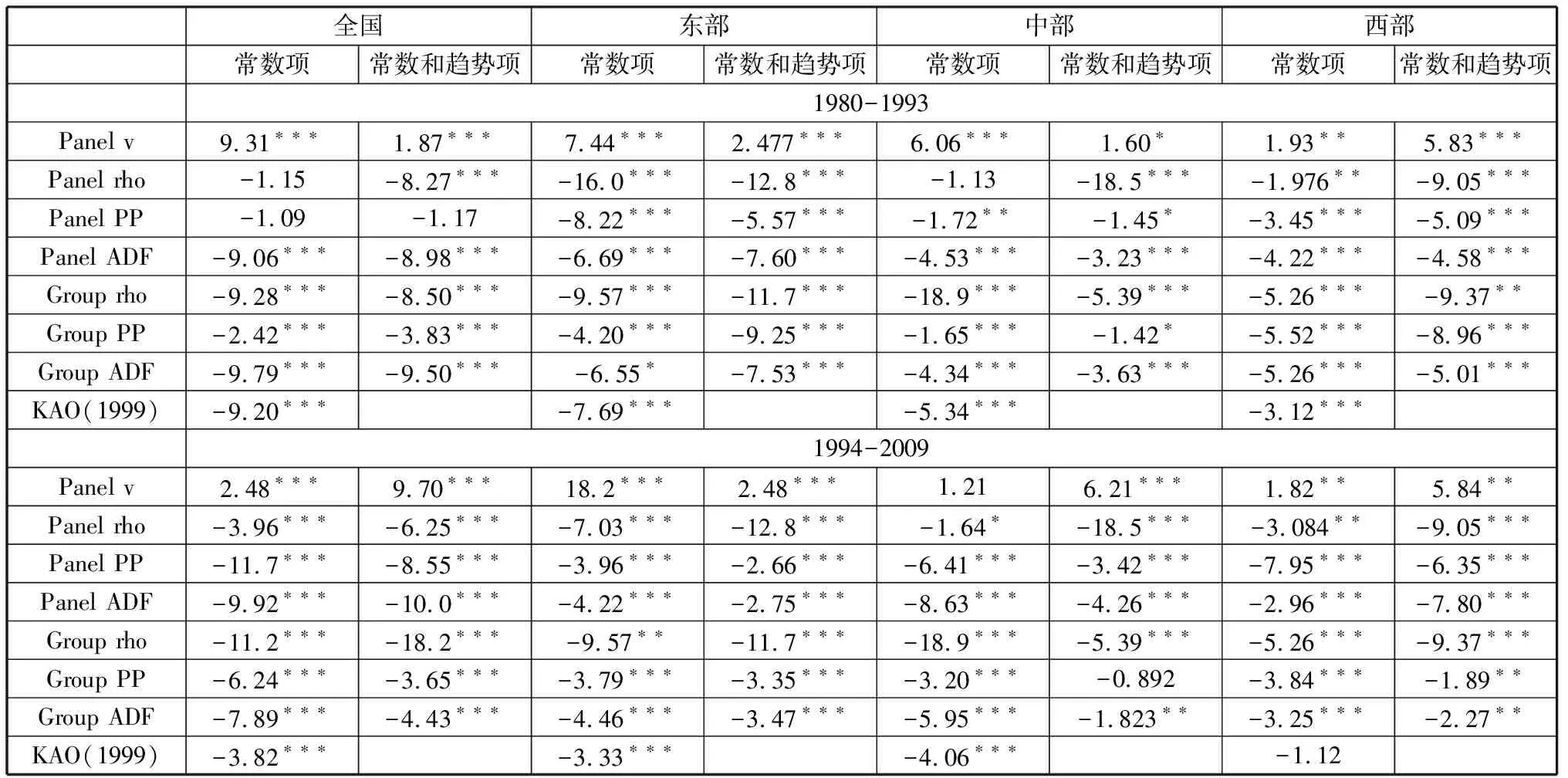

(二)面板数据协整检验

在得出面板数据存在单位根后,再检验面板数据是否存在协整关系。基于稳健性的考虑,检验协整关系时使用了由Pedroni[6]和Kao[7]提出的多种协整检验方法。从表5可以看出,无论是分税制改革前的1980-1993年,还是分税制改革后的1994-2009年,对于经济增长率(gr)和财政分权(fd)两个变量协整关系的各种检验,全国及东中西部三大地区均拒绝“不存在协整关系”的原假设,即财政分权和地区经济增长存在长期协整关系。

表5 面板数据协整检验:1980-2009

(三)完全修正普通最小二乘法( FMOLS)协整估计

对于具有协整关系的面板数据,不能直接使用最小二乘法OLS 进行估计,因在面板数据环境下,回归变量间的潜在内生性和序列相关会使回归量出现明显的偏误。Pedroni(2000)[8]提出估计异质性面板协整方程的全面修正估计量(FMOLS),解决了OLS 估计量在小样本条件下带有明显的偏差的问题。

本文使用FMOLS方法对计量模型进行了协整估计,其结果如表6所示。在分税制改革前的1980-1993年,对于全国来说,财政分权增加1%,经济增长0.512 6%;对于东部来说,财政分权增加1%,地区经济增长0.589 6%;而对于中部和西部来说,系数没有通过显著性检验,说明财政分权对经济增长没有作用。分税制改革后的1994-2009年,对于全国来说,财政分权增加1%,经济增长0.493 4%;对于东部来说,财政分权增加1%,地区经济增长0.305 1%。可以看出,与分税制改革前相比,分税制改革后财政分权对全国和东部经济增长的促进作用反而在减小,说明财政分权对经济增长的促进作用是边际递减的。在财政分权改革的初期,财政分权对经济增长的促进作用比较大,而且也较为明显;而当财政分权达到一定程度成为社会经济生活中的一种常态时,进一步财政分权对经济增长的积极作用就减弱了。分税制改革后,对于中西部地区来说,财政分权对经济增长的促进作用较大。财政分权增加1%,西部地区经济增长0.590 7%;财政分权增加1%,中部地区经济增长1.618 7%。原因可能在于1994年的分税制改革,是在确定了“建立社会主义市场经济体制”目标之后进行的,国、地税分家,使相对落后的中西部地方政府真正拥有了自己的收入来源,充分调动了中西部地方政府努力发展本地经济的积极性,使得财政分权的资源配置机制功能在中西部地区得以充分发挥。

表6 FMOLS协整估计结果

注:计量模型:lngrit=α0i+α1ilnfdit+εit

(四)面板数据格兰杰因果检验

格兰杰(Granger) 指出的“如果非平稳的两个时间变量之间是协整的,那么至少存在一个方向上的格兰杰因果关系”,对于面板数据也同样适用。格兰杰因果检验主要基于如下的误差修正模型:

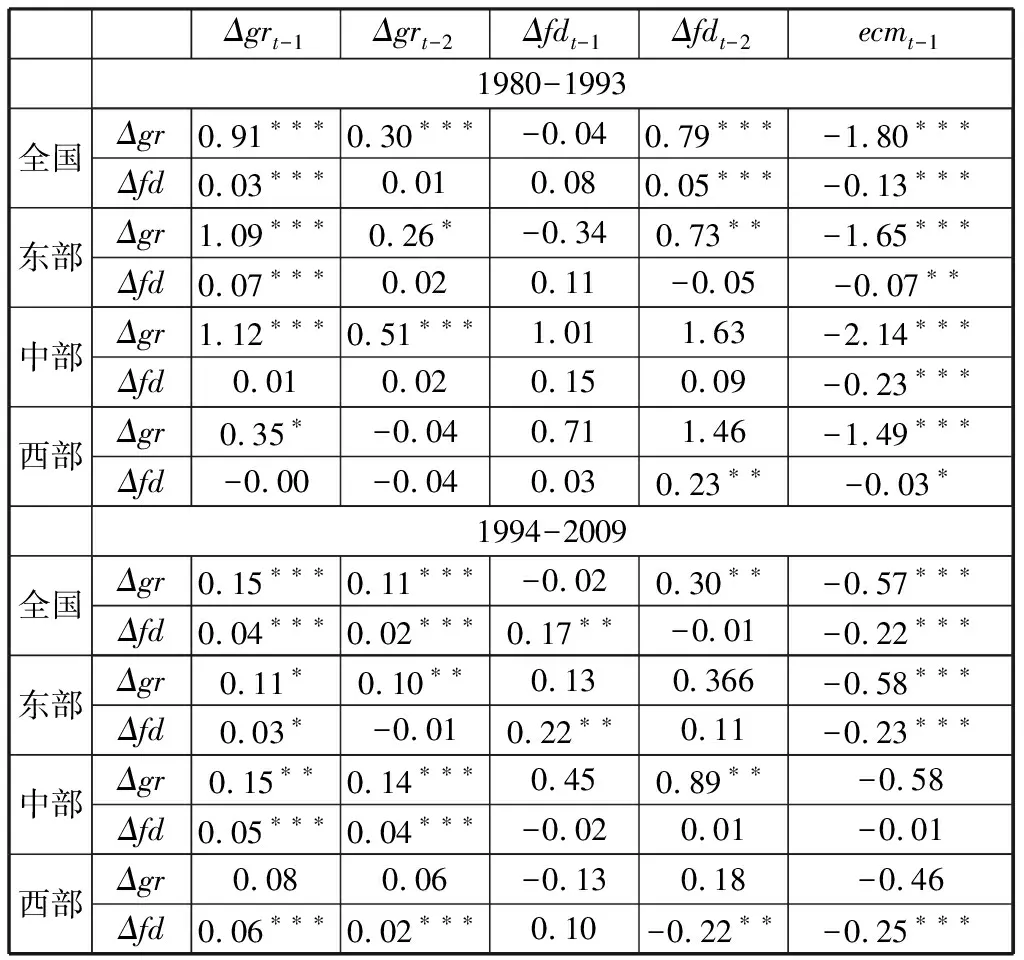

其中,Δ表示一阶差分,p为滞后期。如果差分项显著,则代表短期格兰杰因果关系成立;如果误差修正项ecmt-1显著,代表长期格兰杰因果关系成立。从表7中可以得出如下的结论。

表7 格兰杰因果检验

第一,分税制改革前的1980-1993年,全国、东部、中部和西部地区的误差修正项均显著,说明在长期内,财政分权和经济增长存在双向的格兰杰因果关系,财政分权变动是经济增长变动的格兰杰原因,同时,经济增长变动也是财政分权变动的格兰杰原因。短期内,在全国和东部地区,财政分权和经济增长存在双向的格兰杰因果关系;在中部和西部,财政分权和经济增长不存在格兰杰因果关系。

第二,分税制改革后的1994-2009年,长期内,在全国和东部,存在财政分权和经济增长的双向格兰杰因果关系;在西部,存在经济增长到财政分权的单向格兰杰因果关系;在中部,财政分权和经济增长不存在因果关系。短期内,在全国和中部,存在财政分权和经济增长的双向格兰杰因果关系;在东部和西部,存在经济增长到财政分权的单向格兰杰因果关系,即经济增长变动是财政分权变动的格兰杰原因,反之不成立。

四、结论

本文利用1980-2009年的省级面板数据,对财政分权水平是否促进了中国经济增长,以及财政分权水平如何改变省际之间经济差异程度等一系列重要问题进行实证检验,得出如下的结论。

第一,财政分权的经济增长效应呈现出显著的跨时差异和地域差异。分税制改革前,在全国和东部地区财政分权对经济增长的促进作用较大;而在中部和西部地区,财政分权对经济增长没有作用。分税制改革后,财政分权对中西部地区经济增长的促进作用较大,而对全国和东部的经济增长作用反而在减少。因此,合理的省级财政分权有利于缩小地区间经济增长差距,进而有利于促进区域协调发展。国家应根据经济发展所处的不同阶段动态调整财政分权政策,以发挥其积极性。

第二,分税制改革前,长期内,财政分权和经济增长存在双向的格兰杰因果关系。短期内,在全国和东部地区,财政分权和经济增长存在双向的格兰杰因果关系。在中部和西部,财政分权和经济增长不存在格兰杰因果关系。分税制改革后,长期内,在全国和东部,存在财政分权和经济增长的双向格兰杰因果关系;在西部,存在经济增长到财政分权的单向格兰杰因果关系;在中部,财政分权和经济增长不存在因果关系。短期内,在全国和中部,存在财政分权和经济增长的双向格兰杰因果关系;在东部和西部,存在经济增长到财政分权的单向格兰杰因果关系。

参考文献:

[1] HATEK F A.The Meaning of Competition,Individualism and Economic Orde [M].London:Routledge and Kegan Paul,1948.

[2] OATES W.Fiscal Federalism [M].New York:Harcourt Brace Jovanovich,1972.

[3] TIEBOUT C.A Pure Theory of Local Expenditure [J].Journal of Political Economy,1956(64):416-422.

[4] 王 凯,黎友焕.财政分权与中国经济增长[J].贵州财经学院学报,2009(6):76-80.

[5] 乔宝云.增长与均等的取舍——中国财政分权政策研究[M].北京:人民出版社,2002.

[6] PEDRONI P.Critical Values for Cointegration Tests in Heterogeneous Panels with Multiple Repressors [J].Oxford Bulletin of Economics and Statistics,1999(61):653-670.

[7] KAO C.Spurious Regression and Residual-Based Tests for Cointegration in Panel Data [J].Journal of Econometrics,1999(90):1-44.

[8] PEDRONI P.Fully Modified OLS for Heterogeneous Cointegrated Panels [J].Advances in Econometrics,2000(15):93-130.

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

企业导报(2016年19期)2016-11-05 17:31:21

东北财经大学学报(2016年3期)2016-07-26 04:46:44

中国市场(2016年30期)2016-07-18 04:51:52

中国市场(2016年44期)2016-05-17 05:14:54

电子科技(2015年8期)2015-12-18 13:17:56

时代金融(2015年8期)2015-04-13 01:35:08

东南亚研究(2015年1期)2015-02-27 08:30:29

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32