我国公立医院药品销售实行差别差率的可行性分析

2011-01-24 02:42韩晟卢静冯柳唐尧史录文

中国药房 2011年17期

韩晟,卢静,冯柳,唐尧,史录文#

(1.北京大学药学院,北京市 100191;2.四川大学华西医院药剂科,成都市 610041)

我国公立医院药品销售实行差别差率的可行性分析

韩晟1*,卢静2,冯柳1,唐尧2,史录文1#

(1.北京大学药学院,北京市 100191;2.四川大学华西医院药剂科,成都市 610041)

目的:为我国公立医院药品销售差别差率的推行提供参考。方法:通过文献调研,在对全国范围463家公立医院药品购销数据进行统计处理的基础上,对不同价位区间设计不同加价率,并抽取12家典型医院(三级、二级,综合、专科、中医)进行测算分析。结果与结论:模拟测算结果证明,在合理设置不同价位药品的分段区间(假设以8、40、100、2000元为不同加价率区分点)与加价率情况下,可以保证差别差率模式实施前后对公立医院药品销售的总收入影响不大。而典型医院分析的结果表明,不同级别、类型公立医院药品纯收益受差别差率模式的影响差异较大。当前我国公立医院药品销售实行差别差率具有可行性,但在未来政策具体执行中需要考虑不同级别、类型公立医院的差异。

公立医院;药品销售;差别差率

公立医院药品销售实行差别差率的问题,是我国当前医疗体制改革背景下,公立医院补偿机制改革中的重要问题[1]。《中共中央国务院关于深化医药卫生体制改革的意见》中明确指出:要“通过实行药品购销差别加价、设立药事服务费等多种方式逐步改革或取消药品加成政策,同时采取适当调整医疗服务价格、增加政府投入、改革支付方式等措施完善公立医院补偿机制”,以“对医院销售药品开展差别加价、收取药事服务费等试点”为手段,目的在于“引导医院合理用药”。本文旨在通过宏观数据统计与具体医院的实际经营状况相结合,对我国当前公立医院实行差别差率的可行性进行分析,为推行相关工作提供参考。

1 公立医院实行差别差率模式的背景

药品是重要的医疗物资,随着科学技术的不断进步,药品作为治疗疾病过程中不可或缺的重要因素在整个医疗体系中起到了越来越重要的作用,而与此同时,药品费用的过快增长也带来了一系列的问题。当前,我国群众“看病贵”的问题已经成为社会关注的焦点,其中药品费用问题也受到了广泛的关注[2]。

在我国,医院是药品消费的主要场所,占到了整个药品市场80%以上的份额。而公立医院在我国的医院体系中占据了最主要的地位。可以说,公立医院药品费用增长是药品费用高的主要构成和直接体现,研究公立医院药品销售问题具有重要意义[3]。

根据深化医疗卫生体制改革的总体设计要求,公立医院的药品销售将在未来实行零差率[1]。但是,全国大、中型医院的药品销售金额太大,在当前全面取消“药品加成”所面临的资金缺口短时间内将难以弥补[4]。因此,除了少部分大、中型公立医院推行试点改革执行“零差率”以外,其他大、中型公立医院都将在一段时间内采用药品销售“差别差率”的补偿模式。

所谓医院药品销售差别差率,是指在医院销售药品的过程中,以药品购进价为基础,低价药加价率从高、高价药加价率从低的药品加成销售模式。国内、外经验证明,这种模式可以有效抑制对医院销售高价药品的不当激励,降低药品总体费用[5]。

2 数据来源、统计方法与结果

2.1 数据来源与统计方法

通过文献调研,采用卫生部《中国卫生统计年鉴》所载2002-2008年的数据,分析我国公立医院收入总体状况、药品收支状况及其所占总收入的比重。

选择我国东、中、西部的北京、江苏、安徽、湖南、广东、重庆和宁夏等7省(区市)的不同级别和类型的公立医院,对其2008年度全部药品购销记录,即药品通用名、商品名、剂型、规格、单位、数量、进货价、销售价、生产厂家等销售情况进行典型调查;同时,利用中国药学会数据库的数据扩大样本以符合统计要求,最终提取了463家公立医院2008年全年的药品销售收入纳入统计。通过统计分析,了解全国公立医院2008年药品实际销售情况,分析样本医院药品收支情况和不同价位的药品在样本医院药品收入中所占比重。

2.2 统计结果

当前,我国公立医院的药品收支在医院总收支中所占的比重很大。公立医院药品销售实行差别差率政策改革,是对公立医院补偿机制调整的重要举措。因此,首先需要分析公立医院药品收支的现状,从而了解我国公立医院药品的经营情况,为公立医院药品销售实行差别差率政策的研究奠定科学的基础。

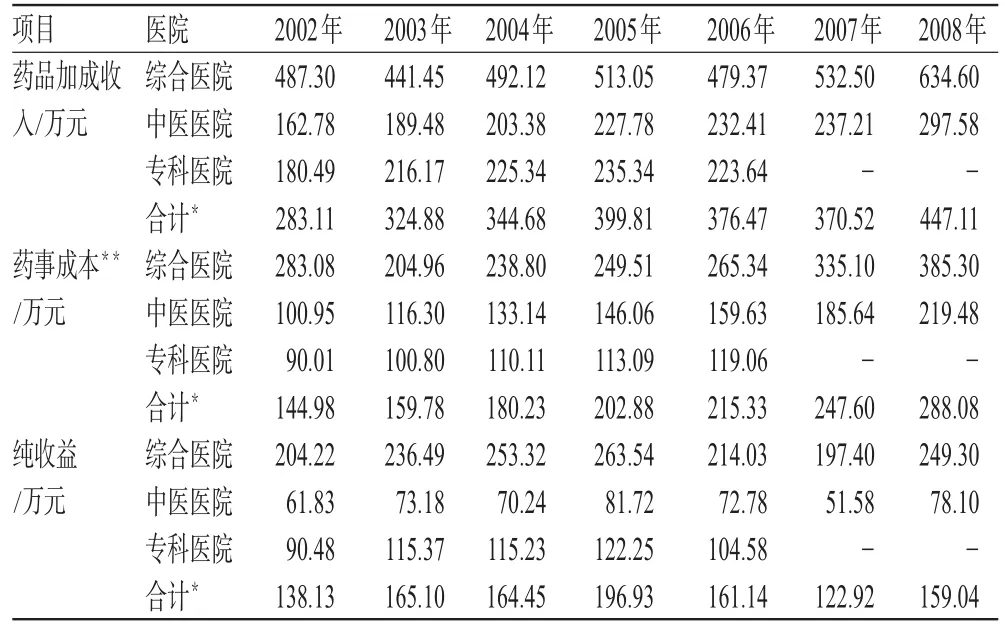

根据《中国卫生统计年鉴》2002-2008年的数据,笔者对我国公立医院的药品收入(药品销售收入)和支出(包括药品购进成本和其他药事成本)进行了统计分析,结果如表1所示(注:“合计*”项并非表列中“综合医院”、“中医医院”、“专科医院”相加的算术平均值,而是指全国综合、中医、专科3类医院的总体平均值,即总体的药品收入(支出)除以总医院数所得;“毛利率**”=(药品收入-药品支出)/药品支出)。

表12002 -2008年全国公立医院平均药品收入、药品支出和毛利率Tab1 Average incomes and outcomes of drugs and gross margin in public hospitals from 2002to 2008

从表1公立医院连续7年药品收支变化情况可以看出:我国各类医院的药品收入和支出在2002-2008年间连续快速增长;药品收支相比,其毛利率总体呈下降趋势,综合全国总体水平,2002年医院药品经营的平均毛利率为13.91%,而到了2008年平均毛利率降为6.33%。

综上可知,我国公立医院的药品销售量逐年增大,而销售利润却大幅减少。笔者进一步分析了我国公立医院药品收支的详细结构,结果如表2所示(注:“合计*”项指全国综合、中医、专科3类医院的总体平均值,计算方法同表1;“药事成本**”项由统计年鉴中“药品支出”减去“药品费支出”得到药事部门除药品采购外的其他财务支出)。

由表2可以看出:①我国公立医院的药品销售加成收入总量是逐年增加的;②医院药事成本也呈逐年增加趋势;③我国公立医院药品销售纯收益在2006年以前逐年上升,而从2006年开始出现了2年的下降期,2008年又开始上升。之所以发生这样的变化情况,主要是国家有关部门曾在2006年对我国公立医院药品销售加价率进行专项治理有关,结合数据分析,2005年之后的药品销售纯收益下降与药品销售加价率调整的政策有直接关系。这说明,调整药品销售加价率对公立医院的药品纯收益有较大影响。

表22002 -2008年全国公立医院平均药品加成收入、药事成本和纯收益Tab2 Average additional incomes,costs and pure profit of drugs in public hospitals from 2002to 2008

3 差别差率模式的理论可行性分析

3.1 理论分析

依据经济学原理分析,我国公立医院药品销售加成收入等于单位销售利润乘以单位销售量,即:医院药品销售加成收入S=∑Mi×Qi。其中:Mi表示第i种药品的单位销售利润;Qi表示第i种药品的销量。

现行医院药品销售是采取15%的固定加价率的方式,因此Mi=15%×Pi(Pi表示第i种药品的单价)。

将药品销量进行进一步分解,即:Qi=Ri×Ni。其中:Ri表示第i种药品的处方量(处方张数);Ni表示第i种药品平均在每处方上开出的量。

则医院每种药品销售加成收入Si=15%×Pi×Ri×Ni。

研究公立医院药品销售从固定加价率的模式改为差别差率的模式,主要目的是在现行医药卫生体制下,调整不同价位药品的加价率,即低价药实行高加价率,高价药实行低加价率,利用价格杠杆,引导合理用药。

在设计差别差率加价模式中,Ri和Ni可以通过医疗规范来进行限制,价格Pi就成为此模式最重要的变量。因此,根据所调查463家样本医院不同价位药品分布现状,合理地设计不同价位药品的区间和确定相应的加价率,即可确保差别差率模型科学、可行。

3.2 高价药与低价药纯收益的对称补偿关系

改革公立医院药品销售固定加价率有一个前提,即保证公立医院在执行新的药品加成政策后,药品销售总收益与执行政策前相比差距不大,从而保证在不大幅度增加投入的情况下维持公立医院的正常运营。本文以样本医院2008年药品销售数据为基础,通过新的差别差率加成水平与原顺加15%的加价水平相对比,比较前、后2种加成模式的纯收益差异。为预测实施差别差率的可行性,课题组引入了“对称补偿”的方法进行数据分析。具体计算方式如下:

其中:α为低价药品增加的加价率,β为高价药品减少的加价率。假设实行差别差率政策后医院药品收益不变,则:相对低价药品购进金额×α=相对高价药品购进金额×β,即相对高价药品加成收入减少的部分由相对低价药品加成收入增加的部分弥补。

根据课题组研究结果,按照药品不同价位区分的5个档次:低价药、较低价药、中等价药、较高价药、高价药,它们之间在药品金额上有下列对应关系:①低价(0,8]元药品占加成总收入的3.35%,高价(2000,∞)元药品占加成总收入的3.02%;②较低价(8,40]元药品占加成总收入的30.8%,较高价(100,2000]元药品占加成总收入的32.4%;③中等价(40,100]元药品占加成总收入的30.8%。

根据上述不同价位药品的对应关系,在维持中等价(40,100]元药品加价率15%不变的情况下,调节100元以上价位药品与40元以下价位药品的平均加价率,即可保证样本医院实施差别差率的收益与现行的固定加成总收入基本相当。

3.3 不同价位区间的平均加价率测算

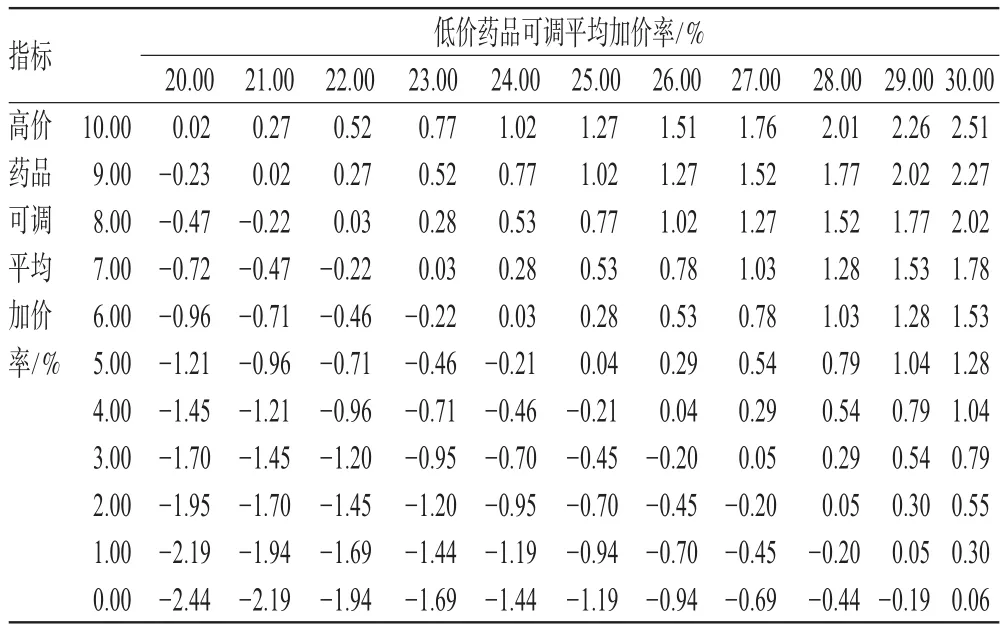

按照课题组确定的5档次(低、较低、中、较高、高)药品价格区间,采用所调查463家样本医院的数据,分别对低价药品与高价药品、较低价药品与较高价药品的对称补偿关系进行测算,结果见表3、表4(表中主体数据表示药品加成收入变化率)。

表3 低价与高价药品对称补偿关系(%)Tab3 The symmetrical relation between low-price drug and high-price drug(%)

表4 较低价与较高价药品对称补偿关系(%)Tab4 The symmetrical relation between less-low-price drug and less-high-price drug(%)

表3结果表明:①高价药品实行零差率,低价药品加价率调整到20.00%时,样本医院药品加成收入平均下降仅2.44%;②高价药品实行零差率,低价药品加价率调整到30.00%时,样本医院药品加成收入基本不变。

表4结果表明:①较低价药品与较高价药品上下调整加价率,对医院药品总体收入影响较大;②较高价药品加价率降低到10.00%的时候,必须调整较低价药品加价率至20.00%。

综合上述情况,由于(0,8]元低价药品和(2000,∞)元高价药品的销量和加成收入所占比重较低,所以对于这2个区段的加价率进行调整对于医疗机构药品纯收益的影响不大。高价药品实行零差率或实施较低额度的等额加价是可以考虑的。同样,低价药品即使给予30.00%的加价率也同样具有可行性。

根据差别差率模式的基本假设,维持(40,100]元中等价位药品加价率15.00%不变,则对(100,2000]元较高价格药品和(8,40]元较低价格药品的加价率调整变得尤为重要。根据模拟测算结果,当较低价格药品加价率调整为20.00%时,较高价格药品加价率调整为10.00%,即可以维持所调查样本医院药品销售加成收入基本保持不变。

4 实行差别差率对公立医院的可能影响的实例分析

上述差别差率的可行性测算都是以所调查的463家样本医院15%固定加价率收入平均水平的数据为基准进行的。但是,不同级别和不同类型医院的用药结构不同,所设计的差别差率方案模式对不同级别和不同类型医院的加成收入水平影响会存在差异。从理论上说,高价药使用比例高于平均水平的医院收入将会减少,而低价药使用比例大的医院收入将会增加。

为了证明实行差别差率模式医院药品加成收入水平变化情况,笔者以广东省12家样本医院为例进行了测算分析,以2008年药品销售加成收入为基准,对低价药、较低价药、中等价药、较高价药和高价药分别给予25%、20%、15%、10%、5%的加价率,测算实施差别差率后药品加成收入水平变化情况,结果见表5。

表5 广东省12家样本医院固定差率改为差别差率收入变化情况Tab5 Changes of income in 12sample hospitals in Guangdong province before and after fixed margin turns into differential margin

表5结果表明:(1)不同级别和不同类型的样本医院实行差别差率后,对于药品销售总收入的影响基本都不超过5%;(2)实施差别差率模式,各类二级医院的药品纯收益均有较大幅度的上升;(3)实施差别差率模式,三级综合医院的药品纯收益有较大幅度的下降;(4)相比同级别的综合医院和专科医院,中医院的药品纯收益增长幅度较大;(5)不同类型的专科医院药品纯收益变化差异较大,肿瘤专科医院的纯收益大幅下降。

推测不同级别、类型医院用药结构的差异是造成这种现象的根本原因。高级别医院的高价药使用比例大,尤其部分专科医院的高价药使用比例超过了公立医院的平均水平。一般来说,大型三级医院尤其是肿瘤专科医院重症患者较多,高价药品使用比例高有其合理性。同时,部分二级医院和中医医院在改革药品销售加价模式后,平均加成收入总水平将超过调整之前,除去其中的合理收益之外,可能存在的药物滥用问题将使得部分医院获得超额利润。随着差别差率加价模式的实施,各类医院的用药结构都可能随之发生变化,预计低价药品的使用比例将会在各级医院中有所上升,这样对于收入减少比较多的三级医院收入将会有所补偿。

5 结语

在我国当前“新医改”的大背景下,公立医院实行药品销售差别差率是逐步取消“以药补医”,实现“医药分开”的重要手段。本文在分析我国公立医院药品销售总体环境的前提下,从理论上和实际测算上证明了在当前我国实行药品销售差别差率的可行性。但是,基于全国公立医院平均水平的测算在具体执行环境下必然也面临实际问题,经过测算,对于不同级别、不同类型的公立医院,药品销售实行差别差率前、后的收入水平变化不容忽视,希望有关部门在未来推进药品销售差别差率政策时能够给予关注,保证政策推行的合理、可行。

[1] 国家发展和改革委员会,卫生部,人力资源和社会保障部.关于印发改革药品和医疗服务价格形成机制的意见的通知[S].发改价格[2009]2844号,2009.

[2] 孙利华,黄泰康,吴春福.用系统观点认识“看病贵”与“药价高”的关系[J].中国药房,2006,17(24):1844.

[3] 卢凤霞.药品价格管理国际比较分析(下)[J].价格理论与实践,2002,7:37.

[5] 季树忠,傅文军.差别差率 顺加作价 医药价改迈出实质性一步——浙江省推行药品顺加作价的实践探索[J].价格理论与实践,2004,8:9.

Analysis of the Feasibility of Setting Differential Margin Mode for Drug Selling in Public Hospitals in China

HAN Sheng,FENG Liu,SHI LU-wen

(School of Pharmacy,Peking University,Beijing 100191,China)

LU Jing,TANG Yao

(Dept.of Pharmacy,West China Hospital,Sichuan University,Chengdu 610041,China)

OBJECTIVE:To provide reference for the implementation of differential margin mode for drug selling in public hospitals in China.METHODS:After a literature review,statistical analysis of drug selling data was conducted among 463public hospitals,and then additional market rate of different price interval was confirmed.12typical hospitals(third class,secondary,comprehensive,specialty,TCM)were chosen to make a case study.RESULTS&CONCLUSIONS:Results of study show that the differential margin mode has little effect on the total income of drug selling in public hospitals when price intervals of drugs in different price ranges and additional market rate(8,40,100,2000yuan as interval point)have been set reasonably.Results of typical hospital analysis show that income net of different levels and types of public hospital are affected by differential margin mode significantly.The differential margin mode for drug selling is feasible in public hospital.The implementation of differential margin mode should consider about the difference of different levels and types of public hospital.

Public hospitals;Drug selling;Differential margin

R95;F763;F714

C

1001-0408(2011)17-1543-04

*博士研究生。研究方向:药事管理。电话:010-82801701-233。E-mail:hsh0126@163.com

#通讯作者:教授,博士研究生导师。研究方向:药事管理。电话:010-82805019。E-mail:shilu@bjmu.edu.cn

2010-12-14

2011-03-15)

猜你喜欢

文萃报·周五版(2022年19期)2022-05-17

农村经济与科技(2020年11期)2020-11-02

经济研究导刊(2020年6期)2020-04-10

艺术品鉴(2020年1期)2020-01-19

今日农业(2019年15期)2019-01-03

健康管理(2017年4期)2017-05-20

广西农学报(2016年5期)2017-05-17

证券市场周刊(2016年35期)2016-09-19

中国照明(2016年5期)2016-06-15

中国卫生(2014年1期)2014-11-12