沪深 300股指期货价格发现作用的实证分析*

2011-01-06 01:00:06□赵蕊

湖南税务高等专科学校学报 2011年2期

□ 赵 蕊

(重庆财经职业学院,重庆 402160)

沪深 300股指期货价格发现作用的实证分析*

□ 赵 蕊

(重庆财经职业学院,重庆 402160)

运用ADF平稳性检验、Johansen协整检验、Granger因果检验、VEC模型、方差分解等方法对2010年 4月 16日至 2011年 3月 3日中国金融期货交易所沪深 300股指期货合约的价格发现功能进行研究,结果表明:股指期货价格和股票现货价格之间存在着长期稳定关系。股票现货价格单向引导股指期货价格。股票市场在价格发现功能中处于绝对主导作用,股指期货市场对股票市场的影响比较有限。

股指期货;价格发现;Granger因果检验;方差分解

一 引言

2010年 4月 16日,沪深 300股指期货合约成功上市交易,我国金融期货市场正式诞生,标志着资本市场改革发展又迈出了关键的一大步。股指期货上市以来,市场交易活跃,持仓量呈现稳定提升的态势,截止 2010年底市场日均持仓量达到 3.5万手左右,较上市初期增长约 10倍。那么沪深 300股指期货上市后,市场环境将经历怎样的变化,股指期货市场功能的发挥状况又如何呢?价格发现功能是期货市场最为基本的功能,也是投资者进行风险投资、套期保值的基础,因此,对股指期货价格发现作用问题的研究具有重要的理论意义和现实意义。

总体来说,国内外学者对股指期货价格发现作用问题的研究结论分为以下三类:

(一)股指期货价格领先现货价格

Kawaller等 (1987)等运用时间序列分析方法对1984年至 1985年芝加哥商品交易所每分钟的股指期货价格和股票价格进行分析,研究发现 S&P500指数期货价格与股票指数价格始终保持同步运行,并且期货价格领先现货价格[1]。Stoll等 (1990)运用自回归移动平均模型对 1982至 1987年 S&P500和MM I股指期货进行分析,发现除去指数报酬微结构效果影响,在控制价格迟滞和买卖价差的现象后, MM I股指期货领先现货[2]。Tse等 (1995)对 S IMEX交易的日经 Nikkei225期货与在东京股票交易所交易的现货进行分析,研究发现股指期货领先现货[3]。任燕燕等(2006)利用误差修正模型对 S&P500股指期货与现货进行分析,研究表明股指期货信息领先于现货市场信息[4]。

(二)现货价格领先股指期货价格

Wahab等 (1993)运用 Granger因果检验对美国S&P 500股指期货和 FT-SE100股指期货进行分析,研究发现现货价格领先期货价格[5]。Ghosh (1993)对 CRB每日收盘价进行分析,研究发现 CRB股指价格领先股指期货价格[6]。廖崇豪 (1994)运用Granger因果检验及 ECM模型对 S&P500股指期货进行分析,研究发现 S&P500股指价格领先股指期货价格[7]。

(三)股指期货价格和现货价格互相影响

Hung等人(1995)对 MB I指数与股指期货进行分析,研究发现期货与现货存在双向因果关系[8]。黄玉如 (1993)运用 Granger因果检验对 S&P 500股指期货进行分析,研究表明股指期货与现货互为因果[9]。于瑾 (2007)运用 Granger因果检验,探讨日经 225指数股指期货与现货价格的领先落后关系,结果表明日经 225期货与现货互为因果关系[10]。

本文采用ADF平稳性检验、VAR模型、Johansen协整检验、Granger因果检验、VEC模型、方差分解等方法对对我国沪深 300股指期货与现货价格领先滞后关系的实证分析,研究股指期货对现货市场的价格发现作用,进而对实证研究的结果进行分析。

二 数据的搜集与处理

本文的期货价格数据来自于中国金融期货交易所沪深 300股指期货合约的每日收盘价,现货价格来自雅虎财经沪深 300股票指数每日收盘价。为了构成一个连续的时间序列,期货价格的选取方式是首先选择距现货价格最近期月份的期货合约作为代表,在最近期期货合约进入交割月后,选取下一个最近期期货合约,这样就得到一个连续的期货合约序列 。样本数据的选取时间为 2010年 4月 16日至2011年 3月 3日,共 212组数据。沪深 300股指现货和期货序列分别记做 S和 F,以下所有实证均通过计量经济学软件 eviews5.1完成。

三 实证分析

(一)平稳性检验

如果两个时间序列变量是非平稳的,对它们进行回归容易出现伪回归现象,这样的回归分析得出的结果一般不会有意义。因此,我们首先要对变量进行平稳性检验。本文采用 ADF单位根检验法来检验序列的平稳性,检验类型根据各变量的趋势图以及A IC信息准则确定。结果如表 1所示,其中Δ表示一阶差分。

表1

由表 1可以看出,股指期货价格和股票指数价格的原序列的ADF检验值的绝对值均小于 5%临界值的绝对值,因此,在 5%的显著性水平上不能拒绝有一单位根的原假设,即原序列都是非平稳的。而它们的一阶差分的ADF检验值的绝对值均大于 5%临界值的绝对值,因此,在 1%的显著性水平上拒绝有一单位根的原假设,即原序列的一阶差分都是平稳的。由此可知,股指期货价格和股票指数价格的原序列都是同阶(一阶)单整的。

(二)协整检验

由平稳性检验的结果可以看出,股指期货价格和股票指数价格的原序列都是同阶 (一阶)单整的,所以它们之间有可能存在着协整关系。本文采用Johansen协整检验对股指期货价格和股票指数价格的协整关系进行检验,结果如表 2所示。

表2

从表 2可以看出,当原假设为不存在协整关系时,迹统计量和最大特征值统计量都大于 5%的临界值,表明在 5%的显著性水平上原假设被拒绝。当原假设为至多存在一个协整关系时,迹统计量和最大特征值统计量都小于 5%的临界值,表明在 5%的显著性水平上原假设没有被拒绝。即股指期货价格和股票指数价格之间存在着协整关系。

(三)Granger因果检验

我们进一步对股指期货价格和股票指数价格进行 Granger因果检验,检验结果如表 3所示。

表3

可以看到,对于表中的第一个原假设,在 5%的显著性水平上没有被拒绝,因此,F不是 S的格兰杰原因,而对于表中的第二个原假设,在 5%的显著性水平上被拒绝,即 S是 F的格兰杰原因。即股指期货价格和股票指数价格之间存在明显的单向因果关系,股票指数价格单向引导股指期货价格。

(四)VEC模型的建立

由于股指期货价格和股票指数价格之间存在着协整关系,我们可以建立股指期货价格和股票指数价格的VEC模型来作进一步的考察。VEC模型如表4所示。

表4

(五)基于VEC模型的方差分解

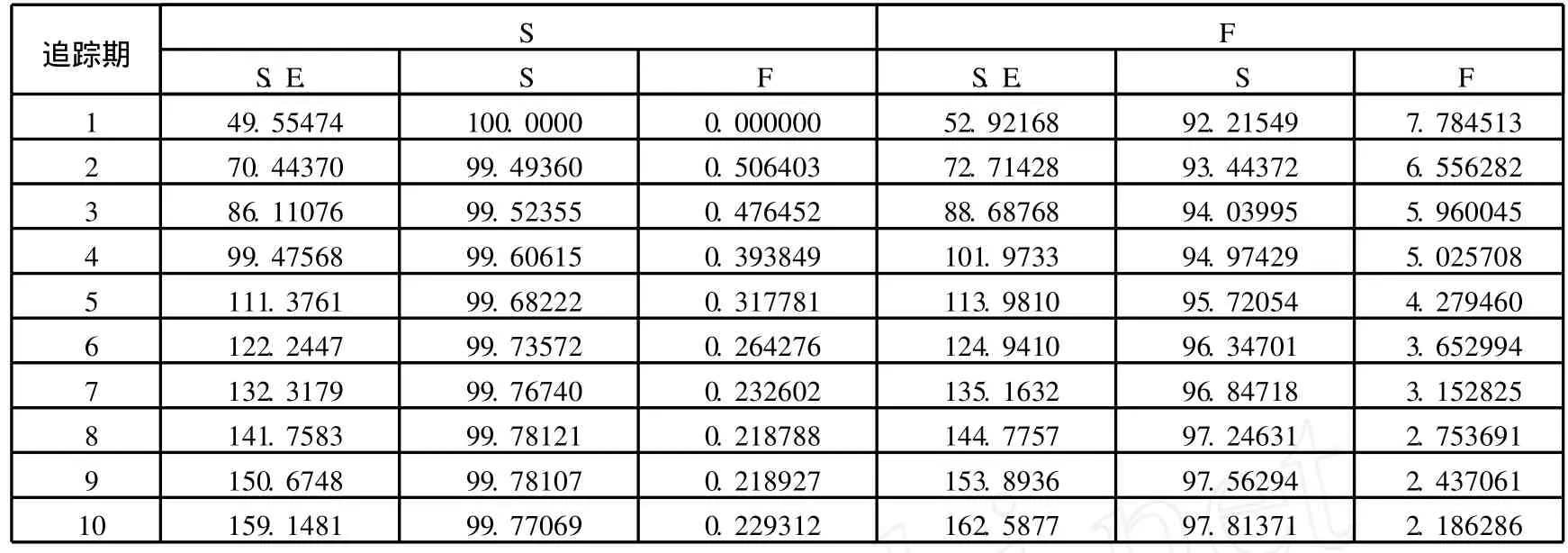

方差分解是通过分析每一个结构冲击对内生变量变化(通常用方差来度量)的贡献度来评价不同冲击的重要性的,可用来研究系统的动态特征。我们对股指期货价格和股票指数价格的 VEC模型进行方差分解,结果如表 5所示。

表5

从表 5可以看出,对股票指数价格变动长期作用部分的方差,当滞后期为 1时,总方差全部来自股票市场,随着滞后期的增加,总方差中来自于股票市场的部分呈先下降后上升趋势,最终趋于 99.77%。而来自于股指期货市场的部分则呈先上升后下降趋势,最终趋于 0.23%;而对股指期货价格变动长期作用部分的方差,当滞后期为 1时,92.22%来自于股票市场,7.78%来自于股指期货市场,随着滞后期的增加,总方差来自于股票市场的部分呈上升趋势,最终趋于 97.81%,而来自于股指期货市场的部分则呈下降趋势,最终趋于 2.19%。平均来说,来自于股票市场的方差 98.79%远大于股指期货市场的方差1.21%。因此,股票市场在价格发现功能中处于绝对主导作用,股指期货市场对股票市场的影响十分有限。

四 小结

通过以上对沪深 300股指期货价格发现功能的研究,我们得出以下结论:

(1)根据 ADF检验和协整检验结果,我们发现股指期货价格和股票指数价格的原序列均是非平稳的,但它们的一阶差分是平稳的,股指期货价格和股票指数价格之间存在长期的协整关系。

(2)根据 Granger因果检验和基于 VEC模型的方差分解的结果,我们发现股票指数价格单向引导股指期货价格。股票市场在价格发现功能中处于绝对主导作用,股指期货市场对股票市场的影响十分有限。可能的原因是股指期货在我国刚刚推出不久,市场初期广度和深度不够,股指期货市场对股票市场的影响比较小。而股票市场则较为发达,股票价格的影响力比较大。其实,这也符合海外股指期货市场在上市初期的基本情况,即绝大多数都是股票价格引导股指期货价格,股指期货价格跟随股票价格的走势。

[1]Kawaller I.G,Paul Koch,Timothy Koch,The temporal price relationship between S&P500 futures and theS&P500 index[J].Journal of Finance,1987,12(5),1309-1329.

[2]Stoll,Hans R,Robert E.Whalley.The dynamics of stock index and stock index futures returns[J].Journalof financial and quantitative analysis,1990,23,441-468.

[3]Tse,Y.K.,Lead-Lag relationship between SPOT index and futures price of the Nikkei stock average[J],Journal of forecasting,1995,14 -31.

[4]任燕燕,李学.股指期货与现货之间超前滞后关系的研究 [J].山东大学学报,2006,(5):86-89.

[5]Wahab,Mahmoud,Malek,Lashgari,Price dynamics and error correction in stock index and stock index futures markets:A cointegration approach[J].The journal of futures markets,1993,13(7),711-743.

[6]Asim Ghosh,Hedging with stock index futures:Estimation and forecastingwith error correction model[J].Journal of futures market, 1993,13(7),743-753.

[7]廖崇豪.期货与现货价格之关联性分析与研究 -以芝加哥玉米及股价指数期货市场为例,[D].台湾中兴大学,1994.

[8]Hung,Mao-Wei,Zhang Hua,Price movements and price discovery in the municipal bond index futuresmarkets[J].Journal of futuresmarkets,1995,15(4),489-507.

[9]黄玉如.股价指数现货与股价指数期货两者关连性之探讨 -以S&P500指数为例说明,[D].私立淡江管理科学研究所,1993.

[10]于瑾.股指期货价格发现作用的实证分析 [D].对外经济贸易大学,2007.

F830.9

A

1008-4614-(2011)02-0031-03

2011-03-07

赵蕊(1984-),女,河南人,重庆财经职业学院助教。

猜你喜欢

读者(2023年2期)2023-02-20 08:10:32

读者欣赏(2023年2期)2023-01-19 03:08:56

风流一代·经典文摘(2022年12期)2022-12-21 07:57:43

中国市场(2021年34期)2021-08-29 03:25:04

今日农业(2019年10期)2019-06-26 00:46:42

智富时代(2018年3期)2018-06-11 16:10:44

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58