新旧会计准则下融资租赁资产入账价值的差异分析

2011-01-03 05:13:02赵馨燕余冬根

财务与金融 2011年1期

赵馨燕 余冬根

新旧会计准则下融资租赁资产入账价值的差异分析

赵馨燕 余冬根

随着2006年2月15日新会计准则的出台,我国在对融资租赁资产入账价值的确定上也发生了新的变化,从而对企业当期损益产生了不同的影响。本文通过对新旧会计准则下融资租赁资产入账价值的对比,采用实例分析了其对企业当期损益的不同影响。

会计准则融资租赁差异分析

我国于2006年2月15日发布的《企业会计准则21号-租赁》(以下简称“新准则”)中有关融资租赁中承租人的会计处理与2001年1月18日发布的《企业会计准则-租赁》(以下简称“旧准则”)相比发生了较大的变化,主要是融资租赁中承租人对租赁资产入账价值的确定等。

一、承租人对租赁资产入账价值的确定

在旧准则中,在租赁期开始日,承租人应当将租赁开始日租赁资产原帐面价值与最低租赁付款额的现值两者中较低者作为租入资产的入帐价值,将最低租赁付款额作为长期应付款的入帐价值,并将两者的差额记录为未确认融资费用。这里所称的最低租赁付款额,是指在租赁期内,企业(承租人)应支付或可能被要求支付的各种款项(不包括或有租金和履约成本),加上由企业(承租人)或与其有关的第三方担保的资产余值。但是,如果企业(承租人)有购买租赁资产的选择权,所订立的购价预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确认企业(承租人)将会行使这种选择权,则购买价格也应包括在内。其中,资产余值是指租赁开始日估计的租赁期届满时租赁资产的公允价值。

在新准则中,在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入帐价值,将最低租赁付款额作为长期应付款的入帐价值,其差额作为未确认融资费用。

二、不同情况下租赁资产入账价值的差异分析

从新旧会计准则对比中我们可以看出,融资租赁资产入账价值的确定,其主要区别在于:旧准则是用租赁资产原帐面价值与最低租赁付款额的现值两者中较低者作为租入资产的入帐价值;而新准则是用租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入帐价值。为此,在不同的融资租赁条件下,由于入账价值的确定基础不同,进而会对当期损益产生不同的影响。我们可以从以下三个方面进行分析。

(一)当租赁资产的公允价值和原账面价值均高于最低租赁付款额现值时

在这种情况下,无论旧准则还是新准则,对融资租赁资产入账价值的确定均是相同的,即新旧会计准则下都是以最低租赁付款额现值作为租入资产的入帐价值。此时,以出租人的租赁内含利率为折现率将最低租赁付款额折现、且以该现值作为租入资产入账价值的,应当将租赁内含利率作为未确认融资费用的分摊率。现举例加以说明:

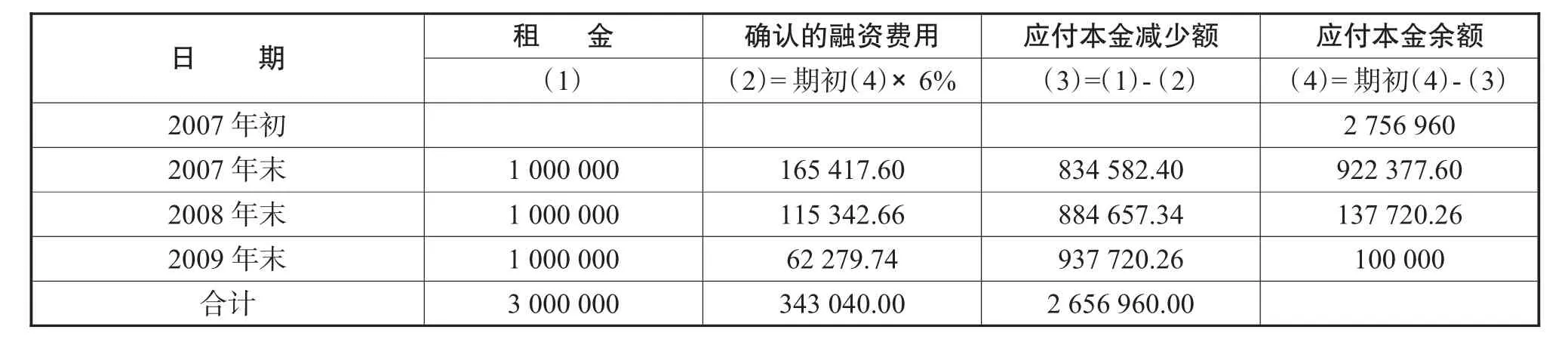

例1:2007年1月1日,A公司与B租赁公司签订了一份重型机械融资租赁合同。租赁合同规定:租赁期开始日为2007年1月1日;租赁期为3年,每年年末支付租金1000000元;租赁期届满,重型机械的估计残余价值为200000元,其中A公司担保余值为100000元,未担保余值为100000元。该重型机械于2007年1月1日运抵A公司,当日投入使用;A公司采用年限平均法折旧,于每年年末一次确认融资费用并计提折旧。假定该重型机械为全新生产线,租赁开始日的公允价值为3000000元;其原账面价值为2900000元。租赁内含利率为6%。2009年 12月31日,A公司将该重型机械归还给B租赁公司。

A公司的帐务处理如下:

(1)2007年1月1日,租入固定资产。

因为租赁开始日,租赁资产的公允价值为3 000000元,其原账面价值为2900000元,均高于最低租赁付款额现值,所以融资租入固定资产入帐价值为2756960元。会计分录如下:

(2)2007年12月31日,支付租金、分摊融资费用并计提折旧。

未确认融资费用的分摊结果如表一所示。

表1 未确认融资费用分摊表

2008年及2009年支付租金,分摊融资费用并计提折旧的账务处理,比照2007年相关账务处理。

(3)2009年12月31日,归还重型机械。

通过以上计算表明,当租赁资产的公允价值和原账面价值均高于最低租赁付款额现值时,新旧准则对融资租赁资产入账价值的确定是相同的,因此,对当期损益的影响也相同,不会产生任何差异。

(二)租赁资产的公允价值低于最低租赁付款额现值但高于原账面价值时

此时,根据新准则规定,承租人应当将租赁开始日租赁资产公允价值作为租入资产的入帐价值,将最低租赁付款额作为长期应付款的入帐价值,其差额作为未确认融资费用。由于以租赁资产公允价值作为入账价值,所以应当以重新计算的分摊率作为实际利率,该实际利率是使最低租赁付款额的现值与租赁资产公允价值相等的折现率。

仍如上例资料,假设其他条件不变,只是租赁开始日的公允价值为2700000元;其原账面价值为2750000元。A公司的帐务处理如下:

(1)2007年1月1日,租入固定资产。

因为租赁开始日的租赁资产的公允价值为2700000元;低于最低租赁付款额的现值2756960元,所以融资租入固定资产入帐价值为2700000元。其实际利率计算如下:

1000000×(P/A,i,3)+100000×(P/F,i,3)=2700000可计算出实际利率为7.12%。

会计分录如下:

(2)2007年12月31日,支付租金、分摊融资费用并计提折旧。

未确认融资费用的分摊结果如表二所示。

表2 未确认融资费用分摊表

2008年及2009年支付租金,分摊融资费用并计提折旧的账务处理,比照2007年相关账务处理。

贷:固定资产—融资租入固定资产2700000

通过以上计算表明,当租赁资产的公允价值低于最低租赁付款额现值但高于原账面价值时,承租人应当将租赁开始日租赁资产的公允价值作为租入资产的入帐价值,为此,对当期损益的影响为400000元。

(三)当租赁资产原账面价值低于最低租赁付款额现值但高于公允价值时

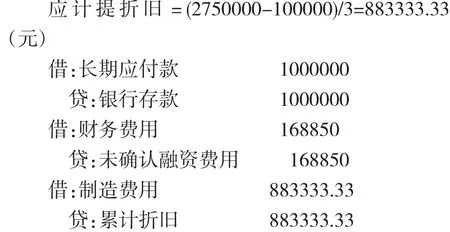

此时,根据新准则规定,承租人应当将租赁开始日租赁资产原账面价值作为租入资产的入帐价值,将最低租赁付款额作为长期应付款的入帐价值,其差额作为未确认融资费用。仍以上例为资料,假设其他条件不变,只是租赁开始日的公允价值为2700000元;其原账面价值为2750000元。

A公司的帐务处理如下:

(1)2007年1月1日,租入固定资产

因为租赁开始日的租赁资产的原账面价值为2750000元;低于最低租赁付款额的现值2756960元,根据旧准则规定,所以融资租入固定资产入帐价值为2750000元。其实际利率计算如下:

(2)2007年12月31日,支付租金、分摊融资费用并计提折旧。

未确认融资费用的分摊结果如表三所示。

表3 未确认融资费用分摊表

2008年及2009年支付租金,分摊融资费用并计提折旧的账务处理,比照2007年相关账务处理。

贷:固定资产-融资租入固定资产2750000

通过以上(二)、(三)的计算表明,在同样的背景下(租赁资产公允价值小于原账面价值50000万),由于新准则按租赁资产公允价值入账,而在旧准则下按租赁资产原账面价值入账,这样因新旧会计准则的规定不同而对当期损益产生的影响为50000元。在新的会计准则体系下,这种处理方法为企业起到了抵税的效应。

[1]葛家澍.关于在财务会计中采用公允价值的探讨[J].会计研究.2007

[2]耿建新,戴德明.高级财务会计[M].中国人民大学出版社.2010

[3]财政部.企业会计准则2006[S].北京.经济科学出版社. 2006

[4]中国注册会计师协会.会计[M].北京.经济科学出版社. 2010

[5]财政部.企业会计准则应用指南2006.北京.中国财政经济出版社.2006

[6]中国注册会计师协会.2008年注册会计师考试全国统一考试辅导教材《会计》.[M].北京.中国财政经济出版社. 2008.(4)

[7]杜兴强.高级财务会计学[M].厦门大学出版社.2007

[8]财政部.中级会计实务[M].经济科学出版社.2008

[9]邓小洋.高级财务会计学[M].立信会计出版社.2009

[10]李现综.高级财务会计学[M].首都经济贸易大学出版社. 2009

[11]常勋.财务会计四大难题(第三版)[M].上海.立信会计出版社.2006

[12]贾莉莉.高级财务会计学[M].立信会计出版社.2006

Difference Analysis of Recorded Value of Financial Leasing Assets under the Old and New Accounting Standards

ZHAO Xin-yan,YU Dong-gen

Management School,Yunnan Nationality University,Kunming 650500

Economic department,Branch School of Hebei Industrial University,Langfang 065000

Along with the new accounting standards come on stage on February 15,2006,Chinatook place new changes on determining recorded value offinancial leasing assets,thus,it has had different effects onthe current profits and losses of the enterprises.This article empirically analyzes the different effects on the current profits and losses of the enterprise by contrasting to the recorded value of financial leasing assets under the old and new accounting standards.

Accounting Standards;Financial Leasing;Difference Analysis

F23

A

赵馨燕,女,河北张家口人,云南民族大学讲师,管理学硕士学位,研究方向:财务会计;云南昆明,650500;

余冬根,男,河北工业大学经济系讲师,管理学硕士学位;河北廊坊,065000。

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

人民调解(2019年1期)2019-03-15 09:27:34

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44

今日湖北·中旬刊(2014年11期)2014-10-21 20:08:40

经济研究参考(2014年35期)2014-04-13 08:22:17

电测与仪表(2014年3期)2014-04-04 09:08:14

江西测绘(2013年2期)2013-11-24 12:30:46