1985—2008年河北金融发展与产业结构调整关系的协整分析

2010-12-26 07:50:48阚景阳张运鹏

石家庄铁道大学学报(社会科学版) 2010年2期

阚景阳,张运鹏

(1.河北省委党校河北发展战略研究所,河北 石家庄 050061;2.财政部财政科学研究所,北京 100140)

一、引言

有关经济增长和金融体系关系的开创性研究始于戈德史密斯(Goldsmith,1969)[1],他的相关研究表明:经济高速增长的时期同时伴随着金融发展速度的加快。Levine(1997)[2]的进一步研究表明:金融发展和经济增长存在统计意义上的显著正相关,即拥有发达金融系统的国家经济增长较快,反之,经济增长较快的国家金融系统通常也比较发达。 国内关于金融发展与产业结构之间关系的实证研究,近年来逐渐增多。毛定祥(2008)[3]运用实证方法,对中国金融结构与产业结构、经济结构之间的关系进行了分析。刘梅生(2009)[4]对1979-2008年中国银行信贷的规模、效率与产业结构变动之间的关系进行了实证研究。此外,还有多位国内外学者在这方面进行了大量实证分析,结论不尽一致,不再赘述。

二、实证分析

产业结构的优化和升级,是指通过产业结构调整,使产业结构效率、产业结构水平不断提高的过程,主要表现为工业和服务业的发展,以及第二产业和第三产业产值占GDP比重的逐渐上升。本文运用单位根检验、Johnsen协整检验、误差修正模型对河北省产业结构变迁与金融发展之间的关系进行实证分析。代表河北省产业结构的指标选择二产与三产之和占地区生产总值的比重,即ISR=第二产业与第三产业增加值之和/地区生产总值。鉴于数据的可获得性,选择金融相关比率FIR、金融中介效率FAE、金融储蓄结构FSS作为衡量河北省金融发展水平的指标。

金融相关比率FIR=金融资产存量之和/GDP,FIR是衡量一个国家或地区金融深化程度的最重要指标,一般用来衡量金融发展的规模。金融中介效率FAE=贷款/存款,即银行部门的存贷款比例,用来衡量金融机构将储蓄转化为贷款的效率。金融储蓄结构FSS=居民储蓄/全部存款,居民储蓄是金融存款的重要来源,FSS是衡量金融机构吸收居民储蓄的重要指标。

需要指出的是,金融相关比率为Goldsmith首创,是衡量金融上层结构相对规模的最广义指标,为全部金融资产价值与全部实物资产(即国民财富)价值之比。一般来讲,对一个省份或地区而言,由于数据的可获得性,很难确切统计金融资产总量,多数情况下,都以银行存贷款之和来代替。用银行存贷款余额与地区生产总值之比来作为金融相关比率是通常做法,并且被证明是衡量金融发展水平的一个重要指标。

表1 1978-2008年河北省地区生产总值、存贷款、储蓄存款余额一览表 亿元

数据来源:1978—1998年数据来自新中国五十年统计资料汇编[5];1999—2008年数据来河北经济年鉴2009[6]。

众所周知,改革开放30年间,我国不同阶段的经济金融形势和政策等有很大差异。到20世纪80年代中期,我国四大商业银行才陆续恢复或成立,成为专业银行;20世纪90年代以后,中国财税、金融制度改革步伐明显加快。如果从1978年开始计算,当时河北省乃至全国市场化程度都很低,可能并不能完全反映真实的经济状况。但如果只分析1994年财税制度改革以来的数据,根本无法达到协整检验的最低样本容量下限。综合考虑上述情况,选择1985—2008年的相关数据(见表1)进行实证分析,计量软件选择EVIEWS6.0。

(一)单位根检验

由于时间序列数据往往存在非平稳性,直接对两个非平稳的时间序列进行回归,可能引起虚假回归,因此有必要对数据进行平稳性检验。检查序列平稳性的标准方法是单位根检验,在这里采取的检验方法是ADF检验。

表2 ADF检验结果对照表

注:检验形式中的C、T、K分别表示单位根检验方程中是否包括常数项、时间趋势和滞后阶数。

从表2可以看出,ISR、FIR、FAE、FSS的ADF值均大于10%显著性水平的临界值,表现为非平稳,而对ISR、FIR、FAE、FSS分别进行一阶差分后的D(ISR)、D(FIR)、D(FAE)、D(FSS)均通过了检验,所以ISR、FIR、FAE、FSS均为1阶单整向量。

(二)Johnsen协整检验

在单位根检验的基础上,运用Johnsen协整检验方法检验河北省产业结构与金融相关比率、金融中介效率和金融储蓄结构之间是否具有协整关系。

通过VAR检验(见表3,表4)得出当滞后期为1时,五项指标中四项(LR、FPE、SC、HQ)均为最小,所以可以确定滞后期为1。

表3 VAR检验结果对照表

表4 Johnsen协整检验对照表

经验证,当滞后期为1时,ISR、FIR和FSS之间存在协整关系。在零假设H0:r=0下,迹统计量75.31大于5%的置信水平下的临界值54.07,拒绝零假设,根据P值判断,在1%的置信水平下也拒绝零假设,即r=1。在零假设H0:r≤1下,迹统计量39.15小于5%置信水平下的临界值35.19,在5%的置信水平下不能拒绝零假设。

所以,在1%置信水平下,河北省金融发展和经济增长之间存在唯一的协整关系,协整方程为:

ISR= 0.145 168FIR+ 0.084 314FSS- 0.066 506FAE+ 0.607 709

(0.021 08) (0.014 47) (0.016 73) (0.053 60)

协整方程表明:检验结果表明河北省产业结构调整与金融业发展水平之间存在着长期的协整关系,金融相关率每提高1个百分点,二三产比重上升0.15个百分点,储蓄存款比重每增加1个百分点,二三产比重上升0.08个百分点,存贷款比率每上升1个百分点,二三产比重下降0.07个百分点。

(三)误差修正模型(ECM)

向量误差修正模型(VECM)是一个有约束的VAR模型,并在解释变量中含有协整约束,因此它适用于已知有协整关系的非平稳序列。在误差修正模型中,解释了因变量的短期波动是如何被决定的。选择滞后期为1,建立误差修正模型:

D(ISR)=-1.385 216ecm(-1)+0.185 918D(ISR(-1)-0.104 688D(FIR(-1)+

[-7.69] [ 1.28] [-3.67]

0.060 120D(FAE(-1)-0.079 373D(FSS(-1))-0.001 919

[1.52] [-1.88] [-0.79]

从该模型可以看出,误差修正项的系数显著为负(t值为-7.69),达到了-1.39,上一年度偏离均衡的误差以1.39的比率对本年度的D(ISR)作出正向修正,符合反向修正机制。误差修正系数的绝对值(1.39)大于1,调整的幅度稍微偏大,会出现“超调”现象,这说明河北省产业结构调整和金融发展之间的相互关系较强。

三、结论分析及政策建议

实证的结果表明:河北省金融发展和产业结构调整之间存在着长期的协整关系。总体来看,实证检验的结果较为显著,拟合优度较高,说明河北省金融发展和产业结构调整之间存在较高的依存度,对全省金融工作具有一定的理论指导性和现实意义。

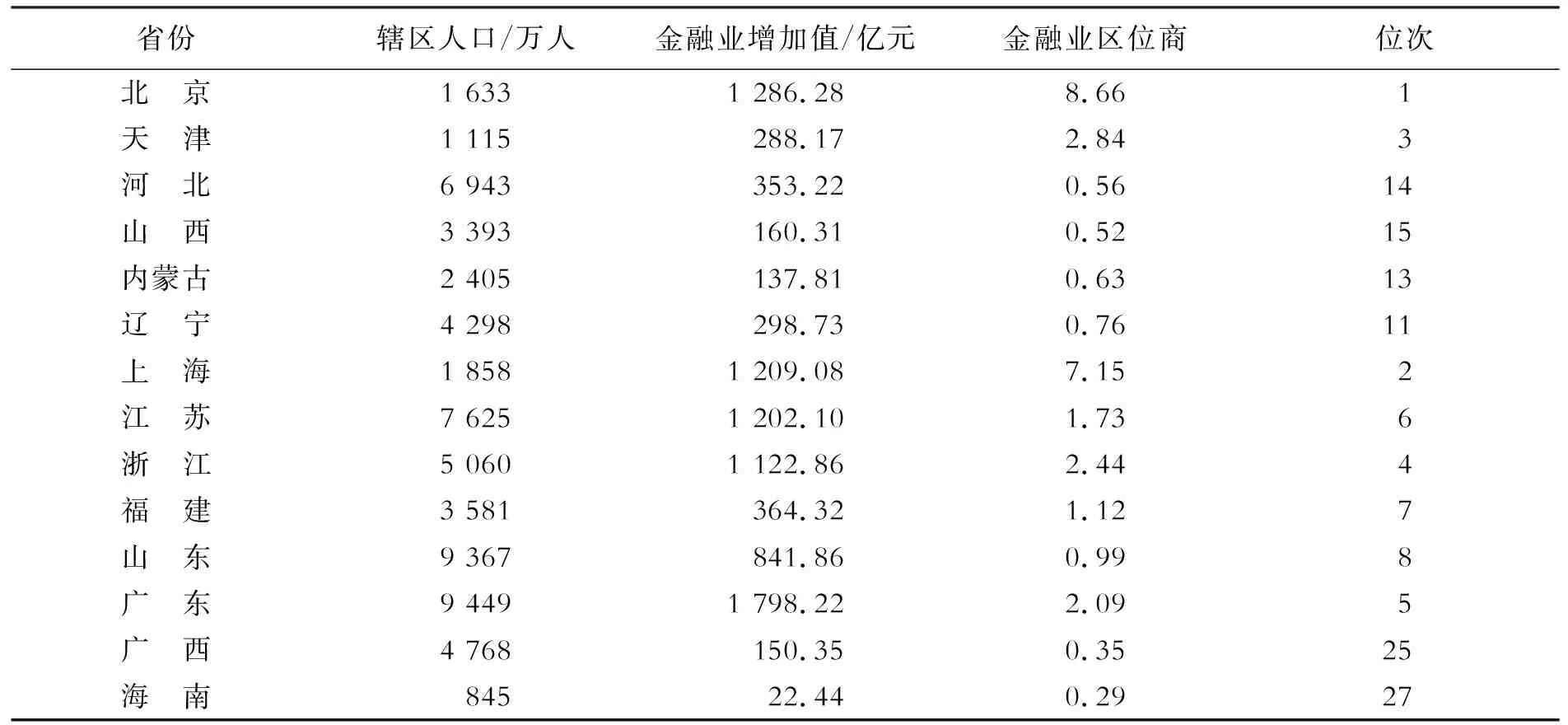

近年来,河北省经济社会发展较快,地区生产总值、财政收入等指标名列前茅。但是,金融业发展相对滞后,在全国处于中等水平。金融业市场主体少,竞争不充分,金融业发展未能给经济发展提供有力支撑。目前,河北省存款总量居全国第8位,贷款第10位,上市公司数量和融资总量均为第14位,除保险业在全国排名相对靠前外,金融业其它部门发展均不够理想,与河北第6经济大省的地位很不相称,见表5。

2007年,河北省金融产业值353亿元,占GDP的2.6%,低于全国4.3%的平均水平,位居全国第20位,在沿海省份中仅高于广西和海南,在环渤海地区及周边省份中,也仅仅高于河南和内蒙古。国际经验表明,金融增加值在本地区占GDP的8%以上,标志着金融业达到了较高的发展水平,而河北省目前显然相去甚远。

2008年,河北省金融业实现增加值419亿元,占地区生产总值的比重为2.6%,低于全国的平均水平(5.5%)。金融业发展水平最高的北京,2008年金融业增加值占地区生产总值的比重超过了14%,深圳和上海也分别超过了12%和10%,而石家庄市的金融业比重也仅仅是3.7%。所以,河北省金融业发展水平与发达省份还有较大差距。

此外,从反映金融业集中度和市场占有率的金融业区位商指标来看,河北省2007年的金融业区位商在全国仅处于中游水平,在沿海省份中和环渤海地区仅仅高于广西和海南。同时河北省金融业区位商还处在0.6(区位商超过1表明市场化程度较高)以下,河北金融业的竞争力有待提高。

表5 2007年中国东部沿海及环渤海地区省份金融业区位商比较表

同时,河北省服务业不发达,2007第三产业比重为34%,低于全国平均水平(39.4%)5个百分点,位列全国第28位,在环渤海五省二市中排名垫底,见表6。就工业而言,河北省是一个以重化工为主体的工业产业结构,以钢铁为核心的“煤—焦—钢”产业链几乎占到河北省全部工业的40%。产业结构相对单一,工业品价格大起大落,受国家宏观调控和国际金融危机影响较大。钢铁等支柱产业的效益下滑,给河北带来了严峻的挑战。此外,由于有实力的大型企业集团偏少,企业资本运作能力偏低,对资本市场利用不够,直接融资比重不高,经济发展“大省”与资本市场发展“小省”的矛盾较为突出。同时,主导产业多为产能过剩行业,国家产业政策和信贷政策限制较多,在一定程度上使存贷比进一步走低。所以,大力发展金融业,发挥金融业对省域经济的支撑作用,不断优化产业结构,建立和完善现代产业体系,促进河北又快又好发展意义重大。

表6 2007年中国东部沿海及环渤海地区省份金融业增加值占GDP的比重一览表

在看到困难的同时,也应该看到河北金融业发展的机遇。近年来,河北经济增长迅速,2008年,人均地区生产总值超过3 400美元,已进入工业化发展的中期,包括金融业在内的服务业比重将迅速上升。在中国近代史上,河北的行政区划变化较大,地级市多为沿铁路新兴起的城市,由于战火兵燹和人为废弃,历史文化底蕴深厚的古城多被毁损,而省会几次易地迁建更是浪费了宝贵的资源。河北省城市化水平较低,新兴城市规划落后,基础设施不完善,缺乏城市文化特色,城市经济不发达,严重影响了服务业的发展。随着河北省城市“三年大变样”攻坚行动的完成,各个城市面貌焕然一新,河北金融业和其他服务业将迎来一个快速发展的黄金时期。

参考文献:

[1]Goldsmith R.Financial Structure and Economic Development[M].NewHaven:Yale University Press,1969.

[2]Levine,Ross. Financial Development and Economic Growth:views and Agenda[J]. Journal of Economic Literature, 1997(35):688-726.

[3]毛定祥.中国金融结构与产业结构经济结构关系的实证研究[J].运筹与管理,2006(5):122-127.

[4]刘梅生.我国银行信贷与产业结构变动关系的实证研究[J].南方金融,2009(7):24-26.

[5][作者不详].新中国五十年统计资料汇编[G].北京:中国统计出版社,1999.

[6][作者不详].河北经济年鉴2009[M].北京:中国统计出版社,2009.

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2018年9期)2018-08-14 03:19:56

智富时代(2018年3期)2018-06-11 16:10:44

消费导刊(2017年20期)2018-01-03 06:27:21

中国财政年鉴(2017年0期)2017-07-04 08:49:14

汉语世界(2016年3期)2016-11-16 08:20:37

江苏年鉴(2014年0期)2014-03-11 17:09:31

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27 13:09:17

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08