出口退税政策对黑龙江省出口贸易的影响分析

2010-12-25 08:07:36蒋东梅谢晓丰刘美玉

对外经贸 2010年9期

蒋东梅 谢晓丰 刘美玉

(1.厦门中企税务师事务所有限责任公司,福建厦门 361000;

2.齐齐哈尔大学经济与管理学院,黑龙江齐齐哈尔 161006)

[龙江商务 ]

出口退税政策对黑龙江省出口贸易的影响分析

蒋东梅1谢晓丰2刘美玉1

(1.厦门中企税务师事务所有限责任公司,福建厦门 361000;

2.齐齐哈尔大学经济与管理学院,黑龙江齐齐哈尔 161006)

从出口退税制度的发展历程着手,结合黑龙江省外贸出口现状,研究黑龙江省出口贸易中存在的问题并且分析出口退税政策对黑龙江省出口贸易的影响,实证分析黑龙江省出口退税总额与其出口总额之间的相关性,并提出可行性建议。

出口退税;外贸出口;实证分析

我国出口退税制度从 1985年开始实施,是政府的一项出口财政激励机制,是国家鼓励出口、增强出口产品国际竞争力的税收制度,是企业外贸出口的主要税收优惠政策。近年来,随着国际对外贸易环境的变化,国家对出口退税政策也不断调整,对外贸出口和宏观经济产生重大影响。

一、我国出口退税政策

出口退税是指一国政府和地区对非居民在该国购买并携往境外的商品实行免税的政策。2004年之前我国的平均出口退税率有 6%、15%、12%等多种退税水平。我国现行的出口退税政策是基于 2004年的重大调整和近几年的微调后,出口退税率结构由原 17%、13%、11%、8%和 5%五档调整为 17%、13%、11%、9%和 5%五档,后又分为 5%、9%、11%、13%、14%、15%和 17%七档,规范地方出口退税分担办法,改进出口退税退库方式,调整部分出口商品的出口退税率,中央与地方出口退税分担比例 92.5%:7.5%。

二、黑龙江省出口现状

自 2004年来我国出口退税率不断调整,对黑龙江省相关行业的发展产生了很大的影响。下面结合黑龙江省2009年和 2010年 1—2月份分贸易方式出口情况、企业出口情况和主要出口国家 (地区)情况的海关统计数据,对黑龙江省的出口现状进行分析。

(一)分贸易方式出口情况

如表 1、表 2所示,从贸易方式看,一般贸易出口占出口总值的比重由 2009年的 42.3%,降至 2010年 1—2月的 40%;边境小额贸易出口占出口总值的比重由 2009年的 38.8%,升至 2010年 1—2月的 39.5%;加工贸易也上升了 0.7个百分点。

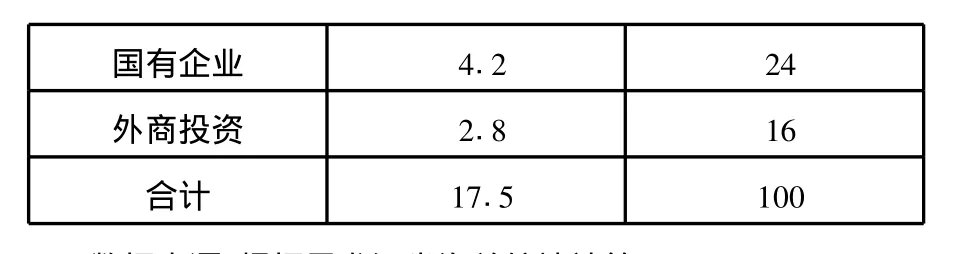

(二)企业出口情况

如表 3、表 4所示,从企业出口看,私营企业出口占出口总值的比重由 2009年的 45.9%,上升至 2010年 1—2月的 60%;国有企业出口占出口总值的比重由 2009年的27.1%,降至 2010年 1—2月的 24%;加工贸易也下降了了 11个百分点。

表 1 2009年黑龙江省分贸易方式出口情况表

表 2 2010年 1—2月黑龙江省分贸易方式出口情况表

表 3 2009年黑龙江省企业出口情况表

表 4 2010年 1—2月黑龙江省企业出口情况表

数据来源:根据黑龙江省海关统计计算。

(三)主要出口国家 (地区)情况

2009年黑龙江省前三位出口贸易伙伴有俄罗斯、欧盟和东盟,其中,黑龙江省对俄罗斯出口总值为 45.8亿美元;对欧盟出口总值为 21.4亿美元;对东盟出口总值为 16.01亿美元 (表 5)。2010年 1—2月,黑龙江省对俄出口总值为 11.2亿美元;对欧盟出口总值为 4.5亿美元;对东盟出口总值为 3.2亿美元 (表 6)。

表 5 2009年黑龙江省出口国家 (地区)情况表

表 6 2010年 1—2月黑龙江省出口国家 (地区)情况表

三、出口退税对黑龙江省出口贸易的影响

(一)黑龙江省出口贸易中存在的问题

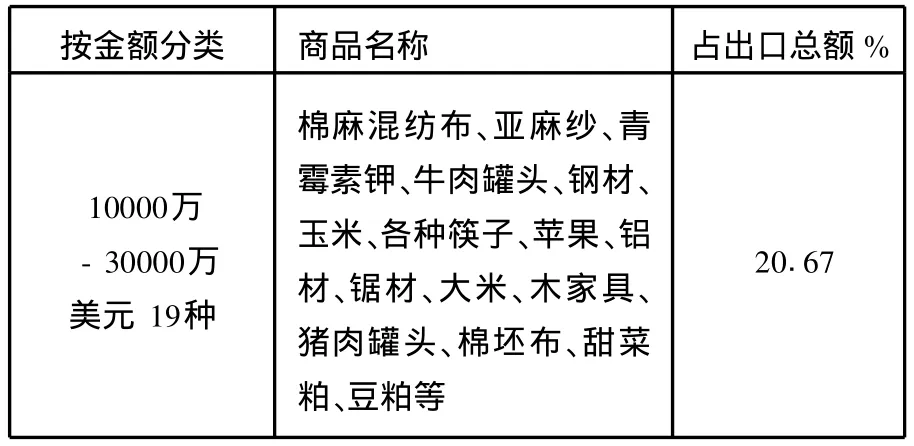

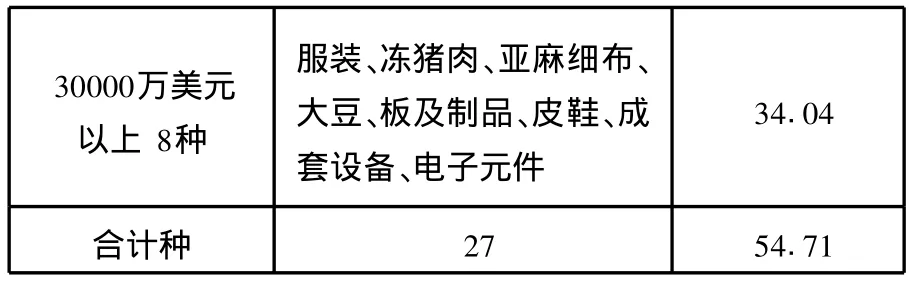

长期以来,黑龙江省出口产品的优势在于低廉的劳动力成本与资源成本。如表 7所示低廉的劳动力成本与资源成本的商品出口数量占 54.71%,其中出口额为10000万—30000万美元的商品占黑龙江省 2008年出口总额的 20.67%,而出口额在 30000万美元以上的商品占34.04%。从出口的商品来看,以农产品、简单的加工贸易等为主,黑龙江省的出口主要依赖低廉的劳动力成本与资源成本,高科技出口产品所占比例太少,可见合理调整出口商品结构是目前黑龙江省对外贸易所面临的严峻课题。

表 7 2008年黑龙江省出口额在10000万美元以上商品情况表

数据来源:根据黑龙江省海关统计计算。

(二)现行退税政策的积极效应

2008年以来由于国际金融危机的影响,为促进出口,调节产业结构我国大部分商品的出口退税率都呈现上升趋势。这些政策给黑龙江省的发展带来了一定的积极影响。激发了企业出口积极性,推动了黑龙江省出口商品结构调整,促进了外贸企业的改革。

(三)现行退税政策的负面效应

从前一段政策实施的效果看,现行的出口退税政策是在国际金融危机、我国经济低迷、出口乏力时期制定的,对增加出口起到很好的作用,但也带来了很多负面影响。如出现骗退税现象;贸易顺差过大,加重了黑龙江省财政的负担,增值税的纳税地区和退税地区不一致,对地方招商引资造成负面影响。

可见,出口退税的调整是一把“双刃剑”,从出口产品的调整结构看,有利加快黑龙江省行业产业链的整合和重组;而从省内外市场一体化看,加重了地方保护主义的进一步发展。所以当务之急,我们必须保持清醒头脑,面对出口退税政策调整,黑龙江省一定要适时地做好相应政策上的调整,这样黑龙江省的经贸发展才能更上一层楼。

四、出口退税与黑龙江省出口贸易实证分析

上述理论分析表明,出口退税的增加能提高省内的产品出口量,减少竞争对手的销售量。本部分主要从实证方面来讨论出口退税对黑龙江省出口贸易的效应。

(一)退税总额与出口总额的直观分析

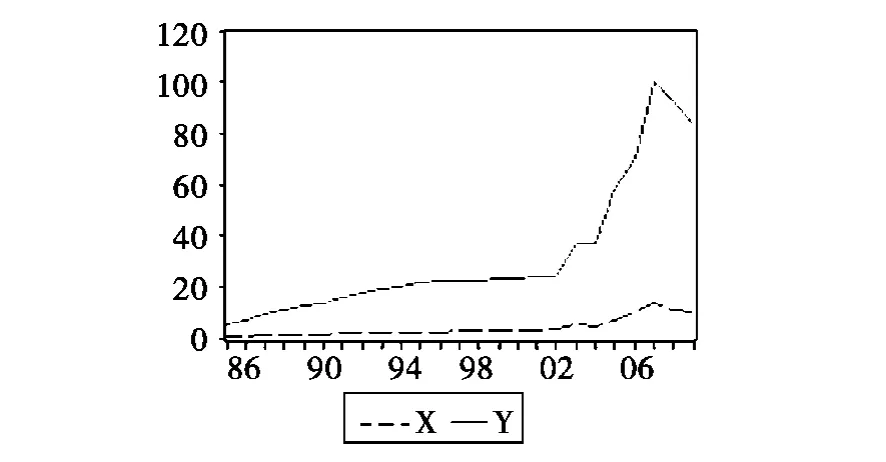

表 8 1985—2009年黑龙江省出口退税总额与出口总额

黑龙江省历年来出口退税总额与出口总额的情况如表 8所示。自 1985年以来,黑龙江省的出口退税额和出口总额都呈现逐年增加的趋势,这在表 8产生的线性图 1中更为直观。

图 1 黑龙江省退税总额与出口总额的线性直观图

其中 x为每年的出口退税总额,y为各年的出口总额。可见,黑龙江省 1985—2009年出口退税额的增长趋势与出口额的增长趋势大体一致,上图两者具有很明显的相似性。

(二)对出口退税总额与出口总额的 OLS分析

出口退税总额影响出口贸易总额的程度,可以用一个简单的一元线性方程进行定量分析,回归模型为:

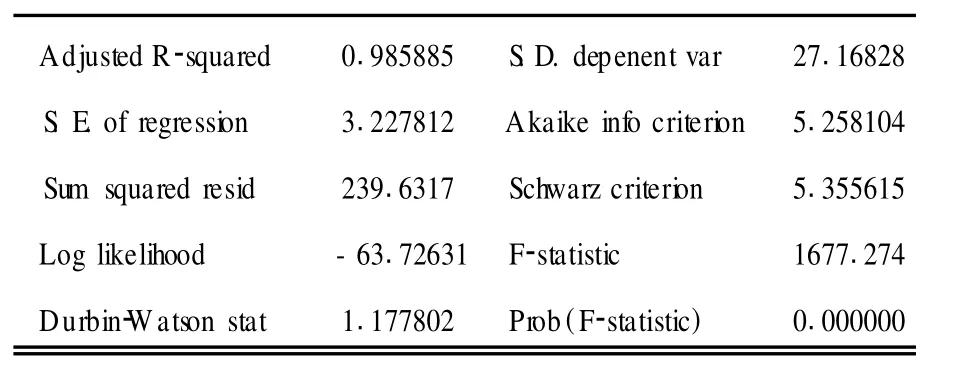

在 Eviews中,对表 8数据进行 OLS回归,可知由于 C的 P值为 0.0555>0.05,没有显著性故将其去掉,可得如图 2所示,可得以下结果:

根据回归分析可得出出口退税总额与出口总额之间的关系式为:

R2=0.986,调整的 R2=0.986,X前的系数的 t统计量为 60.13。

回归方程,具有 98.6%的拟合优度,且自由度为 23(n-2=25-2=23)和显著性水平值α=5%,则 t2.5%(23)=2.069<60.13,故自变量 X前的参数通过了 t检验;由图 3可以看出自变量 X前的参数 P值异常小,通过P检验。

回归结果中 X前的参数很好地通过了各项检验,但是没有通过杜宾 -瓦尔森检验。DW值小于临界 du值1.211(样本数为 25,显著水平为 0.01的 du值),这表明上述模型回归中,残差项存在着一阶正自相关问题。

图 2 黑龙江省退税总额与出口总额的OLS回归分析

图 3 去除 C之后的 OLS回归分析

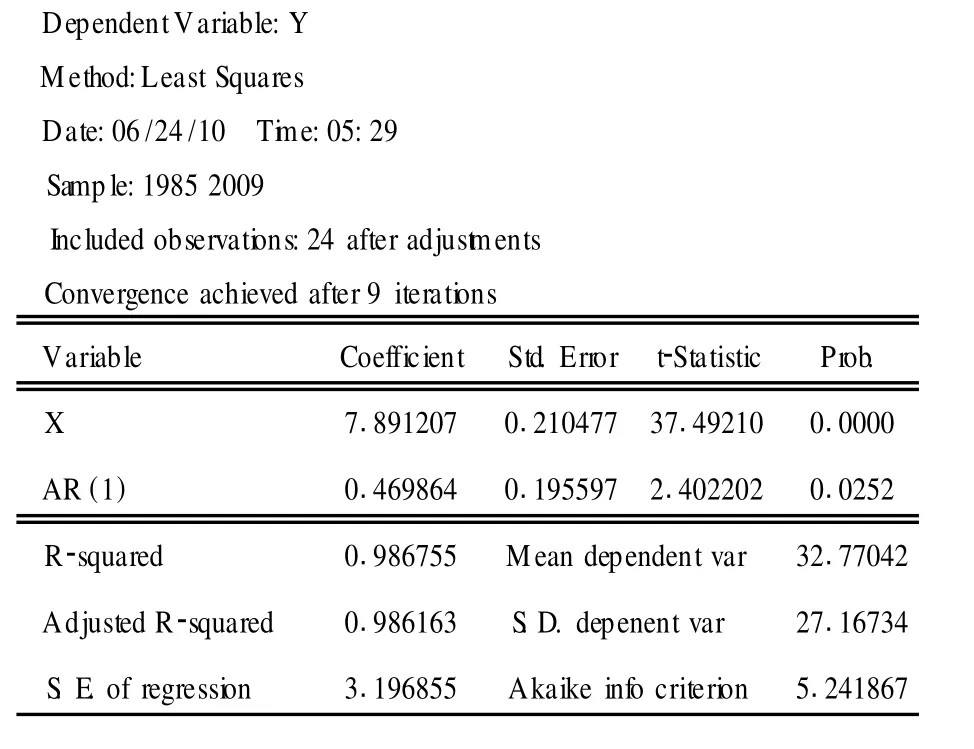

最后对新序数进行回归,结果如下图 3-7所示,修正后的模型为

图 4 修正后的黑龙江省退税总额与出口总额的OLS回归分析

这个回归中,残差存在自相关的问题得到了修正,得出的结果是令人满意的,DW值为 1.7189>1.211且接近2,位于可接受范围,说明残差项不存在自相关。由上述回归式可知,出口退税对黑龙江省出口额的影响是显著的,出口退税额的增加对于出口总额的带动还是很大的,因此,出口退税必然是对外贸易调控中的一个很好的工具。

五、完善出口退税机制的政策思考

积极消除现行出口退税政策的负面影响,保持外贸出口稳步增长是我们的目标,根据以上理论与实证的分析,笔者认为要在提高黑龙江省的服务水平,把政策调整的负面影响降到最低程度的基础上,从以下两方面着手:

(一)严厉打击出口骗退税

在现行的出口退税政策下,骗退税现象严重。各级税务部门在出口管理工作中应牢固树立既对国家负责,又对企业负责的观念,一方面落实好给企业的出口退税政策,一方面防范和打击骗取出口退税。

1.推进外贸体制改革。自 2008年出口退税率下降以后,黑龙江省实行“免、抵、退”的生产型企业,尤其是那些原材料 (如罐头等)从外地采购,产品没有或很少内销的“大进大出”型企业,可能会出现从很少退税或没有退税变成出口交税 (算出出口退税是负值)的情况。税务部门应该审慎地寻找合适的办法解决此类情况。

2.打击出口骗税。黑龙江省各级税务、财政、海关及外经贸等主管部门一定要保持高度的警惕性,密切注意出口退税带来的新问题,努力防止不法分子和企业借政策实施时进行骗税活动。

3.使用增值税专用发票。税务部门要严格执行国家税务总局下发的《国家税务总局关于使用增值税专用发票电子信息审核出口退税有关事项的通知》,根据出口退税机制改革的需要,加大使用增值税专用发票电子信息审核出口退税工作,加强增值税专用发票的开票、认证、信息比对工作,充分发挥金税工程对打击骗税的作用,提高出口退税的效率与准确性。

(二)加强企业的自身建设

黑龙江省作为资源输出密集型省份,针对贸易顺差的加大,一定要加快产业结构的调整,使得省内资源的开发与利用控制在合理的范围之内,并为其使用寻找好的出路。

1.提高企业忧患意识。继续加大宣传,增加企业忧患意识。

2.推动外贸增长方式转变。推动外贸增长方式转变,加大外贸产品结构调整。

3.加快出口品牌建设。加快出口品牌建设,加大知识产权保护。

(三)政府制定扶持鼓励政策

1.积极鼓励企业“走出去”。对于实施“走出去”战略,已经提出了好几年了,但实施的效果并不好,这是一个很好的对外贸易策略,黑龙江省要在这方面下一点功夫,建立健全“走出去”的促进、服务和支持体系,创造有利于企业“走出去”的体制和政策环境,积极鼓励境外办厂、设立窗口,特别是鼓励黑龙江省有一定实力的企业到发展中国家和地区 (如非洲)投资办厂,带动相关技术、设备和劳务出口。

2.加快生产性服务业发展。加快生产性服务业发展,为外贸出口提供强力支撑。

[1]薛斌乾.完善出口退税机制的建议[J].预算管理与会计,2005(6):78.

[2]朱桂芳.外贸大省财政支出压力大大减轻[N].南方日报,2005-08-08:8-9.

[3]朱菲娜,胡亮.及时退税不再成问题,地方分担不公悬而未决[N].中国经济时报,2005-08-12:12-14.

[4]许建国.中国经济发展中的税收政策[M].北京:中国财政经济出版社,2000:314-321.

[5]Alwyn Young.The Razor’s Edge:Distortions and Incremental Refor m in the People’sRepublic of China[N].NBER Working Paper,2000-08:7828.

[6]Krugman P R,Obstfeld M.International Economics Theory and Policy[M].Boston AddisonWesley,1997:33-47.

[7]Brown C V,Jackson P M.Public Sector Economic[M].Oxford.Blackwell.4th edition.1990:143-146.

[8]陈军才.出口退税率调整对外贸出口影响的实证分析[J].统计教育,2005(5):38-56.

[9]Ianachoyichina E.Trade Policy Analysis in the Presence ofDuty Drawbacks.China’s RecentWTO Accession[J].Journal of PolicyModeling,2004(26):331-371.

[10]刘军,张志忠.出口退税政策效应分析 [J].北京工商大学学报,2002(1):3-5.

[11]隆国强.调整出口退税政策的效应分析 [J].国际贸易,1998(7):6-9.

[12]隆国强.建立出口退税新机制 [N].国际商报,2003-08-11.

[13]邓志新.我国出口贸易超常增长的表现和原因分析[J].国际贸易问题,2006(10):12-13.

[14]童有好.出口退税政策调整提升产业国际竞争力[N].中国电子报,2006(10):10-13.

[15]中国社会科学院财政与贸易经济研究所课题组.出口退税体制的问题与政策建议[J].税务研究,2005(6):5-8.

[16]邓凯成.出口退税机制改革对地方经济发展的影响与对策[D].中央财经大学硕士论文,2005(4):13-15.

F752.8

A

1002-2880(2010)09-0006-04

(责任编辑:陈鸿鹏)

猜你喜欢

应用能源技术(2020年11期)2021-01-26 00:16:50

中外玩具制造(2019年8期)2019-11-29 00:27:09

经济技术协作信息(2018年12期)2019-01-14 02:46:50

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中亚信息(2015年5期)2015-01-30 20:05:50

环球时报(2010-01-11)2010-01-11 11:28:49