多元化经营对公司价值的影响——基于盈余质量的研究

2010-12-22 07:38:22杨照江

华北电力大学学报(社会科学版) 2010年5期

杨照江

(北京银行博士后工作站,北京 100081)

多元化经营对公司价值的影响

——基于盈余质量的研究

杨照江

(北京银行博士后工作站,北京 100081)

多元化经营对公司价值的影响一直是争议的热点问题,本文以盈余质量为研究视角,分析了多元化对公司价值的影响。结果表明盈余质量低公司价值也低,研究中引入交互项,结果表明在以操控性应计质量为考察对象的情况下,多元化公司价值低于专业化公司。本研究为多元化经营影响公司价值的途径找到了新的视角。

多元化;公司价值;操控性应计质量

自Lang和Stulz(1994)提出“多元化折价”的观点后,企业多元化经营是损害公司价值还是提高公司价值成为一个争议的热点问题。经过对以往研究的整理,本文发现研究多元化与公司价值几乎都会涉及公司资本成本问题。根据Francis(2004,2005)的研究,盈余质量会对公司的资本成本产生影响,而操控性应计质量部分反映公司管理层的自由裁量程度,是公司内部信息不对称的一种表现形式。因此,为了探寻多元化经营对公司价值影响的途径,有必要分析盈余质量以及盈余质量的不同组成部分与公司价值的关系。

一、理论分析与研究假设

关于多元化经营对公司价值的影响,一些研究者认为多元化经营会提升公司价值(如Myers,1977等),他们认为由于多元化经营带来公司负债能力的增加、管理的规模经济和内部有效的资本市场都会提升公司价值。然而,多数研究者则认为多元化经营会损害公司价值(如Jesen,1986等),他们认为多元化经营会导致信息不对称水平上升,从而导致代理成本增加、资源配置效率下降和经理寻租行为的产生。Lang和Stulz(1994)的开创性研究提出了多元化折价问题,Berger和Ofek(1995)的研究结论显示多元化公司存在13%-15%的折价。苏冬蔚(2005)认为,多元化经营会产生溢价从而增加了企业价值。

研究者普遍认为资本成本、内部信息不对称等问题是影响多元化经营与公司价值关系的主要因素。Best等(2004)研究发现,信息不对称是导致多元化折价的主要因素。另外,Krishnaswami和Subramaniam(1999)研究发现,多元化折价可能是由公司此前的扩张行为带来的信息不对称水平上升造成的。也有学者从其他角度解释了多元化折价产生的原因。比如,韩忠雪等(2006、2007)发现,代理成本导致了多元化折价;Maksimovic和Philip(2001)则发现,低经营效率导致了多元化折价,上述研究多是以公司的代理成本衡量信息不对称水平(如戴德明、邓璠,2007)的研究。在本文的研究中我们拟考察公司的价值与盈余质量以及盈余质量中固有部分和操控性部分的关系。Francis(2004,2005)的研究认为公司的盈余质量与资本成本负相关。Leuz和Verrecchia(2000)研究显示,高的信息质量会降低交易成本从而降低公司权益资本成本,Botosan等(1997,2004),Botosan和Plumlee,(2002)等的研究证据显示高的财务信息质量(包括:盈余质量和披露质量)与较低的权益资本成本有关。总之,众多的理论研究显示了盈余质量和资本成本存在负相关关系,考虑到资本成本与公司价值存在负相关关系因此本文提出如下假设:

假设1:盈余质量越低,公司价值越低。

基于Francis(2004,2005)的研究本文盈余质量分解为操控性应计质量和固有应计质量两个部分,前者主要反映公司会计政策选择、执行决策以及管理误差等方面的信息。而后者则涵盖经营环境和经营模式的基本特征。Demirkan,Radhakrishnan和Urcan(2007)关于多元化经营对资本成本的影响的研究表明在相同的操控性应计质量水平下,多元化公司资本成本高于专业化公司。姜付秀、陆正飞(2006)的研究从期权理论的视角检验了多元化公司资本成本高于专业化公司。基于以上分析,公司价值与盈余质量的关系可以从资本成本的角度加以解释。因此,在以操控性应计质量影响为研究视角的基础上,本文提出如下假设:

假设2:多元化公司价值低于专业化公司。

多元化公司可以实施更好的信息披露,以减轻由于低质量的报告盈余带来的潜在影响。Bens和Monahan(2004)提供的证据支持多元化公司的超额价值与公司的披露质量正相关的观点。从这个角度讲,如果公司执行更好的信息披露效应超过了报告盈余的效应则本文上述假设将不成立。

二、研究设计

(一)数据来源

本文从2002年的A股上市公司中剔除金融类公司后剩余1192家上市公司,剔除财务异常、ST、PT类公司以及数据不全的样本公司共254家,最终选择连续5年数据都有的公司有938家。本文选择这938家公司为样本公司,其中多元化公司552家;专业化公司385家。分析中所使用的财务数据来源于国泰安CSMAR经济金融数据库。此外,根据已有经验研究对于公司盈余质量的研究需要公司至少10期的数据,因此我们在分析中使用了样本公司2002—2006年度的半年报数据。

(二)变量与模型

1.变量定义

(1)多元化

本文以公司从事的行业为标志确定是否属于多元化经营,依据中国证监会2001年颁布的《上市公司行业分类指引》中的2位数行业为标准,如果某公司从事2个及2个以上行业就被认为是多元化经营。同时,将虽然跨两个或两个以上行业经营,但是其中有某一行业收入占总收入的比重达到90%及以上的公司认定为专业化公司。本文主要以虚拟变量(Div)的形式将多元化引入分析模型,不考虑多元化程度的度量。当样本公司为多元化公司Div其值取1,否则取值为0。

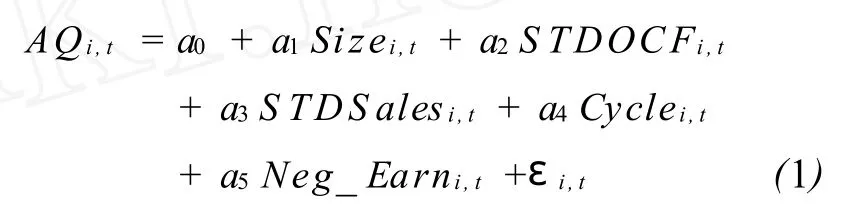

(2)盈余质量①本文的应计质量是基于横截面的DD模型,并考虑了Jones模型的变量(McNichols,2002),加入了房屋建筑物和机器设备等变量(PPE),本文以固定资产替代,盈余质量详细的计算过程本文不再列示。

我们借鉴Francis等(2005)的研究方法将盈余质量分解为固有应计质量和操控性应计质量两个部分。操控性应计质量以Dechow和Dichev(2002)提出的方法为基础计量,通过估计如下模型,计算公司盈余质量:。

其中,Size公司总资产的对数;S TDOCF是过去10期公司经营现金流量的标准差;S TDS ales是过去10期公司主营业务收入标准差;Cycle是公司营运周期的自然对数;Neg_Earn是公司营业利润为负的概率,本文用过去10期中营业利润小于0的年数占比衡量。模型2中的误差项εi,t就是公司i第t年的操控性应计质量:DAQ。模型2中除去误差项εi,t的部分为固有应计质量:IAQ。上述模型计算出的盈余质量变量均为反向计量变量,即数值越大,表示质量越低。因此,为检验直观本文在回归模型中取其倒数,则盈余质量变量及其不同部分与公司价值在回归模型中与公司价值正相关。

(3)托宾Q

2.模型设计

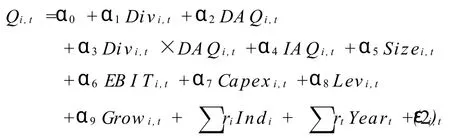

为了检验操控性应计质量与多元化公司价值之间的关系,我们构建以下模型对二者关系进行检验。

模型2中包含了代表多元化的变量Div以检验多元化与公司价值的关系,本文主要关注的是反映操控性应计质量的变量DAQ以及该变量与多元化变量的交互项Div×DAQ的系数,模型中还包括反映固有应计质量的变量IAQ。

本文分别通过固定年度和行业效应的面板数据对上述模型进行回归。基于对公司价值评估方程的分母(资本成本)效应的分析,本文预期方程中交叉项的系数为负。

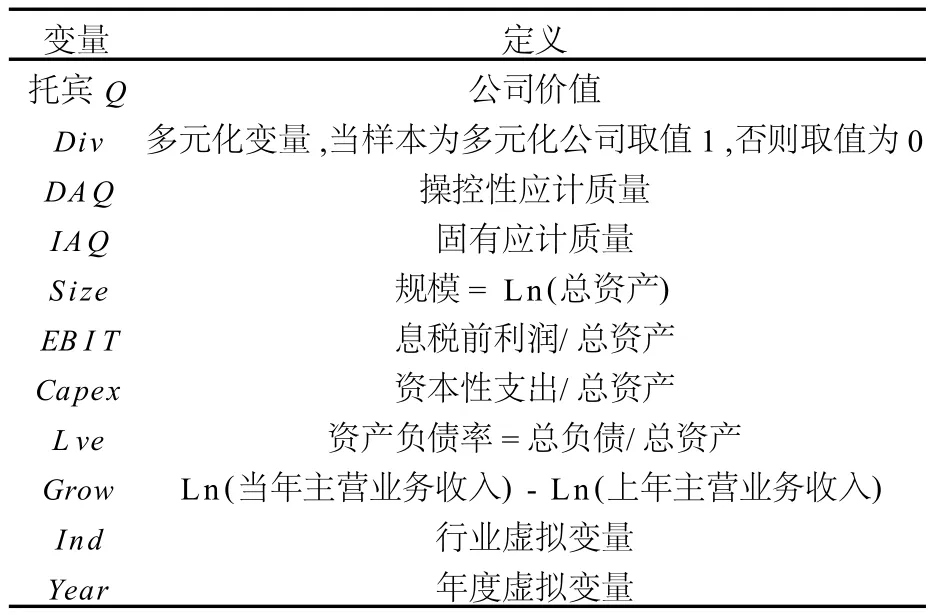

表1 模型中的变量

三、实证分析结果

(一)单变量分析

本文先对模型中的变量进行单变量分析初步检验本文的理论分析,分析结果如下表所示。

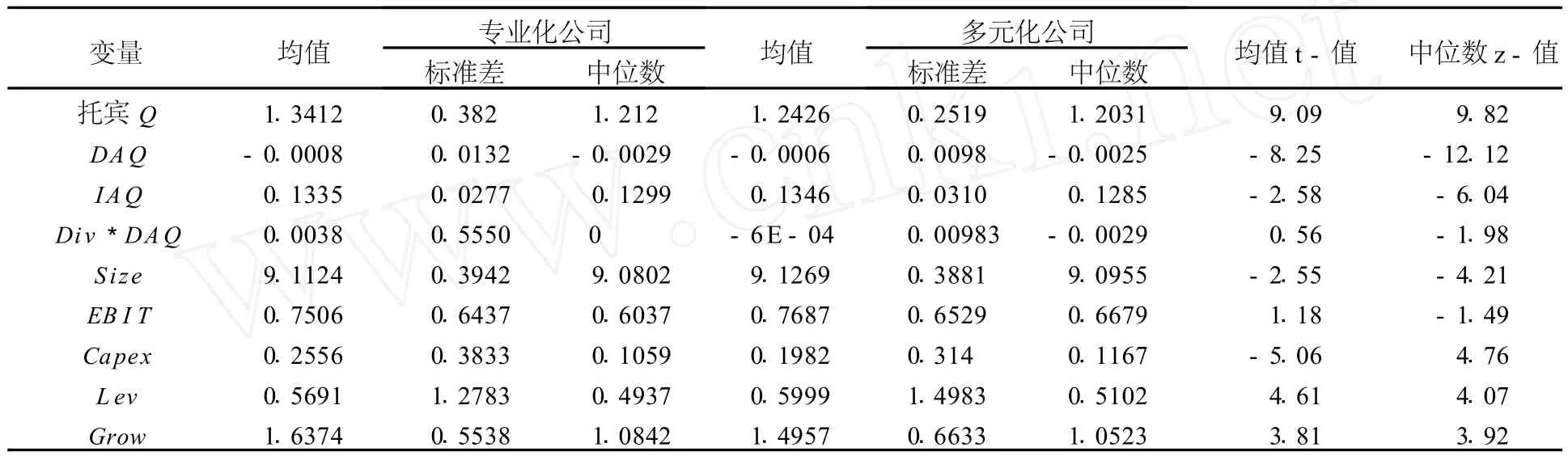

表2 描述统计

从表2可以看出专业化公司的Q值的均值和中位数均大于多元化公司,并且二者差异显著。因此,单变量的初步统计分析可以看出,专业化公司的公司价值大于多元化经营公司的公司价值;专业化公司规模变量Size的均值和中位数均小于多元化公司,即多元化公司的规模大于专业化公司;从公司的成长性上看专业化公司成长性变量Grow的均值和中位数均大于多元化公司,说明专业化公司的成长性高于多元化公司。此外,从表2中还可以看出多元化公司的负债程度高于专业化公司。

(二)多变量分析

本部分对模型2进行多变量回归分析结果如下:

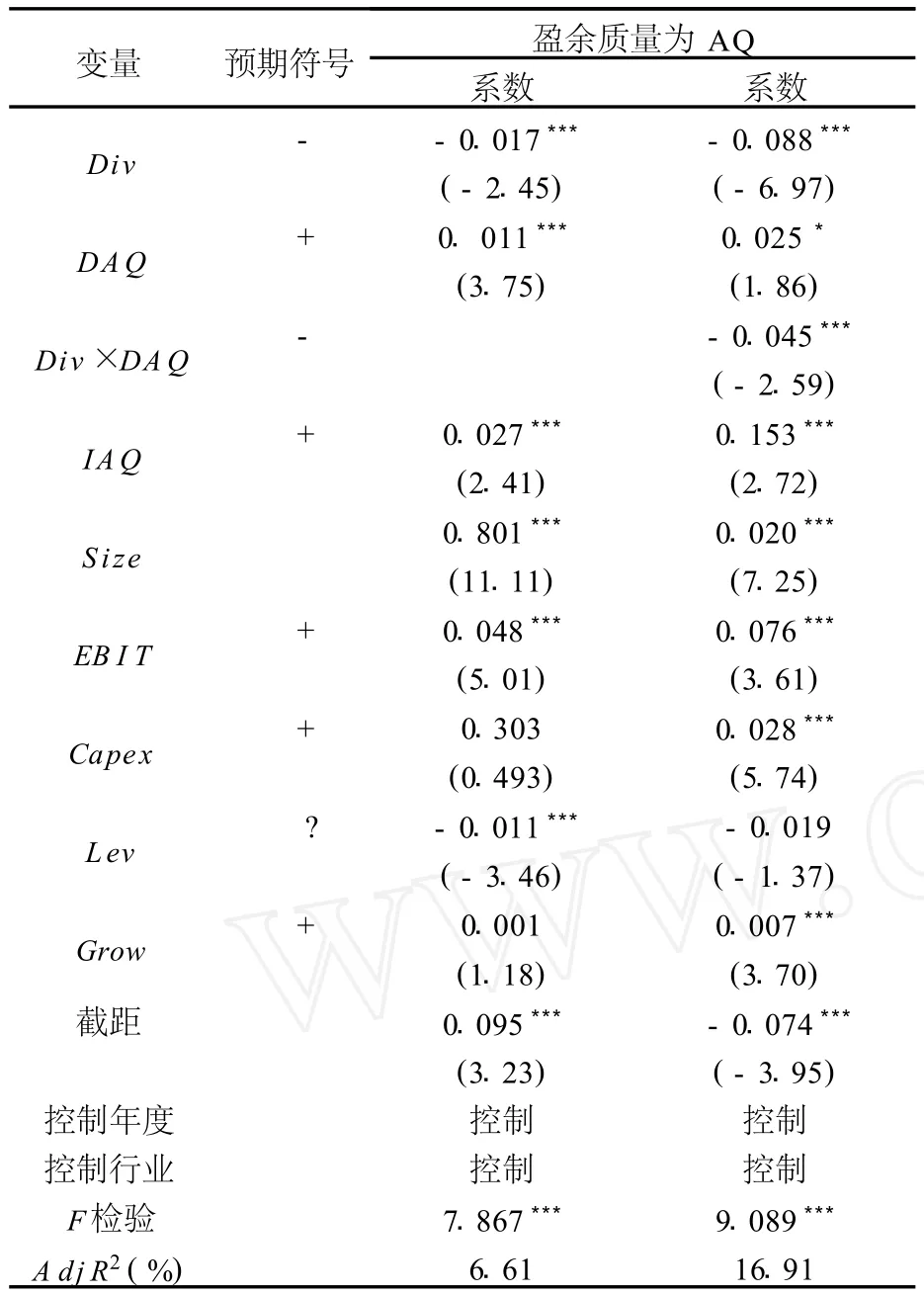

表3是模型2的多元化回归结果,本文在回归分析过程中对模型变量分别采用了引入交互项和不引入交互项以考察结果的一致性。模型2中的盈余质量以AQ为替代变量,操控性应计质量在模型2中使用DAQ,固有应计质量分别为IAQ。在不引入交互项的结果部分,多元化变量Div与公司价值的系数均为负值并且也通过了显著性检验,即多元化公司价值存在折价现象。代表操控性应计质量的变量DAQ的系数和固有应计质量的IAQ的系数符号为正,这一结果与本文假设1保持一致,即盈余质量越低公司价值越低①本文盈余质量的变量为反向计量变量,即数值越大盈余质量越低,因此本文取该值的倒数,因此DAQ与公司价值正相关。。其余控制变量的系数符号也符合预期。

在引入交互项Div×DAQ后我们主要考察多元化公司盈余质量与公司价值(托宾Q)的关系,模型中多元化变量Div的系数依然为负值,操控性应计质量变量DAQ的系数和固有应计质量IAQ的系数符号依然为正,没有发生变化。而我们主要考察的交互变量Div×DAQ的系数符号为“-”,与我们预期相符。模型中变量表中结果,说明多元化公司盈余质量与公司价值负相关。分析结果分别验证了本文的假设1和假设2。在引入交互项和不引入交互项后,其他控制变量的系数符合保持不变,但是在引入交互项后各主要变量系数值有所增加。

表3 盈余质量与托宾Q

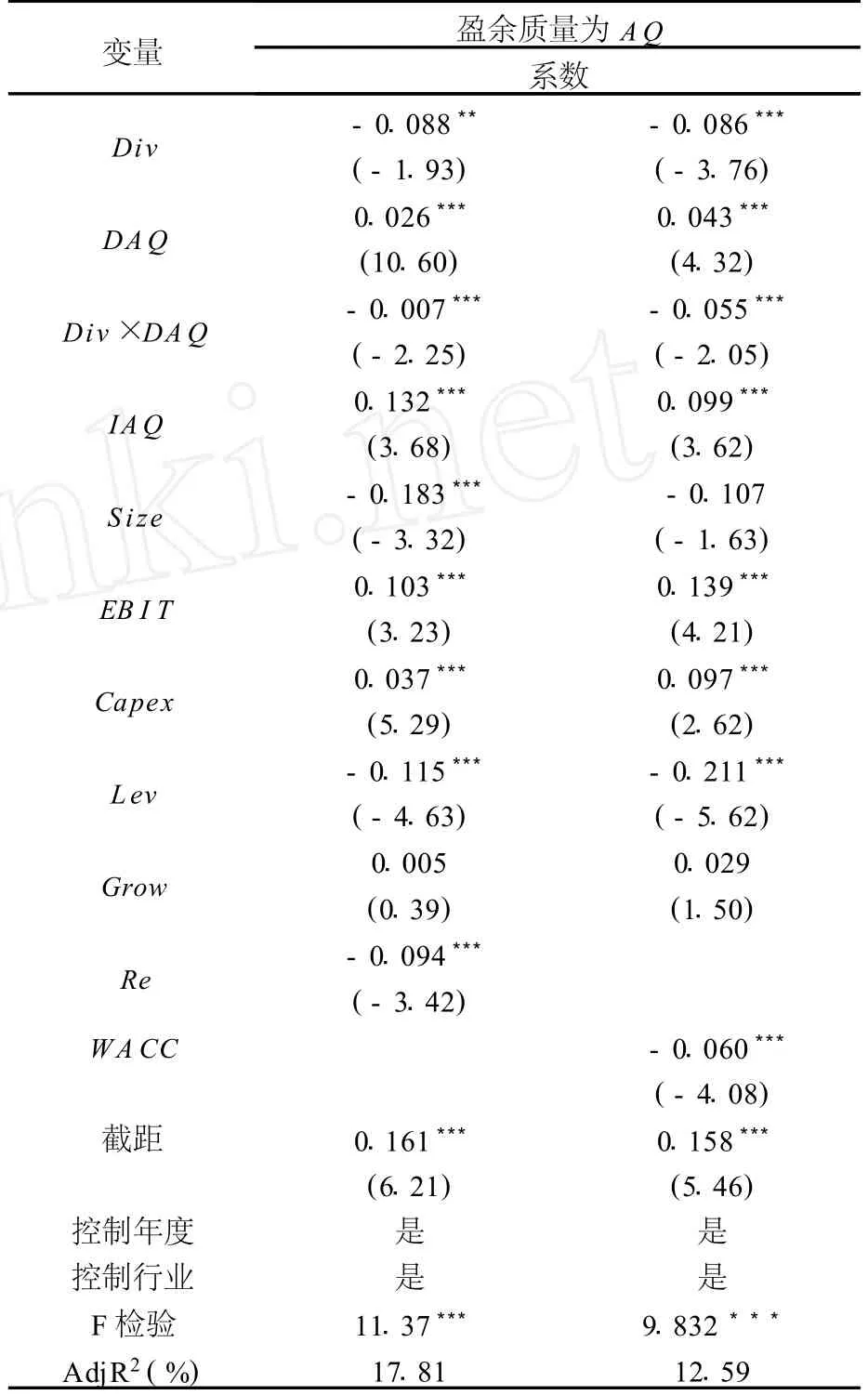

(三)引入资本成本变量① (1)权益资本成本(Re)=无风险收益率+β(市场年收益率-无风险收益率),其中:无风险收益率为上海证券交易所交易的当年的国债年收益率;β为上市公司的系统性风险系数;市场收益率为2001-2006年间考虑现金股利再投资的综合月平均市场收益率乘以12。(2)加权平均资本成本 其中:BL为长期负债,BS为短期负债,E为权益资本,KdL为长期债务成本,KdS为短期债务成本,Ke为股权成本,t为公司所得税率。短期债务成本按照当年银行一年期贷款利率计算,长期债务成本按照当年的三至五年中长期贷款利率计算。如遇贷款利率调整,则以天数为权重,加权计算当年的短期和中长期贷款利率。

为了进一步辨别盈余质量与公司价值的关系,我们在模型2中加入了资本成本因素作为控制变量,结果如表4所示。

表4是回归模型2中考虑了资本成本变量后的结果,其中资本成本分别以权益资本成本(Re)和加权平均资本成本(WA CC)表示。从表中可以看出Re的系数为-0.094,t值为-3.42,而WACC的系数为-0.060,t值为-4.08,这一结果表明资本成本与公司价值负相关。从表4中的结果看在考虑了资本成本变量Re后,交互项Div×DAQ的系数为-0.007,t值分别为-2.25;当考虑资本成本变量WACC后,交互项Div×DAQ的系数为-0.055,t值分别为-2.05,这一结果表明虽然Div×DAQ仍然与公司价值是负相关关系与前文分析一致,但是系数的显著性有所下降。

表4 考虑资本成本的多元回归

因此,本文认为导致交互项系数显著性下降的原因,是在控制了资本成本后,现金流折现模型的分子效应有所体现,所以结果会与前文没有控制资本成本时有所区别,通过这一验证表明“盈余质量—资本成本—公司价值”的关系链是显著存在的,并且盈余质量与公司价值的关系与本文的假设一致。

四、稳健性分析

(一)变量替换

为了使本文对应计质量与公司总价值关系的分析更稳健,并且进一步为本文以公司的超额价值为分析对象增加依据,我们将众多关于公司价值分析的文献中经常使用的代表公司价值的指标也引入分析中。因此,我们将公式总价值以Roa以及M/B(市值/账面价值)代替进行分析得到的结果与我们前文分析的应计质量与托宾Q的结果类似。

(二)其他

对模型所有变量都进行1%~99%的修饰(Winsorizing)处理,以消除异常值的影响,或者剔除1%~99%之外的观测值,结果发现所有实证结果保持稳定。

五、结论与启示

本文以公司的盈余质量为研究视角,从盈余质量与资本成本关系入手考察盈余质量与公司价值的关系。在分析中本文发现多元化公司价值低于专业化公司,多变量分析结果支持盈余质量与公司价值负相关关系的假设。

更进一步地,通过在模型中引入交互项Div×DAQ,本文发现同一操控性应计质量时,多元化公司价值低于专业化公司。这一结果说明多元化折价产生的部分原因是公司较低的盈余质量,而其中的操控性应计部分是主要原因。同时,本文在分析模型中加入了资本成本变量,对上述结果加以验证,结果发现本文的假设依然成立,这也再次验证了“盈余质量—资本成本—公司价值”关系的存在。

本文的研究表明,而较低的盈余质量是导致多元化折价的重要因素,并且与专业化公司相比,多元化公司由于管理链条的延伸造成内部代理问题更加严重,从而导致较低的盈余质量造成公司价值更大程度的损失。操控性应计质量与多元化交互变量的分析结果表明,不断提高公司的信息质量,降低管理链条延长造成的负面影响会提高公司价值。

[1]陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007(1).

[2]戴德明,邓璠.非审计服务、经济依赖性与盈余稳健性[J].经济科学,2007(5).

[3]姜付秀,陆正飞.我国上市公司多元化经营与资本成本研究[J].会计研究,2006(6).

[4]苏冬蔚.多元化经营与多元化折价—企业多元化研究的新进展[J].中国工业经济,2005(12).

[5]夏冬林,李刚.机构投资者持股和会计盈余质量[J].当代财经,2008(2).

[6]于李胜,王艳艳.信息风险与市场定价[J].管理世界,2007(2).

[7]Ashbaugh,H.,R.LaFond,and B.W.Mayhew,”Do nonaudit services compromise auditor independence? Further evidence”,The Accounting Review,2003,78:11-39.

[8]Berger,P.G.and Ofek,E.,1995,“Diversification's effect on firm value”,Journal of Financial Economics,37:39-65.

[9]Chandler,A.D.,1991,The Functions of the HQ unit in the multinational business,Strategic Management Journal,(12):31-50.

[10]Dechow,P.M.and Dichev,I.,2002,“The quality of accruals and earnings:The role of accrual estimation errors”,The Accounting Review,77(Supplement):35-59.

[11]Demirkan,S.,Radhakrishnan,S.,Urcan,O.,2007,“Discretionary Accruals Quality, Cost of Capital, and Diversification”,AAA 2007 Financial Accounting&Reporting Section(FARS)Meeting Papers

[12]Francis,J.,LaFond,R.,Olsson,P.,Schipper,K.,2005,“The market pricing ofaccruals quality”Journal of Accounting and Economics,(39):295-327.

[13]Guay,W.,Kothari,S.P.and Watts,R.,1996,A market-based evaluation of discretionary accrual models,Journal of Accounting Research,(34):83-115.

[14] Healy,P.,1996,Discussion ofamarket-based evaluation of discretionary accrual models,Journal of Accounting Research,(34):107-115.

[15]Kothari,S.P.,Leone,A.J.and Wasley,C.E.,2005,“Performance matched discretionary accrual measures”,Journal of Accounting and Economics,(39):163-197.

[16]McNichols,M.,2002.Discussion ofThe quality of accruals and earnings:the role of accrual estimation errors.The Accounting Review,77(Supplement):61-69.

F272

A

1008-2603(2010)05-0030-06

2010-08-03

杨照江,男,北京银行博士后工作站研究员,中国人民大学会计学博士。

(责任编辑:王 荻)

猜你喜欢

节能与环保(2022年3期)2022-11-24 13:25:57

中国注册会计师(2021年9期)2021-10-14 07:13:54

汽车实用技术(2020年20期)2020-11-23 01:58:16

中国外汇(2019年10期)2019-08-27 01:58:00

科学与技术(2018年23期)2018-06-17 10:48:16

中国新技术新产品(2017年23期)2017-11-14 07:12:26

中国公路(2017年8期)2017-07-21 14:26:20

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:41

中国现当代社会文化学术沙龙辑录(2013年0期)2013-10-24 02:52:37

个人电脑(2009年12期)2009-12-24 10:48:14