中国股票市场定价效率研究*——基于个股特有信息含量的视角

2010-12-10 02:43:30廖士光

财经研究 2010年8期

廖士光

(上海证券交易所研究中心 ,上海 200120)

一、引 言

资产定价效率是证券市场发展中的核心问题,其定价效率的高低也是衡量市场成熟程度的重要指标。证券市场定价效率的实质就是金融资源的配置效率,在有效率的证券市场中,证券价格由于能充分及时地反映所有可以获得的相关信息,因此,证券价格是资本配置的重要信号。

在新兴加转轨的市场经济国家中,股票高市盈率与股价高波动性通常是其股票市场的两大弊病,股票交易价格偏离其内在价值或长期投资价值,价格水平更多地取决于封闭的国内市场供求关系与入市资金量,而市场的供求数量与入市资金量又高度依赖于多变的政策。新兴市场股票定价效率的低下又会致使证券市场的运作与发展陷入一种恶性循环,一方面股票定价不当和市盈率较高导致投资者收益率过低、投资风险过高;另一方面过高的股价因缺乏基本面支撑而引致股价的高波动性,为平抑股价波动,监管部门通常采取短期内平抑价格的政策,而长期内则无益于改善公司的基本面,这种短视化稳定措施无法从根本上扭转市场定价效率低下的痼疾。

在证券市场定价效率的相关研究中,“有效市场假说”(EMH,Fama,1970)认为,如果证券市场在价格形成中充分而准确地反映了全部相关信息,则称该市场是有效率的。如果一个市场中所有股票的价格都充分迅速地反映了与公司价值相关的信息,则该市场就是有效的。同时,如果整个市场没有达到市场效率,而市场中部分个股价格却能充分准确地反映与基本价值相关的所有信息,则这些个股的定价是有效率的。由此可知,个股定价有效是市场有效的必要而非充分条件(冯用富等,2009)。因此,本文以个股定价效率作为切入点,分析上海股票市场的定价效率。

本研究遵循的逻辑路径为:首先分解与测算股票价格系统风险与非系统风险,然后检验股票价格非系统风险中特有的信息含量,最后得到基于个股特有信息含量的定价效率水平。

二、文献回顾

根据现代金融理论,股票价格的影响因素不仅包括系统性因素,而且还涉及行业因素和公司特质因素等,即股票价格风险可以分为系统风险与非系统风险。系统风险是指由政治、经济和社会等基本因素的不确定性对证券价格所造成的影响,又称为整体性风险或市场风险。由于系统风险无法通过分散投资来加以消除或规避,因此,又称为“不可分散风险”。非系统风险是指对某个行业或个别证券产生影响的风险,通常是个别公司发生的特有事件造成的风险,这类事件是非预期、随机发生的,它只影响一个或少数公司,不会对整个市场产生太大的影响,因此,非系统风险又称为个别性或特有风险。非系统风险可以通过多样化投资来分散,因此,又称为“可分散风险”。

股票价格反映了与公司相关的各种信息,包括市场层面、行业层面以及公司特有信息,市场效率越高,价格中信息含量就越高。King(1966)的研究发现,个股收益率与市场及行业收益率之间存在较强的相关性,表明股价中确实包含了与市场及行业相关的各种信息。

Roll(1988)提出利用股票定价回归方程的判别系数R2衡量股价中特有信息的含量,较低的R2表明股价中蕴含了更多的公司特有信息。针对Roll的研究,近年来,很多学者对R2的经济含义开展了大规模讨论,并将定价方程的判别系数R2视作股价波动同步性(synchronicity)的测度指标。Durnev等(2003)发现R2越低的公司,其当前收益与未来盈利的相关性越强,表明相对较多的公司特有信息在股价中得到了体现。Jin和Myers(2006)利用公司透明度解释R2,研究结果表明,透明度越低的公司,外部人所了解的公司特有信息越少,因此R2就越小。Defond和Hung(2004)发现在R2较低的证券市场上,CEO变更和上一期的股票收益率之间存在较强的相关性,反映这些证券市场的激励制度更加完善。Gul等(2009)利用中国数据进行实证分析,发现R2同样可以衡量股价的信息含量。

定价方程的判别系数R2与公司特质信息含量紧密联系,较高的R2表明公司特质信息较少纳入投资者的资产定价中,致使公司之间的个性化差异缩小,股价呈现“同涨同跌”的现象,削弱了股价对公司价值的甄别、筛选与反馈功能,极大地破坏了公司特有信息的传递机制,导致个股定价的低效率(游家兴,2008)。Fama(1970)发现市场效率增强的过程通常伴随着信息集的不断完备与公司特有信息的日趋丰富,由此可见,R2研究方法可以测度股价中公司特有信息含量,而股价中公司特有信息含量的高低可以反映证券市场定价效率的高低。

随着中国证券市场的建立与发展,国内学者对中国证券市场的效率问题给予了充分关注。目前,学者们对证券市场定价效率的研究大多集中于市场有效性的检验,即检验市场是否符合有效市场假说。1993年之前的研究结果表明,中国股票市场是无效的,随后的研究大多支持中国股票市场是弱式有效的(吴世农,1996;宋颂兴、金伟根,1995)。

同时,也有学者从股票市场风险结构方面探讨市场的有效性。施东晖(1996)的研究发现,上海股市中系统风险比重过高,股票价格行为呈现显著的同向波动性。张宗新、朱伟骅(2005)的实证结果表明,证券市场的系统风险呈下降趋势,政策因素对系统风险具有显著性影响。冯用富等人(2009)沿用Roll(1988)的R2方法分析中国股票市场的私有信息套利情况,研究发现上证180指数中的140只成分股几乎都存在私有信息套利。

综上可知,目前大量文献集中研究不同类型信息(公开信息或未公开信息)对股票定价效率的影响,而较少从股票特有的公开信息对其非系统风险影响的角度探讨股票的定价效率。鉴于公司特有信息在股票定价效率中的重要作用,本文借鉴Roll的R2研究方法,利用股票特有信息含量分析上海股票市场的个股定价效率,为更加深入地认识与理解股票市场定价效率提供新的视角。

三、上证50成分股定价效率研究

(一)上证50成分股非系统风险水平

根据Roll的R2研究方法,这里将重点研究上海股票市场中上证50指数成分股的定价效率。上证50指数的成分股是由上海证券市场中规模大、流动性好的最具代表性的50只股票组成,这些成分股可以综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况。上证50指数成分股具有较强的代表性,从图1所描述的上证指数系列走势图中可以发现,在2004年1月2日至2009年8月31日期间,上证50指数、上证180指数以及上证综合指数之间呈现出较强的相似性,表明上证指数系列之间的相关性较强。

同时,此处又对上证指数系列进行相关性检验,统计结果显示,上证指数系列之间存在着较高的相关性,上证50指数与上证综指、上证A股指数以及上证180指数之间的相关系数分别高达0.9956、0.9956以及0.9984,表明中国股票市场不同类型指数系列之间的相关性较强,指数系列之间具有较强的同质性。因此,此处挑选的上证50指数成分股代表性较强,可以作为样本研究上海股票市场的定价效率。另外,由于股权分置改革起始于2005年,因此,本文的研究仅考虑股权分置改革后的情形,即本文的样本期间确定为2005-2009年,其中2009年数据截至8月31日。

在测算上海股票市场非系统风险时,股票收益率计算公式为:

其中,rit与Pt分别表示股票i在第t日的收益率与收盘价。

随后,利用个股与上证综合指数每个年份中的日收益率数据,分别计算出各个年份中系统风险与非系统风险的比重。

图1 上证指数系列走势对比(2004.1.2-2009.8.31)

由于上证50指数的成分股每半年调整一次,因此,在2005-2009年间,不同年份中的成分股并不完全相同,本文将样本期间中每年均出现的成分股定义为“核心成分股”,经过统计,在样本期间内,核心成分股共有23只。同时,核心成分股样本公司都在2005-2006年间完成了股改,因此,为了消除股改这一系统性因素对定价效率的影响,此处用核心成分股代替2005-2006年间上证50成分股进行研究。

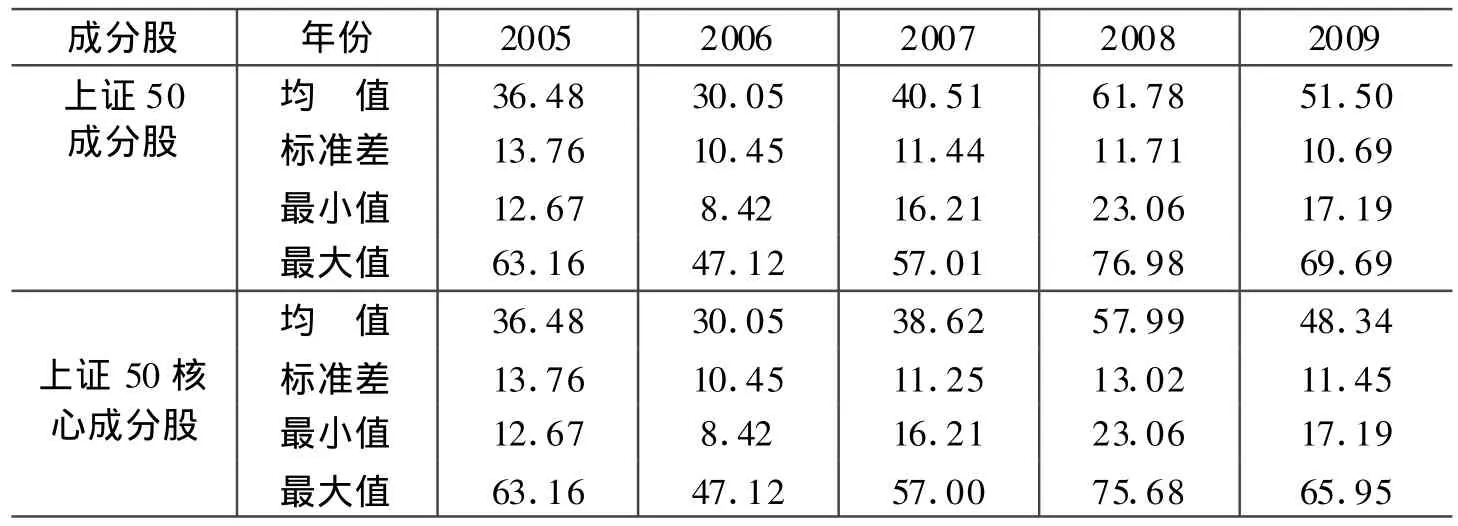

表1中列示出上证50成分股与核心成分股的系统风险,在2005-2009年间,无论是上证50成分股,还是上证50核心成分股,其系统风险的均值都呈现∽型,即系统风险呈现先降后升再降的态势,但当前下降的态势并不明显。而且,上证50核心成分股的系统风险要显著低于上证50成分股的系统风险。

表1 上证50指数成分股系统风险(2005-2009.8.31) 单位:%

在样本期间内,成分股的系统风险最大值为76.98%,最小值为8.42%;2005-2009年上证 50成分股的系统风险均值依次为36.48%、30.05%、40.51%、61.78%和51.50%,表明随着时间的推移,上证50成分股的系统风险在上海股票市场总风险中的比重仍然占到50%左右。而Morck、Yeung和Yu(2000)的研究表明,发达国家或地区股票市场的系统风险比重较低,股市越成熟或政治法律制度越完善的国家,其上市公司特质风险所占的比重越高,美国、加拿大、英国、澳大利亚、法国与中国香港的系统风险比重依次为2.1%、6.2%、6.2%、6.4%、7.5%与15%。因此,与成熟市场相比,中国股票市场的系统风险比重仍然较高,而且随着时间的推移,甚至呈现上升的态势,表明中国股票市场的价格变动同步性非常高,股票价格“同涨同跌”现象仍然比较严重。

(二)上证50成分股定价效率研究

利用2005-2009年上证50指数成分股的非系统风险,可以进一步研究上海股票市场个股定价效率。这里个股定价效率研究仍然借鉴Roll(1988)的R2方法,即分析非系统风险影响因素对非系统风险的解释能力,利用解释能力的大小变化反映个股定价效率的变化。

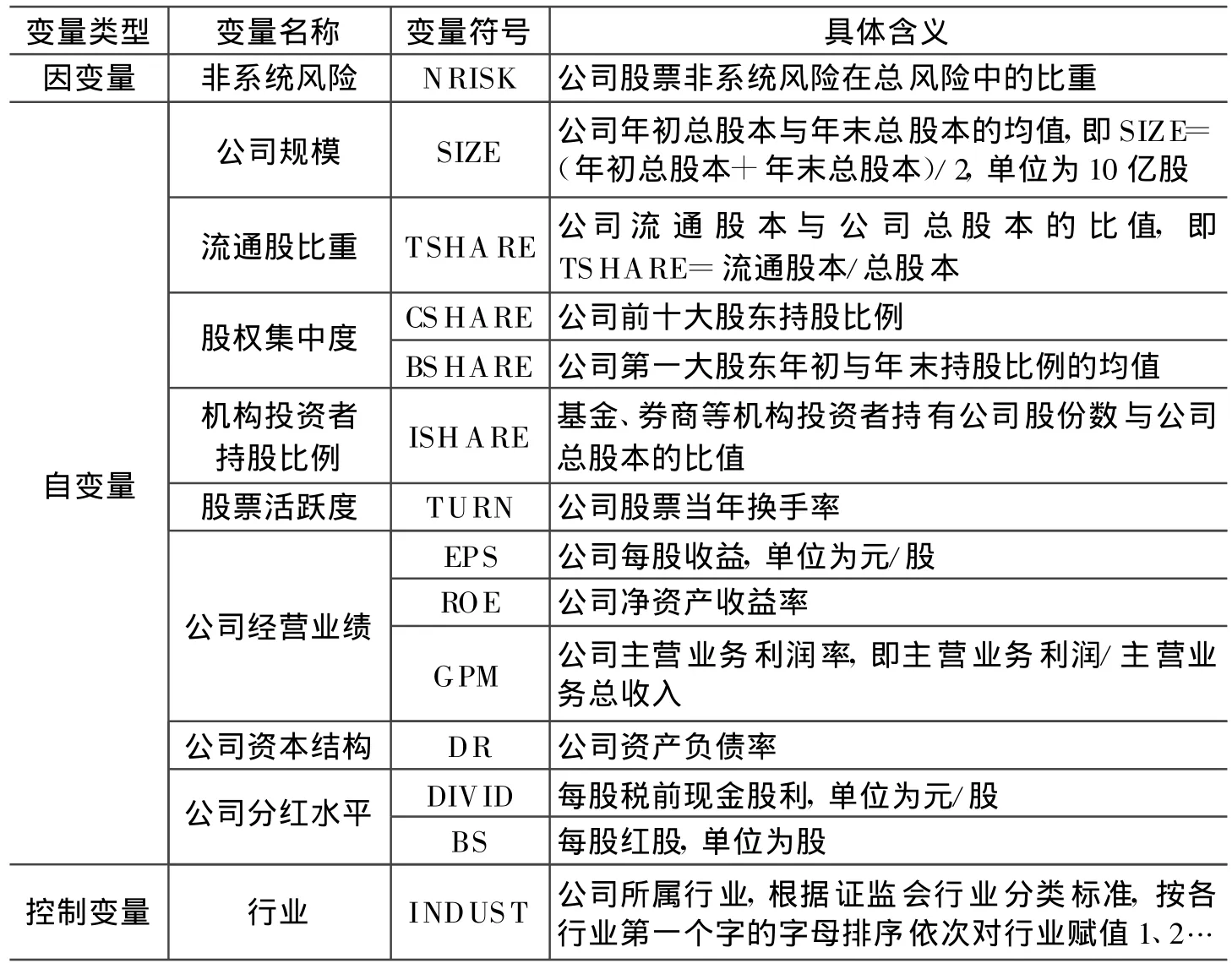

对于非系统风险的影响因素,我们挑选出公司规模、流通股比重、股权集中度、机构投资者持股比例、股票活跃度、公司经营业绩、公司资本结构以及公司分红水平等因素,分析这些因素对非系统风险的解释能力,同时,将公司所属行业作为控制变量。这些影响因素的符号及具体含义如表2所示。

这里以非系统风险为因变量,非系统风险影响因素为自变量,构建出非系统风险影响因素的回归计量模型,即:

根据回归模型调整后的R2,可以得到个股定价效率。

表2 上海股票市场定价效率模型变量

由于样本公司在2008年与2009年都没有向投资者派发红股,同时,2009年,只有中国平安在中期向投资者派发了现金股利(股利水平为税前0.15元/股),因此,在利用非系统风险比重及其影响因素进行分年度回归分析时,2008年不考虑红股派发因素,2009年不考虑现金股利及红股派发因素。

为了保证不同年份中研究样本的一致性,从而使不同年份的研究结果具有可比性,此处先以核心成分股为研究样本(这些核心成分股样本称为“相同样本”),逐年分析核心成分股的定价效率,这样可以描绘出核心成分股的定价效率趋势。随后,再利用样本期间内所有成分股样本(这些成分股样本称为“不同样本”)分年度进行回归,同样可以得到不同样本逐年的定价效率变化趋势。

表3为相同样本分年度回归分析结果,从核心成分股样本历年回归分析结果中可以发现,个股定价效率(回归方程的调整后判别系数)呈现逐年下降态势,从2005年的0.5182下降至2009年的0.2550,表明公开的上市公司特质信息与行业信息在个股定价中的作用不断下降,这就意味着其他非公开的内幕信息在个股定价中的影响不断上升;公司规模越大,前十大股东持股比例越高,则公司股票的非系统风险水平越小,这也意味着大规模公司与股权集中度过高的公司所受的系统性因素影响越大,可能是由于大规模公司同市场与行业信息的关联程度较大造成的(侯宇、叶冬艳,2008);公司经营业绩(每股收益、主营业务利率)越好,机构投资者持股比例与股票活跃度越高,则公司股票的非系统风险水平就越高,即表明经营业绩越好、机构持股比例与股票活跃度越高的公司,其股票价格中所蕴含的公司特有信息含量就越多。由于机构投资者拥有更多的信息渠道与专业分析能力,其持股变化可以向市场传递信息,这部分信息会传递到股价中,从而有助于提高股价的信息含量(Chakravarty,2001)。

表3 上海股票市场定价效率检验(相同样本)

对于不同样本的回归分析结果,由于2005年与2006年的样本与表4中回归分析的样本相同,因此,不同样本的回归分析仅涉及2007-2009年。

表4 上海股票市场定价效率检验(不同样本)

从所有成分股样本的历年回归分析结果中可以发现,个股定价效率也呈现逐年下降的态势,从2005年的0.5182下降至2009年的0.0181,表明公开的上市公司特有信息与行业信息在个股定价中的作用不断下降,意味着其他非公开的内幕信息在个股定价中的影响不断上升;公司规模越大,现金股利水平越高,则公司股票的非系统风险越小,这也意味着规模较大且现金分红较高的公司所受系统性因素影响越大;股权集中度(前十大股东持股比例与第一大股东持股比例)越高,且交投越活跃的股票,其非系统风险越高,即股权集中度越高、交投越活跃的股票所受系统性因素影响越小。

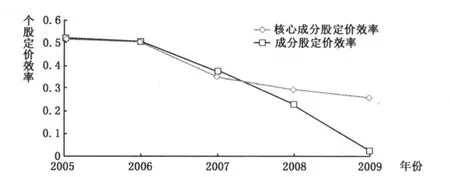

上证50指数核心成分股与上证50指数成分股的历年定价效率走势反映在图2中。从图2中可以发现,核心成分股与所有成分股的定价效率均呈逐年下降态势,而且,所有成分股定价效率下降速度显著高于核心成分股,表明公开的上市公司特有信息及行业信息在个股定价中的影响力不断下降,而与上市公司自身相关的其他非公开内幕信息在个股定价中的影响力不断上升。①

图2 上证50指数成分股定价效率趋势(2005-2009.8.31)

四、结论与建议

本文以上证50指数成分数为研究样本,首先分解与测算股票价格的系统风险与非系统风险,然后检验股票价格非系统风险中的特有信息含量,从而得到基于个股特有信息含量的股票定价效率。本文的研究结论显示:第一,上证50指数成分股的系统风险比重仍然较高。在样本期间内,随着时间的推移,系统风险呈现先降后升再降的态势,但当前所呈现的下降态势并不明显;目前上证50成分股的系统风险在总风险中的比重占到50%左右,与成熟市场相比,中国股票市场的系统风险比重仍然较高,表明中国股票市场的价格变动同步性非常高,股票价格中的公司特有信息含量相对较低,股票价格“同涨同跌”现象仍然比较严重。第二,上证50指数成分股基于个股特有信息含量的定价效率呈现逐年下降的态势。在样本期间内,上证50成分股的个股定价效率呈现逐年下降的态势,表明公开的上市公司特有信息及行业信息在个股定价中的影响力度不断下降,而上市公司内幕信息在个股定价中的影响力不断上升。第三,上证50指数成分股公开的基本面因素在股票定价过程中的影响力较弱。公司规模、股权集中度、机构投资者持股比例、经营业绩、股票活跃程度和股利水平等公司特有信息仅在个别年份中显著影响股票价格的非系统风险水平,即公开的基本面因素在股票定价过程中的影响力较弱,非系统因素内化到个股定价中的信息含量较低,从而导致个股基于特有信息含量的定价效率偏低。

基于上述研究结论,为更好地促进整个证券市场实现“三公”原则,提高股票市场的定价效率,实现股票市场的可持续健康发展,本文提出以下建议:第一,降低股票市场中的系统风险。减少监管政策对股票市场的过多干预,减轻股票市场价格波动的同步性程度,从而使个股特有信息含量更多地内化到股票价格中,促使股票价格能更好地反映其投资价值,最终提高股票市场定价效率。第二,平衡好定价效率与市场“三公”原则之间的关系。由于公开的个股特有信息含量对个股定价的影响较弱,而内幕信息含量在个股定价中的影响力较大,尽管内幕信息有助于提高股票定价效率,但这种基于内幕信息的交易行为却损害了广大投资者的利益,破坏了市场的“三公”原则,因此,在处理内幕信息、提高定价效率与内幕信息破坏市场秩序的冲突问题时,应坚持“三公”优先、兼顾效率的原则。

*本文仅代表作者个人观点,与作者所在单位无关。

注释:

①对于个股定价中的内幕信息,有研究表明,内幕交易行为提高了股价中的信息含量,从而使股价中反映出更多的内幕信息,但这种行为却损害了不能得到内幕信息的投资者的利益,破坏了市场的“三公”原则,对市场产生了较大的负面影响(侯宇、叶冬艳,2008)。

[1]冯用富,董艳,袁泽波,杨仁眉.基于的R2中国股市私有信息套利分析[J].经济研究,2009,(8):50-59.

[2]侯宇,叶冬艳.机构投资者、知情人交易和市场效率[J].金融研究,2008,(4):131-145.

[3]施东晖.上海股票市场风险性实证研究[J].经济研究,1996,(10):44-48.

[4]宋颂兴,金伟根.上海股市市场有效实证研究[J].经济学家,1995,(4):107-113.

[5]吴世农.我国证券市场效率的分析[J].经济研究,1996,(4):13-19.

[6]游家兴.市场信息效率的提高会改善资源配置效率吗?——基于R2的研究视角[J].数量经济技术经济研究,2008,(2):110-121.

[7]张宗新,朱伟骅.中国证券市场系统性风险结构的实证分析[J].经济理论与经济管理,2005,(12):32-37.

[8]Chakravarty S.Stealth trading:Which traders'trades move stock price?[J].Journal of Financial Economics,2001,61:289-307.

[9]Defond M L,Hung M.Investor protection and corporation governance:Evidence from worldwide CEO turnover[J].Journal of Accounting Research,2004,42:269-312.

[10]Durnew A,M orck R,Yeung B,Zarowin P.Does greater firm-specific return variation mean more or less informed stock pricing?[J].Journal of Accounting Research,2003,41:797-836.

[11]Fama E F.Efficient capital markets:A review of theory and empirical work[J].Journal of Finance,1970,25:383-417.

[12]Gul F A,Kim J B,Qiu A A.Ownership concentration,foreign shareholding,audit quality,and stock price synchronicity:Evidence from China[R].SSRN Working Paper,2009.

[13]Jin L,Myers.R2around the world:New theory and tests[J].Journal of Financial E-conomics,2006,79:257-292.

[14]King B F.Market and industry factors in stock pricebehavior[J].Journal of Business 1966,39:139-190.

[15]Morck R,Yeung B,Yu W.Theinformation content of stock markets:Why doemerging markets have synchronous stock price movements?[J].Journal of Financial Economics,2000,58:215-260.

[16]Roll R.R2[J].Journal of Finance,1988,43:541-566.

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

证券市场红周刊(2018年37期)2018-05-14 22:44:26

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

股市动态分析(2016年30期)2016-08-15 20:23:33

股市动态分析(2016年27期)2016-07-26 12:29:56

股市动态分析(2015年39期)2015-09-10 19:25:05

股市动态分析(2015年12期)2015-09-10 13:18:31

股市动态分析(2015年29期)2015-09-10 07:22:44