金融危机背景下武汉市上市民营企业债务风险分析

2010-11-12 09:04吴金艳刘海虹

创新 2010年2期

陈 进 , 吴金艳 , 刘海虹

(1.武汉市社会科学院 金融研究所助理研究员,湖北 武汉 430019)

(2.南宁市社会科学院 社会发展研究所助理研究员,广西 南宁 530022)

(3.武汉市社会科学院 金融研究所所长、研究员,湖北 武汉 430019)

金融危机背景下武汉市上市民营企业债务风险分析

陈 进1, 吴金艳2, 刘海虹3

(1.武汉市社会科学院 金融研究所助理研究员,湖北 武汉 430019)

(2.南宁市社会科学院 社会发展研究所助理研究员,广西 南宁 530022)

(3.武汉市社会科学院 金融研究所所长、研究员,湖北 武汉 430019)

民营企业是国民经济发展的重要支柱,而上市民企是民营经济及上市企业群体的重要组成部分。通过对金融危机爆发以来武汉市上市民营企业债务风险变化情况的分析,发现民营企业债务风险在危机时期得到不同程度的显现,变动情况与宏观经济走势高度相关。进一步分析发现,民营企业的自身属性以及不完善的市场机制是债务风险形成的重要制度性因素,必须重点加以解决。

金融危机;民营企业;债务风险

在2008年爆发的金融危机中,我国民营企业受到的冲击较大,金融危机引发的债务问题是导致民营企业资金链断裂进而产生经营困难的重要原因。笔者以武汉地区上市民营企业为研究对象,对上市民企在此次金融危机中的债务风险情况进行分析,明确风险产生的制度性因素,进而契合全民创业总体思路,努力优化民营企业发展环境,壮大民营企业实力,培育现代市场经济。

从数据的可得性、规范性、准确性等方面考虑,笔者挑选了在沪深A股上市的武汉市10家民营企业,主要数据来源为指定发布媒体公布的上市公司母公司定期报告①选择母公司报表而非合并财务报表的原因是:合并财务报表强调的是经济实体,而并非是法律主体。而债务问题尤其是债务清偿问题的法律主体性较强,合并报表并不能反映每个法律实体的真实偿债能力。,选取的时间段为2007年年底至2009年第1季度末,时间点为2007年年底,2008年第3季度末,2008年年底和2009年第1季度末。

一、债务风险指标基本评价

将债务风险划分为长期债务风险和短期债务风险,采取单变量分析方法,选取具体指标加以具体分析。

(一)长期债务风险

1.资产负债率

一般来说,资产负债率在50%以下较为合理,在我国通常认为在60%以下较为合理。从资产负债率指标看,总体上看,10家企业的负债水平稳定在45%左右,仅从2007年底的43%增长到45%,说明整体负债状况在研究期间并没有明显变化,且总体长期债务风险不大。对4个时间点的资产负债率的算术平均值按照30%、70%两个点进行分类,可以将长期债务风险分为低、中、高三类。低债务风险的企业有三个,分别是武汉凡谷、马应龙和精伦电子,中债务风险的企业有4个,分别是凯迪电力、人福科技、三特索道和东湖高新。高债务风险的企业有三个,分别是力诺太阳、ST国药和ST道博。从企业的资产负债率来看,债务风险水平参差不齐,既有精伦电子、武汉凡谷等超低债务风险水平的企业,同时也有ST国药这样的资不抵债、债务风险很高、面临重组的企业。

2.利息保障倍数

利息保障倍数=息税前利润/利息费用,息税前利润=利润总额+利息费用。利息保障倍数反映了获利能力对债务偿付的保证程度。该指标的意义在于通常银行把企业的偿还利息能力作为延长债务期限或者借新债的重要参考。该指标至少要大于1,否则企业将没有足够能力偿还借款利息。从这个指标来看,武汉凡谷、马应龙、东湖高新和ST道博的利息保障倍数较高,凯迪电力也满足最低要求,而其他企业由于利润状况不佳,这一指标均为负数。如果抛开季节性因素,从2008年底的情况看,武汉凡谷与马应龙的指标显示风险较小,凯迪电力、人福科技、三特索道、东湖高新、ST道博等企业满足最低要求,而其他企业指标则不理想。

(二)短期债务风险

1.流动比率

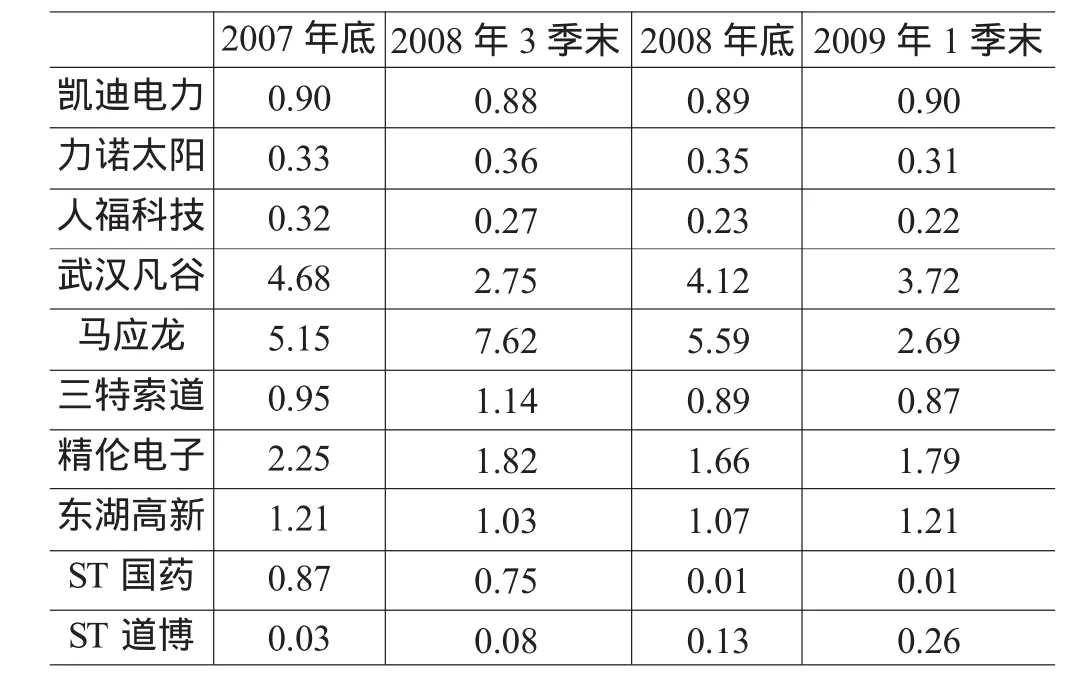

表2 流动比率

流动比率=流动资产/流动负债,一般来说,该比率不得低于1或2左右较适合,若超过5,则意味着公司资产未能得到充分利用。从2009年一季度末的情况来看,武汉凡谷、马应龙等4家企业流动比率大于1,其他企业均在1以下。从几个时点的变化情况看,总体变化情况不大,马应龙的流动比率逐步从高于5降至2左右,说明其资产逐步得到充分利用,这也与其负债的增长情况相符。ST国药的流动比率则一路下滑,目前仅剩0.01左右,依靠企业流动资产偿还短期债务的能力基本丧失。

2.速动比率

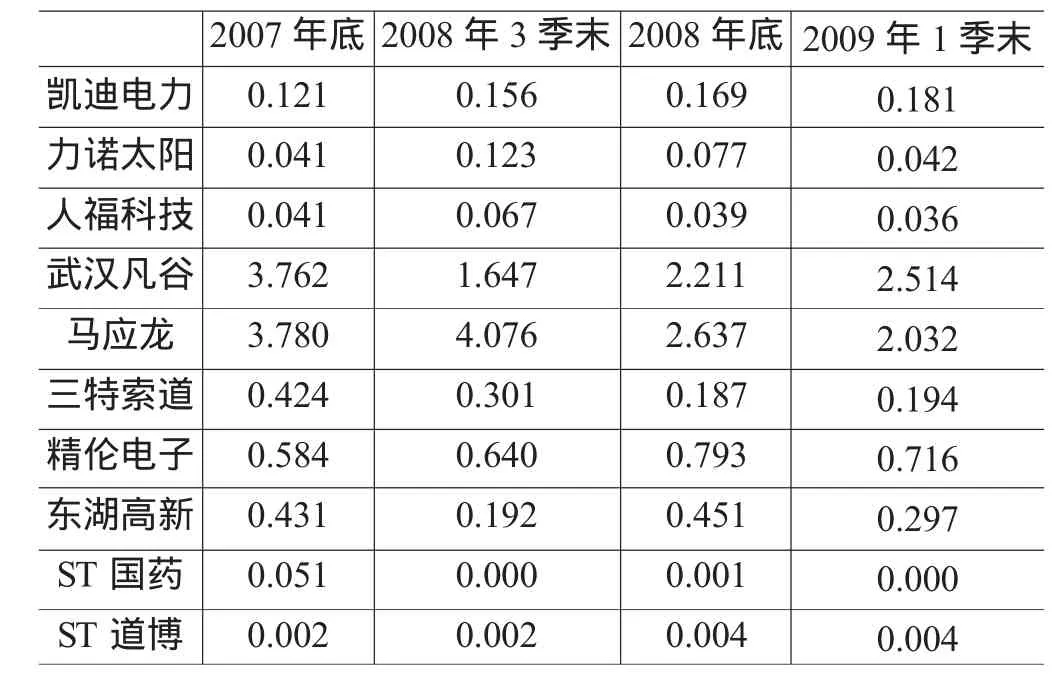

表3 速动比率

速动比率=速动资产/流动负债,速动资产是指流动资产中变现能力较强的那部分资产,主要包括货币资金、应收帐款以及现金等价物等。与流动比率相比,速动比率更好地衡量了短期债务的偿还能力。一般情况下,该指标越大,表示短期偿债能力越强,通常该指标在1左右较好。从表3中可以发现,武汉凡谷、马应龙、精伦电子、东湖高新等企业的速动比率较好,其他企业的比率都为达到1的要求,ST国药仅为0.01。

3.现金比率

表4 现金比率

现金比率=(货币资金+交易性金融资产)/流动负债,现金比率可以反映企业的即时支付能力,一般为20%以上为好。与速动比率类似,武汉凡谷、马应龙、精伦电子、东湖高新等企业的现金债务比率较好,其他企业则没有达到20%的要求。但是,武汉凡谷、马应龙的该比率过高,可能意味着这两个企业的现金类资产储备偏多,相应的降低了企业的获利能力。

从上述长短期债务风险分析中,可以对企业的债务风险进行一个初步判断,分为高、中、低三类。债务风险较低的企业有3个,分别为武汉凡谷、马应龙和精伦电子。位居中等的有凯迪电力、人福科技、东湖高新、三特索道和ST道博。风险较高的有力诺太阳和ST国药。

此外,笔者认为衡量企业债务风险,不能仅仅从帐面财务指标进行分析,存在多种影响企业债务风险的其他因素,如与企业家紧密联系的企业融资能力、不反映在表内的担保事项以及宏观经济环境等,这些因素并不反映在财务报表上,但却对企业债务风险有着重大影响。

二、债务风险综合评估

对于企业债务风险的综合评估,纽约大学斯特恩商学院教授爱德华·阿特曼(Edward Altman(1968))提出的Z-Score模型较为著名,5变量Z-score模型采用了22个财务比率,经过数理统计筛选建立建立了如下判别函数:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5。我们对武汉上市民营企业债务风险的评估也将采用Z-Score模型。5个方面的指标定义如下:

X1:营运资金/总资产,营运资金=流动资产-流动负债。该比率反映了一定资产规模下的流动性状况,流动资本越多,说明不能偿债的风险越小。

X2:留存收益/总资产。衡量了企业的累积收益偿债能力,反映企业多年经营所累积形成的偿债能力。

X3:息税前利润/总资产比率。作为盈利能力指标,该变量排除了所得税和利息的影响,衡量了公司资产真实的盈利率。息税前利润近似等于利润总额加财务费用,尽管财务费用还包括了其他类项,但通常借款利息占据了其中的绝大部分。

X4:股东权益市值/总负债。这个变量从股票市价的角度较好地表现了公司的资本结构和偿债能力,股票市价作为一个综合信息反映,能够从一定层面反映公司的成本控制能力、管理环节、行业风险、市场竞争力等等,尽管我国股市的信息功能不能与成熟市场经济国家股市相比,但仍具有较强的参考价值。

X5:销售收入/总资产比率。即资产周转率,显示是资产带来收入的能力。由于我们采用的是母公司统计口径,并没有将子公司合并计入,对于个别上市企业控股特征较明显的,我们将其投资收入划为主营业务收入。指标越高,表明资产的利用率越高,说明企业在增加收入方面有良好的效果。

根据评估模型计算结果如下:

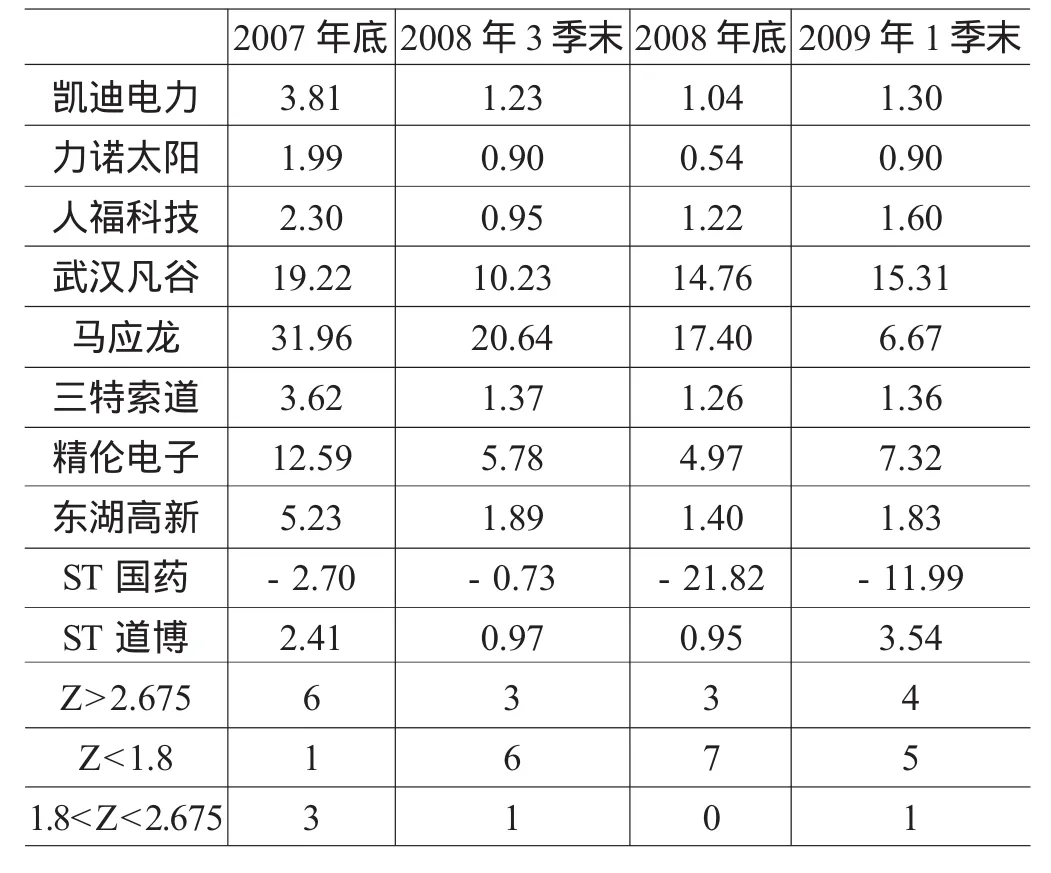

表5 z-score模型得分表

根据Altman大量实证研究,Z模型的经验判别区域为:即当Z值小于1.8时,公司财务风险较大;如果Z值大于2.675,则表明公司运作非常正常,出现财务困境的几率较小;如果公司的Z值介于1.8到2.675之间,则是所谓的“灰色地带”,这一区段内的财务稳定性较难确定,此时公司的发展趋势较为重要。在灰色期间内,如果伴有下降趋势或明显波动的,应该特别关注;而伴随着上升趋势的,则表明公司状况良好,风险相对较小。根据这个评估标准,从评分最后结果中可以发现:

(一)半数企业面临不同程度的债务风险

截至2009年1季度,处于财务安全警戒线之上的公司仅有4家,而处于较高财务风险范围的公司达到了5家,另有一家的分值也接近高财务风险边缘。总体来看,债务风险水平有喜有忧,债务风险小、基本不存在债务危机的企业与存在较大债务风险的企业数量基本五五开。从金融危机以来的风险变动情况来看,既有风险状况逐步好转的企业,如凯迪电力、人福科技、武汉凡谷、精伦电子、东湖高新、ST道博等,也有债务风险状况不断恶化的企业,如ST国药。马应龙尽管分值降幅较大,但仍处于安全地位,且其降幅主要由于股票价格下跌所致,与证券市场大环境有关。

(二)企业债务风险变化与宏观经济走势高度相关

与2008年初相比,2008年第3季度末所有企业的债务风险均增加,2009年1季度绝大部分企业的债务风险也在增加(仅有ST道博的财务风险是减少的),但2009年1季度末相比2008年3季度末,风险减少的有5家,增加的有4家,基本不变的有1家,呈现一定的分化趋势。据此可以初步判断,债务风险的加剧主要是在金融危机对武汉经济影响初期,即2008年前3季度,其原因可能是金融危机对武汉的影响或者说对武汉上市民营企业的影响在2008年年中或者更早的时间开始深入影响,只是此时的影响并没有反应到武汉的主导工业上,如钢铁、汽车等行业。而从2008年3季度到2008年年末,此时的负面影响仍然存在,但是影响力度已经大大减弱,仅仅ST国药大幅恶化,其他大部分企业仅轻微受到影响。从2008年年底到2009年1季度末,除了马应龙以外(马应龙1季度有一笔大额短期借款),所有企业的债务风险状况均为好转,这可能与金融危机环境下民营企业更加注重控制自身风险、反应更灵敏,也与国家一系列政策措施下的经济大环境的向好有关。

(三)危机环境下债务风险的恶化伴随着债务的萎缩而非债务的增加

通常认为债务风险是由于负债过多而产生的,最终会因为债务清偿出现困难而使公司倒闭。过度负债是企业出现债务危机的一个重要因素,但是在宏观经济出现变化或逆转的环境下,企业经营能力则成为企业是否面临债务问题的一个主导因素。此时,企业能否通过借款筹资,能否加大提高应付账款的付款时间,能否有更多的应对流动性困难的办法,是企业生存的关键。结合有关负债规模及负债结构分析,我们发现债务规模保持一定的扩张速度是企业健康发展的关键,债务问题的恶化伴随着债务的萎缩而非债务的增加,在金融危机的环境影响下,企业债务规模通常不是增加而是减少,企业债务规模的减少不仅反映了企业自身的经营出现问题,同时也是反映经济整体状况及信贷状况的重要指标。

三、民营企业债务问题解决思路

从这些问题出发,我们认为民营企业债务问题的解决应当从以下几个方面着手。

(一)优化企业治理机制

充分发挥政府、银行等外部利益相关者的治理作用,加强企业经营管理、财务平衡、发展战略等方面治理。对于上市公司,应当进一步完善信息披露机制,提升机构投资者参与公司治理的水平。

(二)丰富企业外部融资渠道

积极争取设立新三板市场、柜台交易市场,为高新技术企业直接融资开辟通道。建立区域性票据市场,畅通中小企业票据融资渠道。加大力度支持中小企业发行集合债券,支持资产规模大、经济效益好、偿债能力强的骨干企业和企业集团发行企业债券和短期融资券。

(三)拓宽民营企业投资领域

出台鼓励民间投资的产业指导目录。对于允许民营企业进入的行业,在目录中予以详细说明,并对民营资本在行业、企业中能够占据的资本比率进行具体规定,对民营资本进入的程序以及民营资本进入后在投资补贴、贷款贴息、财税、土地、政府采购等方面的待遇进行明确。尤其是在金融危机的环境下,提高民营企业享受国家经济发展政策的实惠。

(四)完善政府公共服务职能

政府应当进一步从经营领域退出,减少对经济主体的直接干预。重新调整投资项目由中央、省政府核准的相关内容,缩减上级政府核准范围,扩大市级核准权限,减少投资审批环节。增强银行的独立性,削弱地方政府对银行的影响。健全公众监督机制,增加违规交易成本,促进社会发展环境公平公正。

[1]邓明然,胡蕾.Z-Score模型在上市公司财务风险分析中的应用研究——湖北及中部地区的数据[J].财会通讯,2007,(10).

[2]欧阳斌.企业偿债能力分析方法探讨[J].财会通讯,2009,(4).

[3]陈冠佑.试论地方政府债务风险评价与控制[J].湘南学院学报,2007,(4).

[4]翁克力.现代企业债务风险管理[J].管理世界,1996,(6).

[5]王治安,余杰.基于合并财务报表的偿债能力分析[J].财会月刊,2006,(5).

[6]翟小明,马雪娟,王德全.产权理论对解决我国国有企业债务问题的若干启示[J].经济师,2003,(9).

Analyzing of the Debt Risk of the Listed Private Enterprises in Wuhan in the Context of the Financial Crisis

CHEN Jin WU Jin-yan LIU Hai-hong

Private enterprise is an important pillar of national economy,while the listed private enterprises are important components of private economy and listed enterprises.Through analyzing of the debt risk changes of the listed private enterprises in Wuhan since the outbreak of the financial crisis,we found that the debt risk of listed private enterprises in times of crisis showed varying degrees,and the changes are highly correlated with macro-economic trends.Further analysis found that,private enterprise’s own property and imperfect market mechanism are important institutional factors for the formation of the debt risk which should be solved as priority.

financial crisis;private enterprise;debt risk

F276.5

A

1673-8616(2010)02-0064-04

2010-01-26

[责任编校:李君安]

猜你喜欢

数学物理学报(2022年1期)2022-03-16

中华养生保健(2020年3期)2020-11-16

广东医科大学学报(2020年4期)2020-08-24

基层中医药(2020年12期)2020-07-22

汉语世界(The World of Chinese)(2019年4期)2019-08-27

华人时刊(2018年23期)2018-03-21

中国惯性技术学报(2015年1期)2015-12-19

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

无锡职业技术学院学报(2013年6期)2013-03-11