企业并购决策中管理者过度自信的实证研究*

2010-11-07 08:39:07李善民陈文婷

中山大学学报(社会科学版) 2010年5期

李善民,陈文婷

企业并购决策中管理者过度自信的实证研究*

李善民,陈文婷

从管理者行为角度出发,以沪深两市2002—2008年发生并购交易的上市公司为研究对象,综合考虑我国企业的公司治理机制的特征,对管理者过度自信与企业并购决策的关系进行探讨。研究表明:(1)管理者过度自信与并购决策存在显著正相关关系;公司治理水平与并购决策存在显著负相关关系,内部资源丰富的企业更易实施并购决策。大股东持股比例适度、较高的独立董事比例与较好的并购决策相关。(2)管理者过度自信与并购绩效存在显著的负相关关系;在管理者过度自信既定的前提下,并购公告披露的具体并购原因的并购绩效下降也更为显著。

管理者过度自信;公司治理;股权分置改革

一、引言

并购是企业快速扩张的重要方式,美国约三分之一的企业是通过并购成长起来的,但企业的并购活动不一定能够创造价值。1980至2001年间,美国并购企业的股东利益在并购公告当日累计损失超过2 200亿美元(Moeller et al.,2005)。我国上市公司并购数据显示,由于收购公司无法达到实施收购前预期的绩效,不少目标公司的控制权随后再次发生转移,因而出现一家目标公司被多次收购的现象。国内外学者通过事件研究法、财务指标法以及案例研究等方法,对并购绩效进行的诸多实证研究表明,并购能够为目标公司股东增加财富,但不一定能为收购公司股东创造财富(Agrawal and Jaffe,2000;Tichy,2001;张新,2003;李善民、朱滔,2005);收购公司股东很难通过并购活动掠夺目标公司股东或者其他利益相关者的财富(Galai and Masulis,1976);即使那些宣布为了发挥协同效应而进行的并购活动,协同效应也很难实现(Sirower,1997)。

然而,企业并购浪潮仍在世界各地不断推进。过去二十多年中,美国一万二千多宗并购活动总计投入资金超过3.4万亿美元(Malmendier and Tate,2008)。1993年的“宝延事件”揭开了中国上市公司并购历程的序幕。从1998年至今,沪深两市共发生6 313起并购交易,交易涉及金额累计达813亿元①数据来源于CSMAR上市公司兼并收购数据库(1998年1月1日至2009年8月25日)。。那么,为什么明知并购不能为企业创造价值,企业的管理者仍然乐此不疲地实施并购活动?

国内外关于并购动因理论可以概括为协同效应理论、价值低估理论、公司控制权市场理论、代理理论、自由现金流假说以及过度自信理论等。其中,过度自信理论是罗尔(Roll,1986)开创性地提出的,他用“自大假说”(Hubris Hypothesis),解释了并购不能为收购公司创造价值的原因。此后,尤其是近年来,从管理者过度自信的角度对并购绩效进行的实证研究也逐渐增多(Doukas and Petmezas,2006;Brown and Sarma,2007;Malmendier and Tate,2008)。

罗尔(Roll,1986)的“自大假说”能解释我国的并购现象吗?即我国的管理者在并购决策中是否也存在过度自信现象?为此,本文以沪深两市2002—2008年间发生并购交易的上市公司为研究对象,综合考虑我国企业的公司治理机制的特征,检验我国企业并购决策中管理者过度自信的情况。

二、文献回顾

(一)管理者过度自信的理论基础

传统的金融学理论以理性人假设为基础,运用数学工具建立了精密谨慎的理论体系,但这并不总是符合经济生活的现实。行为金融学对传统的理性人假设进行了修正,并引入了心理学的研究成果,对现实经济行为进行了更贴切的解释分析。企业并购行为是在理性与非理性当事人之间发生的资本市场中的复杂的经济行为,收购企业与目标企业的管理者也会出现行为偏差。对此,行为金融学中管理者过度自信理论为解释企业并购的动因提供了一个新的理论视角。

过度自信是指由于受到诸如信念、情绪、偏见和感觉等主观心理因素的影响,人们常常过于相信自己的判断能力,高估自己成功的概率和私人信息的准确性。法兰克(Frank,1935)发现人们高估自身完成任务的能力,并且这种过度估计随着个人在任务中的重要性提高而愈加显著,使之对未来产生不切实际的乐观情绪。昆达(Kunda,1987)认为,人们总是预期好事发生在自己身上的概率高于发生在别人身上的概率。泰勒和布朗(Taylor and Brown,1988)认为,过分乐观的自我评价、不切实际的乐观情绪是人们思维中的一个典型特征。上述心理学研究与发现,为过度自信理论的建立提供了理论基础和经验支持。

随着过度自信理论的发展和应用,心理学家和行为经济学家将认知心理学的理论及研究范式引入经济学领域,并对许多复杂的经济行为进行了解释和探讨。舍费林(Shefrin,2001)认为,可以从公司管理者非理性的角度来分析非理性对企业决策的影响,即在管理者非理性的框架下也可以解释并购行为的某些特征。罗尔(Roll,1986)开创性地提出了关于并购的“自大假说”,将乐观情绪和过度自信用于分析管理者对企业并购行为的影响。然而,也有学者对过度自信这一现象本身提出了质疑。贾斯林(Juslin,1994)指出,如果研究者选择比较难或比较奇特的问题,让实验对象回答,则这种情形下可以发现“虚假”的过度自信——因为实验对象可能根本不清楚所面对的测试问题的答案甚至答案的范围。有鉴于金融文献中过度自信模型一般都隐含了这样的假设:金融市场和资产价格难以预测,决策者存在过度自信倾向,本文在借鉴心理学研究成果进行研究设计的同时,将对本文的实证结果的稳健性保持谨慎态度。

(二)管理者过度自信与企业并购的研究述评

在管理者过度自信与企业并购关系的研究中,国外学者在近几年做出了突出的贡献。莫曼迪和泰特(Malmendier and Tate,2008)的研究结果表明,过度自信的CEO更容易实施并购活动,而且其决策影响力与内部现金流正相关;并且,市场会对过度自信的CEO所实施的并购决策做出显著为负的反应。但管理者过度自信的实证结果并不总是消极的,杰维斯、希顿和奥丹(Gervais、Heaton and Odean,2003)研究发现,CEO的过度自信和乐观情绪能够提高公司价值——如果管理者过度自信和乐观,那么其对投资项目风险的估计会低于实际情况而实施更多符合股东利益的投资项目;同时管理者的过度自信和乐观情绪能够降低股东用于激励合约的成本,增加股东价值。道卡斯和彼密泽西(Doukas and Petmezas,2006)采用并购频率和内幕交易两种方式来度量管理者的过度自信,得出的结论表示,管理者的过度自信是影响并购绩效的重要因素之一。布朗和萨摩(Brown and Sarma,2007)也研究了管理者过度自信与企业并购的关系,并得出相似的结果。总体而言,国外研究发现,管理者愈过度自信,愈有可能实施并购,特别是实施多元化并购;但过度自信的管理者所实施的并购带来的市场回报要低于非过度自信的管理者带来的市场回报。

目前,国内关于管理者过度自信与企业并购的相关研究并不多。谢海东(2006)认为,高管人员的过度自信可以部分解释我国上市公司并购事件频发和并购绩效低下的原因。吴超鹏、吴世农和郑方镳(2008)实证检验结果表明,当过度自信的管理者具有学习能力时,连续并购绩效的变化方向将取决于过度自信效应和学习效应何者占优。姜付秀、张敏、陆正飞和陈才东(2009)以2002—2005年间上市公司为研究对象,对管理者过度自信与企业扩张的关系及其对财务困境的影响进行了研究,结论表明管理者过度自信与外部扩张(并购)之间的关系并不显著。

由此可见,国内外已有文献主要基于心理学理论和并购理论对管理者过度自信与企业并购决策、并购绩效的关系进行研究,并提出了各种指标来衡量过度自信这一管理者非理性特征。因采用了不同的样本区间和数据并考虑了不同的研究角度,丰富了这一领域的研究内容。本文将根据已有的研究成果进行研究设计,并考虑我国股权分置改革这一特殊制度影响因素,综合并购交易、企业财务以及公司治理三方面数据,对管理者过度自信与并购决策、并购绩效进行实证研究,尝试给出更符合我国资本市场实际的结论。

三、研究设计

(一)研究假设

朗杰(Langer,1975)、温斯汀(Weinstein,1980)、埃里克和格罗兹(Alicke and Klotz,1995)的研究表明,高管人员通常比普通员工表现出更显著的过度自信。莫曼迪和泰特(Malmendie and Tate,2008)的研究表明,当企业存在丰裕的内部现金流时,过度自信的管理者更易实施并购活动。由于我国企业管理者特别是民营企业的高层管理者,对企业决策的影响力显著,本文认为我国企业管理者存在过度自信的心理特征,并由于过高估计自身管理能力而实施并购决策。因此,本文提出以下待检验的研究假设:

H1:管理者过度自信与否会影响企业并购决策的选择

乔尔和萨克(Goel and Thakor,2008)通过构建理论模型分析了管理者过度自信与公司治理的关系。他们的研究表明:公司治理水平较高的企业,会通过解雇等措施控制管理者的过度自信行为加剧,以保护公司股东的利益。但我国的公司治理水平受企业内部治理结构尚不健全、经理人市场未真正形成等因素影响普遍较低,企业对管理者的过度自信行为缺乏有效约束机制,可能导致管理者实施更多的并购行为。因此,本文提出以下待检验的研究假设:

H2:在管理者过度自信既定的前提下,治理水平较低的企业更易实施并购行为。

莫曼迪和泰特(Malmendier and Tate,2008)认为,市场对并购公告的反应是一种对并购财富创造与否更直接的反应,市场反应能够合理反映并购价值的变化。他们研究发现,市场投资者对于过度自信的管理者做出的并购行为表现出更为显著的消极反应,市场累计超额收益为负。谢海东(2006)也认为高管人员的过度自信可以解释我国上市公司并购事件频发和并购绩效低下的原因。因此,本文提出如下假设:

H3:与理性管理者相比,过度自信的管理者所实施的并购行为的市场反应更消极,即并购绩效更差。

同时,考虑并购公告披露并购具体原因有可能使并购市场形成分离均衡,使市场反应成为并购绩效更真实的度量,本文进一步假定并购相对规模与并购绩效存在负相关关系。并购相对规模,是指并购交易额与公司总资产的比值;交易额是收购公司支付给目标公司的并购成本,支付愈多,则公司资源动用愈多,进一步影响到收购公司并购后的绩效提高;同时,交易价格也反映了收购公司管理者的议价能力。罗尔(Roll,1986)认为过度自信的管理者可能对目标公司过度支付,而导致并购绩效低下。因此,本文进一步提出如下假设:

H3a:在管理者过度自信既定的前提下,并购公告披露了具体并购原因的情况,并购绩效下降更为显著。

H3b:在管理者过度自信既定的前提下,并购相对规模愈大的并购活动,其并购绩效愈差。

(二)样本选取

本研究的样本来自沪深两市2002—2008年间的上市公司,并以股权分置改革是否实现进行分类。同时,本文进行了行业性质和交易状态的选择:(1)由于金融类企业并购行为通常受到较强的管制,因此剔除了金融保险业的样本数据; (2)剔除ST、PT以及退市的公司样本;同时收集了样本公司在2002—2008年间的并购数据,剔除其中属于关联交易的并购事件,并通过将每家企业在同一年度的并购事件进行合并,共得到322个观测值。同时,在匹配公司治理和财务数据的过程中,剔除财务数据缺失以及公司最终控制人不能识别的事件,最终得到有效观测值283个。

本文的并购数据以及公司治理、财务指标等数据来源于CCER数据库和Wind数据库。

(三)变量界定

1.过度自信的度量

过度自信是一种心理特征,因而很难找到精确的代理变量来度量管理者是否过度自信。最近几年的实证检验中,主要使用以下几种指标来度量管理者过度自信:(1)企业的历史业绩(Hayward and Hambrick,1997);(2)主流媒体对CEO的评价(Hayward and Hambrick,1997;Brown and Sarma,2007);(3)CEO持股状况(Malmendier and Tate,2005,2008;郝颖等,2005);(4)企业盈利预测偏差(Lin et al.,2005);(5)CEO实施并购的频率(Doukas and Petmezas,2006);(6)CEO的相对薪酬(Hayward and Hambrick,1997)。

鉴于我国股票市场的特殊情况以及数据的可获得性,本文选择以下两种方法来衡量管理者过度自信。第一种方法是借鉴道卡斯和彼密泽西(Doukas and Petmezas,2006)衡量管理者过度自信的方法。他们定义在3年内实施并购活动5次或以上者为过度自信的管理者。管理者实施并购的频率是一种直接测量管理者过度自信的方法。正如希顿(Heaton,2002)曾指出的,过度自信的管理者由于对公司前景过分乐观,所以在短期内实施更多的并购活动。与帝国建造者不同,过度自信的管理者总是认为连续并购活动的实施是符合股东利益的。道卡斯和彼密泽西(Doukas and Petmezas,2006)认为这种测量管理者过度自信的方法,其主要逻辑框架与投资者过度自信模型(Odean,1998)相似——过度自信的投资者进行更多的股票交易。使用并购频率来衡量管理者过度自信的另一个理论根据,源于乔尔和萨克(Goel and Thakor,2002)的研究成果——过度自信者通过多次参与比赛来提高比赛获胜的机会,类似的,收购方通过进行频繁的并购来增加并购成功的可能性。

第二种方法是使用高管薪酬的相对比例来衡量管理者过度自信。黑华德和汉布里克(Hayward and Hambrick,1997)的研究表明,相对于公司内其他管理者,CEO的薪酬越高,CEO的地位越重要,同时也越容易过度自信。布朗和萨摩(Brown and Sarma,2007)也认为管理者薪酬越高,其控制力越强。考虑数据获得的有效性,本文借鉴姜付秀等(2009)所使用的“薪酬最高的前三名高管薪酬之和/所有高管的薪酬之和”来表示高管薪酬的相对比值,并且认为该指标能够在一定程度反映出最高管理者(前三位高管组成的管理团队),在整个管理团队中的重要性——该比例越大,说明管理者越有可能表现出过度自信的心理偏差。

2.并购决策与并购绩效的度量

本文以并购交易金额以及并购公告是否披露原因作为并购决策的测量指标。并购交易金额(lnP)是年度内所有已实现的并购交易金额总值的自然对数。并购公告是否披露并购的具体原因被定义为虚拟变量Inf,如果并购公告披露了交易的具体原因取值1,否则取0。本文使用事件研究法来研究并购绩效(Perf),通过计算累计超额收益率CARs作为衡量并购绩效的指标。

3.公司治理水平的度量

本文使用董事长与总经理的两职设置状况(CEO.topdir)、董事会规模(Boardsize)、独立董事比例(INDratio)、最终控制人类型(FCR)、Z指数(Z)、薪酬与考核委员会(Comm)、高管人员持股总数比例(Hold)来测量公司的治理水平。

本文重点考察了公司治理机制中的董事会状况(Denis and McConnell,2003),即董事长与总经理的两职设置状况(CEO.topdir)、董事会规模(Boardsize)以及独立董事比例(INDratio)①Denis和McConnell(2003)认为董事会作为公司治理的内部机制应包括董事会规模、外部董事比例以及CEO与董事长是否同一人担任。本文认为独立董事,即无关联关系的外部董事,其独立性和专业性,更能体现公司治理机制的有效性和合理性。因此,本文选取独立董事比例,即独立董事占董事会成员的比例,作为董事会的代表变量之一。。同时考虑最终控制人类型(FCR)对公司治理水平的影响。白重恩等(2005)指出,是否国有控股是公司治理水平的重要影响因素。Z指数(Z)是指公司第一大股东与第二大股东持股比例的比值;Z指数越大,第一大股东与第二大股东的力量差异越大,第一大股东的优势越明显,因此Z指数能够更好地界定第一大股东对公司的控制能力。本文进一步考虑了高管持股与薪酬对公司治理水平的影响。薪酬与考核委员会(Comm)为虚拟变量。薪酬与考核委员会的主要职责是研究董事与经理人员考核的标准,研究和审查董事、高级管理人员的薪酬政策与方案。高管人员持股比例(Hold)是指年末公司除董事、监事以外的其他高级管理人员所持有的股票总数占总股本的比例。

表1 公司治理水平综合指标——主成分分析结果

本文借鉴白重恩等(2005)的方法,使用主成分分析法构建公司治理水平综合指标(G指标),作为反映样本公司实施并购当年的公司治理水平的代表变量。表1报告了在各主成分上的载荷系数,三个主成分的累积贡献率为62.36%。通过以各主成分的贡献率为权重进行加权,得到公司治理水平综合指标G。样本公司治理水平综合指标的均值为1.754,最小值为-47.982,最大值为7.977。

4.财务状况以及并购相对规模的度量

本文选取规模、净资产收益率、托宾Q值、内部资源来测量公司的财务状况。

规模(Size)通常被用于衡量规模经济和市场势力的指标。莫曼迪和泰特(Malmendier and Tate,2008)假设公司规模与并购决策相关。本文以收购公司总资产的自然对数[Ln(asset)]来衡量公司规模。内部资源(CF)指内部现金流,并使用经营活动产生的现金流量净额与总资产的比例作为测算指标。莫曼迪和泰特(Malmendier and Tate,2008)指出,可以使用KZ指数①KZit=-1.001909*CFit/Kit-1+0.2826389*Qit+3.139193*Levit-39.3678*Divit/Kit-1-1.314759*Cit/Kit-1其中,CF/K为现金流与总资产的比例;Lev为债务比率;Div/K指股息与总资产的比例;C/K为现金持有量与总资产的比例;Q指托宾Q值。本文将使用KZ指数进行稳健性检验。来测量内部资源。本文将使用KZ指数进行稳健性检验。并购相对规模(Ms)是指企业并购中的交易金额与企业总资产的比值。本文假定并购相对规模愈大的并购活动,愈有可能是过度自信的管理者对目标公司进行了过度支付的结果,因而并购绩效较差。

由于本研究包括2002—2008年的样本,属于独立混合横截面数据,具有跨行业和跨时期的特征,所以本文还考虑股权分置改革、行业特征和时间差异对企业并购的可能影响。股权分置改革是否实现(Ref)为虚拟变量,如果企业完成股权分置改革取值1,否则取0。行业特征用行业虚拟变量(Industry)来表示;按照国家统计局编制的行业划分标准,共得到7个行业虚拟变量(IM、IE、IF、IC、IH、IJ和IK)。时间差异用年度虚拟变量(Year)来表示;以2002年为基准年,共得到7个年度虚拟变量(Y1、Y2、Y3、Y4、Y5、Y6、Y7)。

四、实证检验

(一)管理者过度自信与并购决策

本文根据研究设计中样本的选取原则,共获得283个观测值,涉及232家上市公司。表2统计了并购频率(Con1)和高管薪酬的相对比例(Con2)两种方法所衡量的变量之间的spearman相关系数。从表中列示的结果可见,二者的spearman相关系数为0.612,在1%水平显著。这表明两个变量之间存在显著的正相关关系,说明这两个变量的设置比较合理。

表2 管理者过度自信变量的描述性统计

本文借鉴道卡斯和彼密泽西(Doukas and Petmezas,2006)衡量管理者过度自信的方法,将3年内实施并购活动5次或以上的企业管理者定义为过度自信的管理者。并且,将高管薪酬的相对比例按照中位数进行分组,该变量大于中位数取1,其余取0;其中,有95个观测值在使用两种不同的测量方法分组后都取值为1,表现出过度自信的特征。

表3 模型回归结果(一)

表4 模型回归结果(二)

表3报告了管理过度自信与并购决策的多元回归结果。本文在模型设定中将股权分置改革是否实现(Ref)、公司治理综合指标(G)等衡量指标作为控制变量,并假定管理者以公司股东财富最大化为目标,管理者实施并购而致使股东财富受损的主要原因,不是委托代理问题而是管理者过度自信的心理特征造成的。模型1、模型2和模型3的设立是为了检验本文提出的研究假设H1和H2。检验管理者过度自信与并购决策的关系:模型1检验管理者过度自信是否影响企业的并购决策;而模型2、模型3则在管理者过度自信既定的前提下,检验公司治理水平与并购决策的关系,模型3在模型2的基础上增加了代表财务状况、行业以及年度的控制变量。

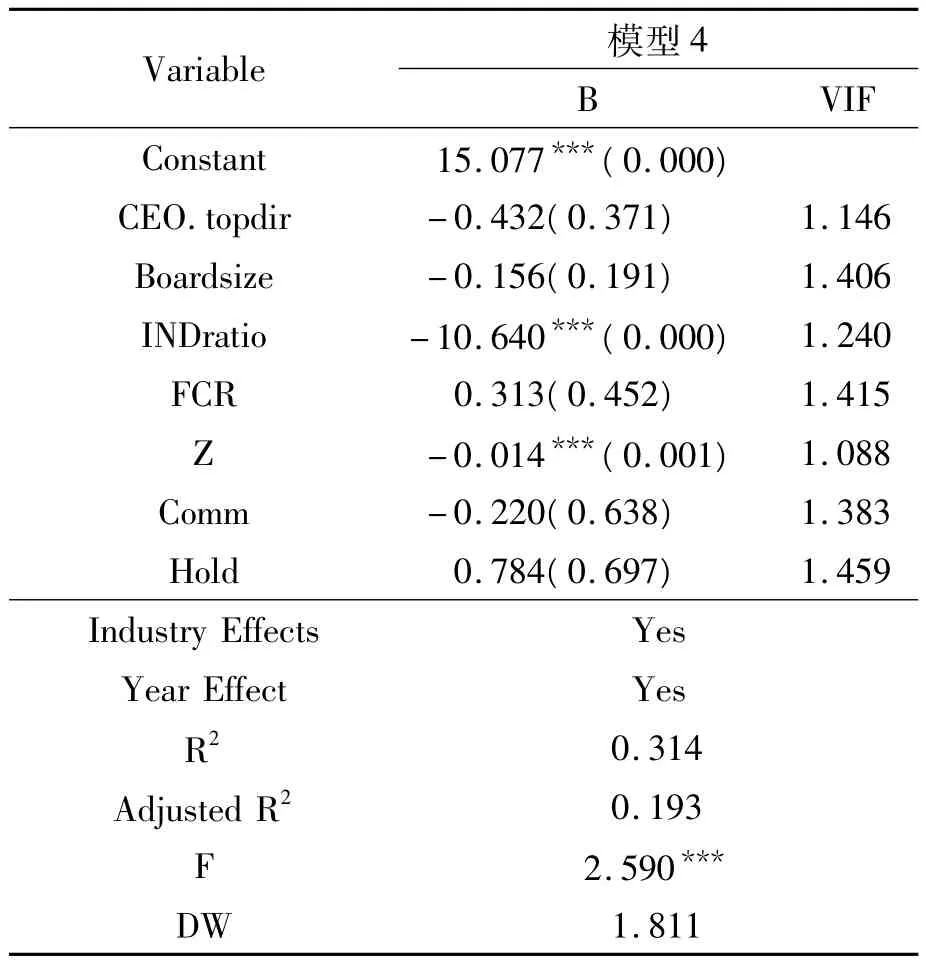

表4的模型是基于表3的回归结果。将公司治理综合指标分解为董事长与总经理的两职设置状况(CEO.topdir)、董事会规模(Boardsize)、独立董事比例(INDratio)、最终控制人类型(FCR)、Z指数(Z)、薪酬与考核委员会(Comm)、高管人员持股总数比例(Hold)7个代表变量,来考察管理者过度自信既定的前提下,不同的公司治理机制对并购决策是否实施的可能影响。本文选取管理者为过度自信(Con1=1)的子样本作为模型4的分析数据。

综合表3和表4的模型回归结果,可以得出以下结论:

(1)管理者过度自信与并购决策呈显著正相关关系。同时,股权分置改革是否实现(Ref)与并购决策呈现显著负相关关系。这一结果表明:在管理者过度自信既定的前提下,尚未实现股权分置改革的企业,更倾向于实施并购决策。郑志刚等(2007)认为,股权分置改革的完成将为公司治理的改善创造条件。因此,完成了股权分置改革的公司,其公司治理水平相对较高,管理者过度自信的行为受到有效控制,而不会轻易实施并购决策。

(2)公司治理综合指标(G)与并购决策呈显著负相关关系。公司第一大股东与第二大股东持股比例的比值(Z指数)与并购决策呈现显著负相关关系。Z指数越高越能够较好地界定第一大股东对公司的控制能力。如果公司最大股东的持股比例显著高于其他股东,那么他会对公司运作以及股价的市场表现有很大影响。考虑大股东持股比例的增加,会提高大股东监督管理者的积极性,能够消除管理者监管过程中小股东“搭便车”的问题,从而制约管理者的代理行为。但随着第一大股东持股比例的增加,也会增加大股东挪用公司资源的可能性,即大股东持股比例在公司治理机制中存在U型效应。同时,参看表1“公司治理水平综合指标——主成分分析结果”,可以得出:Z指数愈大,公司治理水平愈低,而过度自信的管理者实施并购决策的可能性愈大。

独立董事比例(INDratio)与并购决策呈现显著负相关关系。即管理者过度自信既定的前提下,独立董事比例越低,企业更倾向于实施并购决策。荷梅林和韦西芭翠(Hermalin and Weisbach,2003)归纳指出,较高的外部董事比例与较好的公司决策相关,如并购、管理者薪酬等决策。独立董事制度的设立,具有监督、制衡的作用。能够降低代理成本,提高管理效率,同时,也是董事会内部职能分化的结果。2001年8月,我国为进一步完善上市公司治理结构,促进上市公司规范运作,制定了《关于在上市公司建立独立董事制度的指导意见》,要求所有上市公司必须按照《意见》规定,建立独立董事制度。

公司治理机制中董事会规模(Boardsize)等其他代表变量与并购决策不存在统计上的显著相关关系。

(3)内部现金流与并购决策呈现显著的正相关关系。表明我国企业高管人员在具有丰富的内部可动用资源情况下,过度自信者更轻易实施并购活动。詹森(Jensen,1986)曾提出“自由现金流假说”,以解释当时大量出现的杠杆收购行为。该理论认为,由于闲置现金流量的存在,管理者不希望把自由现金流量支付给股东而减少管理者所控制的资源量,因此管理者就会实施并购。莫曼迪和泰特(Malmendier and Tate,2008)通过实证研究,表明过度自信的管理者更倾向于使用公司内部资源来进行并购。模型3中,净资产收益率(ROE)与并购决策负相关。一般来说,高净资产收益率能够提高并购决策实施的可能性,但高净资产收益率不能说明企业具有足够的现金流用于并购活动。本文将在稳健性检验中使用KZ指数来度量公司的内部资源状况。

从模型回归结果可知,模型1—4在统计上显著(F值在1%上显著),且模型的方差扩大因子(VIF)的数值均小于2,表明解释变量之间都不存在多重共线性问题。同时,4个模型的DW值都接近于2,表明模型都不存在自相关性。因此,模型组能较好地解释并购决策与管理者过度自信的关系。

(二)管理者过度自信与并购绩效

本文根据研究设计中提出的对并购绩效的度量方法,并按照以下具体原则进行样本选取:(1)同一公司同一年度内发生多次并购,若并购公告期间隔小于3个月,或者多次并购的交易内容有重大关联,则只取一次;(2)并购公告日前后5个交易日内,公司没有发生其他可能影响股价波动的重大事件(如公布年报,发放股利等)。通过上述样本选取,最后得到263个观测值,涉及228家上市公司。

本文在模型设定时,假定股票市场的投资者都是理性的,能够鉴别过度自信的管理者和理性管理者,能够评判并购活动对公司价值的影响,并对此做出合理反应。据此,本文以我国股票市场对公司并购做出的反应,作为并购绩效的测量指标,并使用事件研究法进行分析(事件研究法是以市场有效性为假设前提的)。鉴于我国股票市场涨跌幅限制的有关规定,选取并购公告日前后各10天([-5,5])为事件窗口,并以上证综合指数在事件窗口内的收益率为预期收益率E(R),计算事件窗口内的累计超常收益率CAR,作为衡量并购绩效的指标。进一步地,本文假定收购公司与目标公司的管理者都充分了解双方公司的信息,这就排除了收购公司管理者因为信息不对称而导致错误估价的可能。并且,收购公司的管理者能够在零成本的前提下确定并购目标和评估目标公司的价值(由于信息不对称,目标公司的筛选和评估是有成本的)。

表5报告了管理者过度自信与并购绩效的多元回归结果。模型5、模型6和模型7是为了检验管理者过度自信与并购绩效的关系,主要针对本文提出的研究假设H3而构建的。模型6在模型5的基础上,加入代表并购信息的虚拟变量以及并购相对规模变量,模型7进一步增加了行业以及年度的控制变量。

由表5模型回归结果,可以得出以下结论:

(1)管理者过度自信与并购绩效呈显著负相关关系。这一结果与莫曼迪和泰特(Malmendier and Tate,2008)的研究结论一致。他们的研究表明,证券市场会对过度自信的管理者的公司并购行为做出消极反应,市场累计超额收益为负,即并购绩效较差。过度自信的管理者一般倾向于高估投资收益而低估风险,亦即高估目标公司的并购价值,而低估并购毁损公司价值的可能性。市场能够合理地反映并购后公司价值的变化,并对过度自信管理者的并购行为表现出更为显著的消极反应,验证了本文的假设H3。

表5 模型回归结果(三)

(2)公司并购公告披露具体原因(虚拟变量Inf)与并购绩效显著负相关,这一结果表明本文假设H3a通过检验。莫曼迪和泰特(Malmendier and Tate,2008)曾指出,市场对并购公告的反应是一种对并购财富创造更直接的反应,市场反应能够合理反映并购价值的变化。本文认为过度自信的管理者由于对自身判断力的充分肯定,因而更易于披露并购交易的原因。在市场投资者理性假定下,市场会从并购交易原因中鉴别过度自信的管理者行为,并做出更为显著的消极反应。

(3)公司并购相对规模与并购绩效负相关,但统计上不显著。从模型回归结果可知,模型5—7在统计上显著(F值在1%上显著),且模型7的拟合优度最好。同时,3个模型不存在自相关性,解释变量之间也不存在多重共线性问题。因此,模型组能较好地解释并购绩效与管理者过度自信的关系。

(三)稳健性检验

本文已对并购频率(Con1)与高管薪酬的相对比例(Con2)的相关性做出检验(见表2);现采用Mann-Whitney U非参数检验方法,进一步分析管理者过度自信与并购决策、并购绩效的关系,并对研究模型中的控制变量进行稳健性检验,以验证上文的研究结论是否会因指标衡量方法不同而变化。分组标志变量为Con2,待检验变量为lnP和Perf,具体结果如表6所示。

表6 Mann-Whitney U检验结果

表6检验结果第一行表明,Z值为-5.272,计算得出的p值(0.000)小于显著水平0.01,因而可以认为过度自信的管理者与理性管理者的并购决策样本存在显著差异,与本文的研究假设H1相一致。而检验结果第二行表明,Z值为-6.886,计算得出的p值(0.000)小于显著水平0.01,因而可以认为过度自信的管理者与理性管理者的并购绩效样本存在显著差异。

本文以模型2和模型3为基础,检验内部资源的不同衡量变量对并购决策的影响:使用KZ指数(KZ)替换内部现金流(CF)作为衡量企业内部资源的变量。管理者过度自信的度量变量为Con2,同时模型中的其他变量保持不变。模型检验结果与表3中报告的结果相类似:管理者过度自信(Con2)与并购决策显著正相关;KZ指数(KZ)与并购决策呈现显著正相关性。

本文又以模型6和模型7为基础,管理者过度自信的度量变量为Con2,同时模型中的其他变量保持不变。检验结果与表5中报告的结果相类似:管理者过度自信(Con2)与并购绩效呈显著负相关关系,公司并购公告披露具体原因(Inf)与并购绩效负相关,公司并购相对规模与并购绩效呈现负相关关系。限于篇幅,本文未能详细报告上述回归结果。

五、结语

本文以沪深两市2002—2008年间发生并购交易的上市公司为实证研究样本,使用事件研究法对并购绩效进行分析。在实证检验中使用主成分分析、方差分析(ANOVA分析)、相关性分析(Spearman检验),以及多元线性回归分析等方法,并对回归模型进行了多重共线性检验(VIF法)和自相关检验(DW检验),最后通过非参数检验(Mann-Whitney U检验)等方法对模型的稳健性进行验证。

本文实证检验结果表明:

(1)管理者过度自信与并购决策存在显著的正相关关系,并且公司治理水平与并购决策存在相关性;股权分置改革是否实现(Ref)与并购决策呈现显著负相关关系;公司第一大股东与第二大股东持股比例的比值(Z指数)与并购决策负相关;独立董事比例(INDratio)与并购决策呈现显著负相关关系。同时,内部现金流与并购决策呈现显著的正相关关系。

(2)管理者过度自信与并购绩效存在显著的负相关关系;并购公告披露具体原因虚拟变量与并购绩效显著负相关。

上述研究结论都通过了稳健性检验,不会由于变量的衡量方法不同而显著改变——本文在变量选取的过程中,使用两种不同的方法对管理者过度自信以及企业内部资源等指标进行了测量。

本文尽可能客观地对管理者过度自信与企业并购的研究文献进行了梳理,力求形成一个统一而完备的理论研究框架;并结合国内外实证研究观点,考虑我国现阶段企业发展的主要特点(股权分置改革的实施、独立董事的设立等问题),使用尽可能完备的实证分析流程(参数估计和模型检验等方法),对管理者过度自信与并购决策、并购绩效的关系进行了探索性研究。但受限于数据获取途径等因素,本文主要考察管理者过度自信这一心理偏差对企业并购行为的影响。对于管理者其他类型的心理偏差与企业并购的关系,本文并未做出实证,这将成为后续的研究方向——从管理者的心理偏差、外部特征以及企业文化等方面进行分析,探讨企业并购的影响因素。

Agrawal,A.,Jaffe J.F.,2000.The Post-Merger Performance Puzzle.Advances in Mergers and Acquisitions,(1):7—41.

Alicke,Mark D,Klotz,M.L,et al.,1995.Personal contact,individuation,and the better-than-average effect.Journal of Personality&Social Psychology,68(5):804—825.

Brown,Rayna and Neal Sarma,2007.CEO overconfidence,CEO dominance and corporate acquisitions.Journal of Economics and Business,(59):358—379.

Denis,Diane K.,and John J.McConnell,2003.International Corporate Governance.Journal of Financial and Quantitative Analysis,38(1):1—36.

Doukas,John A.and Dimitris Petmezas,2006.Acquisitions,Overconfident Managers and Self-Attribution Bias.European Financial Management Association,Madrid,Spain.

Frank,J.D.,1935.Some Psychological Determinants of the Level of Aspiration.American Journal of Psychology,(47):285—293.

Galai,D.and Masulis,R.,1976.The Option Pricing Model and the Risk Factor of Stock.Journal of Financial Economics,Vol.3:53—81.

Gervais S,Heaton J B,Odean T.,2003.Overconfidence,investment policy and executive Stock options.Working Paper (University of Pennsylvania).

Goel,A.M.,Thakor,A.,2002.Do Overconfident Managers Make Better Leaders?.Working Paper(University of Michigan).

Goel,A.M.,Thakor,A.,2008.Overconfidence,CEO Selection,and Corporate Governance.Journal of Finance,Vol. 6:2737—2784.

Hayward L.A.M.and Donald C.Hambrick.1997.Explaining the Premiums Paid for Large Acquisitions:Evidence of CEO Hubris.Administrative Science Quarterly,(42):103—127.

Heaton J.B.,2002.Managerial Optimism and Corporate Finance.Financial Management,(31):33—46.

Hermalin,B.E.,and M.S.Weisbach.,2003.Boards of Directors as an Endogenously Determined Institu-tion:A Survey of the Economic Literature.Economic Policy Review,Vol.9:7—26.

Jensen,M C.,1986.Agency costs of free cash flow,corporate finance,and takeovers.American Economic Review,(76):323—329.

Juslin,P.,1994.The overconfidence phenomenon as a consequence of informal experimenter-guided selection of almanac items.Organizational Behavior and Human Decision Processes,(57):226—246.

Kunda,Z.,1987.Motivated inference:Self-serving generation and evaluation of causal theories,Journal of Personality and Social Psychology,(53):636—647.

Langer,E.,1975.The illusion of control.Journal of Personality and Social Psychology,(32):311—328.

Lin Y,S.Hu,M Chen,2005.Managerial Optimism and Corporate Investment:Some Empirical Evidence from Taiwan.Pacific-Basin Finance Journal,(5):523—546.

Malmendier,U.and G.Tate,2005.CEO Overconfidence and Corporate Investment.Journal of Finance,(60):2661—2700.

Malmendier U.and G.Tate,2008.Who Makes Acquisitions?CEO 0verconfdence and the Market's Reaction.Journal of Finance Economics,(89):20—43.

Moeller,S.,F.Schlingemann and R.Stulz,2005.Wealth destruction on a massive scale?A study of acquiring-firm returns in the recent merger wave.Journal of Finance,(60):757—782.

Odean,T.,1998.Volume,Volatility,Price,and Profit when all Traders are Above Average.Journal of Finance,(53):1887—1934.

Roll,Richard,1986.The hubris hypothesis of corporate acquisitions.Journal of Business,(59):197—216.

Shefrin,H.,2001.Behavioral Corporate Finance.Journal of Applied Corporate Finance,(14):113—124.

Sirower,M.L.,1997.The Synergy trap:How companies lose the acquisition game.New York,The Free Press.

Taylor,S.E.and J.D.Brown,1988.Illusion and Well-Being:A Social Psychological Perspective on Mental-Health. Psychological Bulletin,103(2):193—210.

Tichy,G.,2001.What do we know about success and failure of merger?International of Industry.Competition and Trade,(1—4):347—394.

Weinstein,N.,1980.Unrealistic optimism about future life events.Journal of Personality and Social Psychology,(39):806—820.

白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究.经济研究,2005,(2).

郝颖,刘星,林朝南.我国上市公司管理者人员过度自信与投资决策的实证研究.中国管理科学,2005,(5).

姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境.经济研究,2009,(1).

李善民,朱滔.中国上市公司并购的长期绩效——基于证券市场的研究.中山大学学报,2005,(5).

吴超鹏,吴世农,郑方镳.管理者行为与连续并购绩效的理论和实证研究.管理世界,2008,(7).

谢海东.基于过度自信理论的公司并购行为分析.现代财经,2006,(10).

张新.并购重组是否创造价值?——中国证券市场的理论与实证研究.经济研究,2003,(6).

郑志刚,孙艳梅,谭松涛,姜德增.股权分置改革对价确定与我国上市公司治理机制有效性的检验.经济研究,2007,(7).

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

F279.21/F272.91

A

1000-9639(2010)05-0192-10

2010—04—16

国家自然科学基金项目(70972074);广东省自然科学基金项目(8151027501000039);教育部青年项目“公司内部治理机制与控制权转移效率研究”

李善民(1963—),男,四川巴中人,管理学博士,中山大学管理学院教授、博士生导师;

陈文婷(1985—),女,广东惠州人,中山大学管理学院博士研究生。

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

纺织科学研究(2021年9期)2021-10-14 08:52:10

基层中医药(2020年7期)2020-09-11 06:37:50

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

英语文摘(2019年2期)2019-03-30 01:48:32

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

公民与法治(2016年14期)2016-05-17 04:14:58

中国卫生(2014年4期)2014-12-06 05:57:02

中国卫生(2014年10期)2014-11-12 13:10:32