投资者情绪、新股发行方式与IPO首日收益率

2010-09-26 03:00李博

东北大学学报(社会科学版) 2010年4期

李 博

(厦门大学管理学院,福建厦门 361005)

我国的IPO(首次公开发行股票)首日收益率是世界上最高的[1],从建立股票市场以来,我国的IPO首日收益率就一直居高不下。从投资者结构来看,以散户为主的投资者结构在我国资本市场占据主导地位。据深圳证券交易所的《2008年度股票市场绩效报告》,2008年机构投资者的交易额仅占市场交易额的14.34%,这一比率在以往年度甚至更低。在卖空限制的条件下,散户投资者的短视性和投机性往往会造成我国股市的大起大落,从而使得新股二级市场价格较大程度地偏离了公司的内在价值。同时,我国IPO制度的一个重要特点是政府一度对IPO额度和IPO发行市盈率进行行政管制,具体体现在许多新股发行方式当中。其中政府对IPO额度的管制造成了一二级市场的供需不平衡,而政府对IPO发行市盈率的控制更使得我国的IPO发行价格与二级市场价格脱节,造成一级市场价格和二级市场价格的系统性差异,IPO首日收益率极高[2]。

现有的关于二级市场散户投资者情绪对IPO首日收益率影响的研究中,大多采用上市首日换手率作为投资者情绪的度量指标,而上市首日换手率其实质是投资者情绪作用所产生的一个事后的结果变量,并非其原因变量。基于此,本文基于IPO事前市场状况构建投资者情绪指数来度量市场投资者的情绪并分析其对IPO首日收益率的影响。更重要的是,本文结合一级市场发行方式这一重要因素来分析其与投资者情绪对首日收益率的交叉影响,为各种发行方式下的新股定价效率提供一定的经验证据。

一、 文献综述

IPO抑价*① IPO抑价是指股票首次公开发行的价格明显低于股票上市首日的收盘价的现象。之谜最早由Ibbotson(1975)提出[3],传统的关于IPO抑价的假说大多建立在二级市场有效的假设上,均直接或间接地假定二级市场的价格为公司的内在价值[4-6]。Ritter和Welch(2002)认为传统的信息不对称假说很难有效地解释IPO抑价的存在,而投资者的非理性行为和代理冲突才可能是构成IPO抑价的主要原因[7]。

基于此,Derrien(2005)[8]以及Ljungqvist、Nanda和Singh(2006)[9]提出了具有代表性的观点,他们认为,二级市场中小投资者的情绪能很好地解释IPO抑价和新股长期表现弱势这两种现象。因为中小投资者的乐观情绪会导致二级市场的估价往往高于公司的内在价值,这使得承销商可以制定一个低于二级市场的市场价格但高于公司内在价值的发行价,使新股抑价发行;但从长期来看,随着投资者的乐观情绪消退,二级市场对新股的估价向公司的内在价值靠拢,新股长期表现弱势。在我国,许多学者提出了相似的看法。李博和吴世农(2000)[10]、宋逢明和梁洪昀(2001)[11]发现IPO抑价与二级市场换手率显著相关,他们认为我国二级市场上的投资者对IPO股票的狂热情绪导致了高抑价现象的出现。韩立岩和伍燕然(2007)用新股首日上市换手率和交易所月新开户数作为投资者的情绪度量指标来解释国内市场的IPO抑价之谜[12]。

此外,从一级市场的角度看,由于上市前IPO公司价值的不确定性,新股定价过程其实质是一个价值发现的过程。衡量一种定价机制是否有效的一个重要方面是:其是否能反映二级市场的信息和需求,减少一级市场的定价与二级市场的价格之间的差异,降低IPO抑价。许多学者研究发现IPO抑价在不同的定价机制间存在系统性差异,相对于固定定价机制而言,拍卖制和询价制更有利于吸收二级市场的信息,降低IPO抑价[13-14]。在国内,周孝华等(2006)对审批制和核准制下的IPO定价效率进行了比较研究,其定价效率强调的是定价是否能反映公司的盈利能力、偿债能力、未来成长能力和该股票在二级市场的供求情况等因素,研究发现核准制下IPO定价效率有所提高,定价更为合理[15]。

不同于以上文献的是,本文采用主成分分析法构建投资者情绪指数,从多方面度量二级市场的整体投资者情绪,同时从发行方式是否能吸收二级市场状况信息,减少投资者情绪对新股首日收益率影响方面,对各种发行方式下的新股定价效率进行分析。

二、 IPO发行方式介绍

从股票发行体系的内在关系看,股票发行体系主要包括股票发行管理体制、股票发行方式和股票定价方法三个方面。本文之所以采用新股发行方式来度量各阶段股票发行体系之间的差异是因为新股发行方式极具制度创新性,同时也最能反映我国新股发行体制的变化过程,不同新股发行方式能代表该时期的股票发行体制的特点,具有全面性和典型性。整体而言,我国的新股定价和发行方式大致分为如下几个阶段:

第一个阶段为固定价格阶段(1996年以前)。在这个阶段,证券市场刚建立不久,公司在股票发行的数量、发行价格和市盈率方面没有决定权,完全由证监会决定,其发行方式依次经历了“有限量发售认购表方式”、“无限量发售认购表摇号中签方式”和1993年后采取的“与银行存款挂钩方式”。

第二个阶段为相对固定市盈率阶段。《证券法》实施以前(1996—1999年),新股发行定价使用的是相对固定市盈率的定价方法,其发行方式有“上网定价”,“全额预缴、比例配售、余款即退”,“全额预缴款、比例配售、余款转存”和“储蓄存款挂钩”等形式。其中,“上网定价”发行方式是一种价定、量定的发行方式,由于上网定价发行具有高速、安全和低成本等特点,它成为该阶段我国企业公开发行股票的主要方式。

第三个阶段为累计投标定价阶段。1999年7月1日《证券法》实施后,规定股票的发行价格由发行人和承销商协商后确定,新股发行定价可以超出发行价格区间。该阶段是我国股票一级市场尝试市场化改革的一段时期,在股票发行中引入了战略投资者参与证券市场并允许向二级市场配售。发行方式主要有三种:“网下配售,上网定价”,“网下向机构投资者询价,上网定价发行”和“上网询价”。

第四个阶段为控制市盈率定价。2001年下半年,股票市场大幅下跌,投资者承担了高价发行的巨大风险,证监会在新股发行中重新采用控制市盈率的做法。该阶段我国主要采取“向二级市场投资者配售”的发行方式,该方式是指在新股发行时,将一定比例的新股由上网公开发行改为向二级市场投资者配售,投资者根据其持有上市流通证券的市值和折算的申购限量,自愿申购新股。

第五个阶段为初步询价和累计投标询价阶段。2004年12月11日,证监会规定从2005年1月1日起实行询价制。此后,股票发行方式以“网下询价,上网定价”为主,发行人及其保荐机构在发行价格区间内向询价对象进行累计投标询价,并根据询价结果确定发行价格。

三、 关于投资者情绪的研究设计

1. 研究样本与数据来源

由于1998年我国才开始出现封闭式基金,根据所能获取的数据,本文选择的IPO初始样本为2000年至2008年上市的公司,共719家,剔除之前发行过H股或者B股的37家公司和金融保险类的11家公司,最后的研究样本为671家公司。相关财务指标和IPO数据来源于wind金融证券数据库。

2. 变量定义

① 首日收益率的度量

笔者使用经市场收益率调整后的首日收盘价和发行价格之差作为度量IPO抑价程度的指标,计算公式如下:

(1)

公式(1)中,IR为上市首日收益率;P1为上市首日收盘价;P0为新股首发价格;I1为新股所在交易所对应的上市首日收盘指数;I0为新股所在交易所对应的发行日收盘指数。

② 投资者情绪的度量

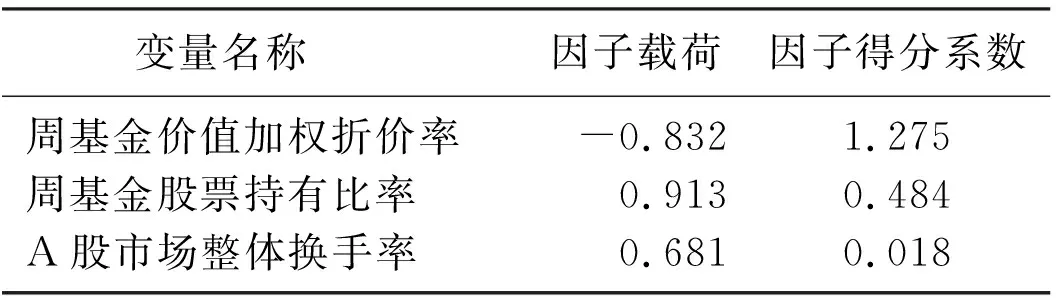

本文以封闭式基金价值加权折价率、基金持股比率和A股市场整体换手率这三个指标,通过主成分分析法构建了周投资者情绪指数来度量市场每周投资者的情绪水平。其中,封闭式基金折价率在国外研究中被广泛地用做投资者情绪的代理变量[16-18]。王美今和孙建军(2004)也使用封闭式基金折价率度量投资者情绪,发现投资者情绪的变化显著地影响着我国沪深两市的收益[19]。市场换手率代表着市场的流动性,Baker和Stein(2004)认为市场换手率可以作为投资者情绪的代理变量,因为证券市场中的非理性投资者的乐观情绪,不仅导致股价被高估,同时也提高了市场的流动性,与新股首日换手率不同的是,该市场换手率是IPO事前换手率[20]。Brown和Cliff(2004)发现基金经理的现金持有比例与投资者情绪指数显著负相关[21]。如果基金经理认为后市看涨,那么他们会把现金转换成股票或者其他资产,本文用基金公司的持股比例作为投资者情绪的度量指标,即当市场投资者情绪看高时,基金公司的持股比例会增加。由于各个代理变量中可能含有其他因素的影响,为规避其他因素的噪音干扰,本文借鉴Baker和Wurgler(2006)的方法采用主成分分析法提取各个指标的第一主成分作为市场投资者情绪的代理变量[22]。

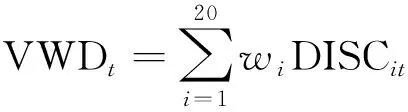

首先,为保持数据的一致性,笔者依据样本区间的20支封闭式基金,分别计算其周价值加权折价率和周持股比率。根据每周内日基金价值加权折价率(VWDt)的算术平均值作为该周的基金价值加权折价率,其中日基金价值加权折价率(VWDt)的计算如下:

(2)

笔者使用每周基金股票市值占基金资产净值的比率来衡量周基金持股比率(STR);用市场所有A股换手率的算术平均值来衡量A股市场整体换手率(MTOR)。根据计算得出的封闭式基金价值加权折价率(VWD)、基金持股比率(STR)和A股市场整体换手率(MTOR),作主成分分析,表1列出了各因子的特征值及其方差所占的百分比。

表1 投资者情绪因子分析的期望方差表

如表1的结果所示,第一个因子的特征值为1.991,其解释的方差占到总方差的66.4%,笔者将其定义为投资者情绪因子(FAC),根据因子得分系数,该因子的表达式为:

其中,Z指对应变量的标准化,根据情绪因子的表达式,笔者定义第t周的投资者情绪指数(SET)为第t周及其前4周情绪因子的算术平均值,即:

公式(4)的计算结果见表2。

表2 投资者情绪的因子载荷与因子

③ 公司上市发行方式的代理变量

从2000年至2008年,公司上市发行方式主要包括:“上网定价(OL)”、“上网定价,向二级市场配售(OLSM)”、“网下配售,上网定价(OLUL)”、“上网询价(OLBU)”、“向二级市场配售(SM)”和“网下询价(BU)”,用哑变量表示。

④ 控制变量的定义

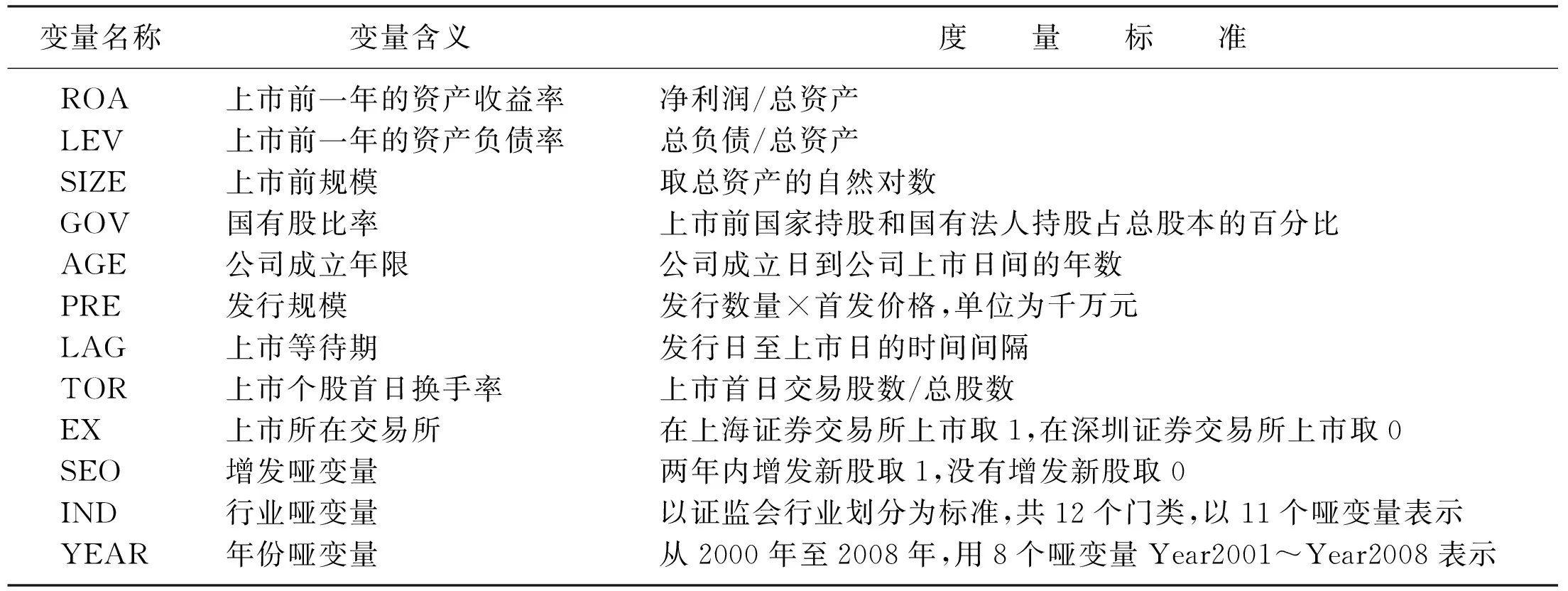

根据相关研究成果,本文选取了与我国IPO首日收益率相关的变量作为控制变量(CV),具体变量含义见表3。

表3 相关控制变量及其定义

3. 实证模型

我们建立了以下实证模型来考察投资者情绪、新股发行方式与IPO首日收益率之间的关系:

公式(5)中:SET代表市场投资者情绪指数,AOT代表新股发行方式的哑变量,SET·AOT为两者的交乘项,α为常数项,β1、β2、β3、β4分别为各解释变量的回归系数。类似的笔者亦加入上市个股首日换手率(TOR)来分析新股上市后的交易状况,同时方便与国内现有的研究相对比。为防止多重共线,我们将各解释变量分别放入模型进行回归,CV代表控制变量,ε代表回归模型的残值。

四、 实证结果与分析

1. 描述性统计与分析

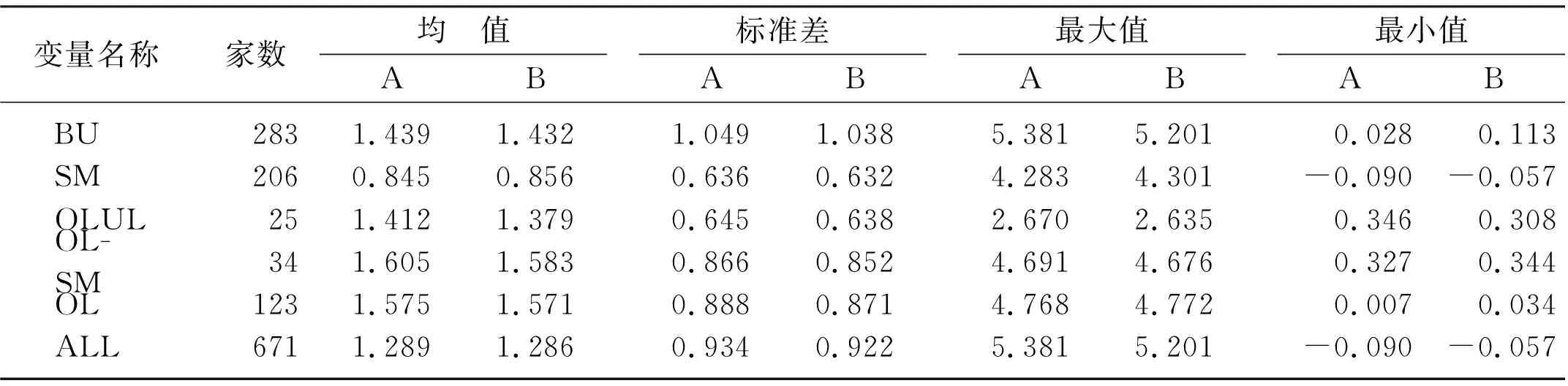

首先,通过各种发行方式下的IPO首日收益率的描述性分析发现(见表4),样本中所有公司经市场调整后的首日收益率为128.6%。其中,发行方式为“上网定价(OL)”和“上网定价,向二级市场配售(OLSM)”的首日收益率均值大于其他发行方式下的收益率均值。在“向二级市场配售(SM)”发行方式下的首日收益率最小,为85%左右。同时,从最小值可以看出,在“向二级市场配售(SM)”发行方式下,有首日收益率为负的新股。

2. 多变量回归分析

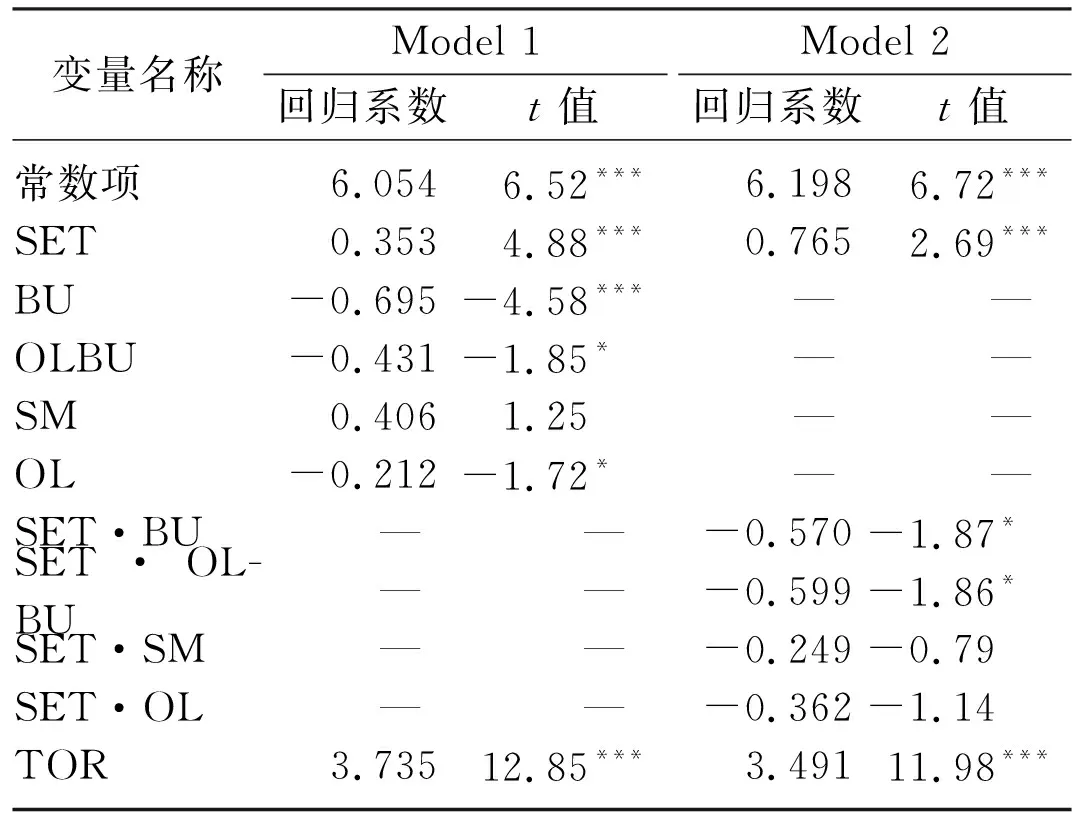

笔者用多元线性回归控制其他因素的影响来分析投资者情绪和发行方式对IPO首日收益率的影响,并用投资者情绪和发行方式的交乘项来对比不同发行方式下投资者情绪对IPO首日收益率的影响。考虑到“上网定价,向二级市场配售(OLSM)”和“网下配售,上网定价(OLUL)”两种发行方式类似,且采用这两种发行方式的公司较少,笔者将这两种发行方式下的观测值控制在截距项中,用BU、OLBU、SM、OL四个哑变量分别代表网下询价、上网询价、向二级市场配售、上网定价这四种发行方式来避免完全共线性发生,同时,为了使报告结果更为精简,笔者省略了相关控制变量结果的报告,主要分析变量的结果如表5所示。

表4 各发行方式下的首日收益率

注: A表示IPO初始首日收益率,B表示经市场指数调整后的收益率。

表5 多元回归分析结果

注: ***、**、* 分别表示在1%、5%、10%水平上显著(双尾);Model 1的F值为20.95***,Model 2的F值为20.29***。

表5的Model 1首先回归分析了投资者情绪和发行方式对新股抑价的影响,结果表明市场投资者情绪指数(SET)与IPO首日收益率呈显著为正的相关关系,这与国内外的研究结果一致。同时,从表示发行方式的哑变量的回归结果可以看出,表示“上网询价(OLBU)”和“网下询价(BU)”两个哑变量的回归系数显著为负,其t值分别为-1.85和-4.58,结果证实在“上网询价(OLBU)”和“网下询价(BU)”这两种方式下的IPO首日收益率显著低于在“上网定价,向二级市场配售(OLSM)”和“网下配售,上网定价(OLUL)”这两种发行方式下的IPO首日收益率。同时,表示“上网定价(OL)” 的哑变量的回归系数的t值为-1.72,这表明在“上网定价(OL)”发行方式下的IPO首日收益率低于在“上网定价,向二级市场配售(OLSM)”和“网下配售,上网定价(OLUL)”这两种发行方式下的IPO首日收益率。而“向二级市场配售(SM)”发行方式下的IPO首日收益率则与在“上网定价,向二级市场配售(OLSM)”和“网下配售,上网定价(OLUL)”这两种发行方式下的IPO首日收益率无显著差异。故整体而言,在询价发行方式下的IPO首日收益率最低,上网定价发行方式下的IPO首日收益率次之,而配售发行方式下的IPO首日收益率最高。

表5的Model 2用交乘项分析在不同发行方式下,市场投资者情绪对新股抑价的边际影响。从分析结果可以看出,“网下询价(BU)”和“上网询价(OLBU)”发行方式与市场投资者情绪的交乘项的回归系数显著为负,其t值分别为-1.87和-1.86,其他变量的回归系数并不显著。这表明,相对于其他发行方式而言,询价发行方式更能吸收二级市场投资者情绪的信息,能显著降低市场投资者情绪(SET)对IPO首日收益率的影响,定价效率相对较高。

五、 结 论

本文结合二级市场的投资者情绪和一级市场的发行方式分析我国IPO首日收益率。研究证实了两者与IPO首日收益率之间的关系。首先,二级市场投资者的情绪越高涨,IPO首日收益率越高,两者呈正相关关系。其次,不同发行方式下发行的新股的定价效率存在显著差异,询价发行方式下的IPO首日收益率显著低于其他发行方式下的IPO首日收益率,同时询价发行方式更能吸收二级市场投资者情绪的信息,降低投资者情绪对IPO首日收益率的影响。

参考文献:

[1]Loughran T, Ritter J R, Rydqvist K. Initial Public Offerings: International Insights[J]. Pacific-Basin Finance Journal, 1994,2:165-199.

[2]Li Huitian, William L M. Extreme Underpricing-derterminants of Chinese IPO Initial Returns[R]. Beijing: Department of Finance, Peking University, 2007.

[3]Ibbotson R G. Price Performance of Common Stock New Issues[J]. Journal of Financial Economics, 1975,2:235-272.

[4]Rock K. Why New Issues are Underpriced[J]. Journal of Financial Economics, 1986,15:187-212.

[5]Benveniste L M, Spindt P. How Investment Bankers Determine the Offer Price and Allocation of New Issues[J]. Journal of Financial Economics, 1989,24:343-361.

[6]Welch L. Seasoned Offerings, Imitation Costs, and the Underpricing of Initial Public Offerings[J]. Journal of Finance, 1989,44(1):421-450.

[7]Ritter J R, Welch I. A Review of IPO Activity, Pricing and Allocation[J]. Journal of Finance, 2002,57:1795-1828.

[8]Derrien F. IPO Pricing in “Hot” Market Conditions: Who Leaves Money on the Table?[J]. Journal of Finance, 2005,60:487-521.

[9]Ljungqvist A, Nanda V, Singh R. Hot Markets, Investor Sentiment, and IPO Pricing[J]. Journal of Business, 2006,79:1667-1702.

[10]李博,吴世农. 中国股市新股发行(IPOs)的初始收益率研究[J]. 南开管理评论, 2000(5):31-36.

[11]宋逢明,梁洪昀. 发行市盈率放开后的A股市场初始回报研究[J]. 金融研究, 2001(2):94-100.

[12]韩立岩,伍燕然. 投资者情绪与IPOs之谜----抑价或者溢价[J].管理世界, 2007(3):51-61.

[13]Bhagwan C, Sherman A. International Differences in Oversubscripton and Underpricing of IPOs[J]. Journal of Corporate Finance, 1996,2(4):359-381.

[14]Derrien F, Womack K L. Auctions vs. Bookbuilding and Control of Underpricing in Hot IPO Markets[J]. Review of Financial Studies, 2003,16:31-61.

[15]周孝华,赵炜科,刘星. 我国股票发行审批制与核准制下IPO定价效率的比较研究[J]. 管理世界, 2006(11):13-18.

[16]Lee C, Shleifer A, Thaler R. Investor Sentiment and the Closed-end Fund Puzzle[J]. Journal of Finance, 1991,46:75-109.

[17]Swaminathan B. Time-varying Expected Small Firm Returns and Closed-end Fund Discounts[J]. Review of Financial Studies, 1996,9:845-887.

[18]Robert N, Simon M. Do Measures of Investor Sentiment Predict Returns?[J]. Journal of Financial and Quantitative Analysis, 1998,33(4):523-547.

[19]王美今,孙建军. 中国股市收益、收益波动与投资者情绪[J]. 经济研究, 2004(10):75-83.

[20]Baker M, Stein J C. Market Liquidity as a Sentiment Indicator[J]. Journal of Financial Markets, 2004,7(3):271-299.

[21]Brown G W, Cliff M T. Investor Sentiment and the Near-term Stock Market[J]. Journal of Empirical Finance, 2004,11(1):1-27.

[22]Baker M, Wurgler J. Investor Sentiment and the Cross-section of Stock Returns[J]. Journal of Finance, 2006,61:1645-1680.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国人兽共患病学报(2021年2期)2021-03-28

金融经济(2019年12期)2019-12-24

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

三联生活周刊(2017年1期)2017-01-11

三联生活周刊(2016年20期)2016-05-16

读写算(下)(2015年11期)2015-11-07

系统工程学报(2015年5期)2015-02-28

中国卫生(2014年6期)2014-11-10

市场瞭望·投资者(2010年5期)2010-03-22