不同发放方式下的年终奖纳税筹划问题探讨

2010-09-17 10:47:20汤贺凤

华南理工大学学报(社会科学版) 2010年3期

汤贺凤 王 虹

(华南理工大学 财务处,广东 广州 510640)

随着科教兴国战略的实施以及政府对教育事业的重视,近年来高等学校得到了迅速发展,高校教师的待遇也得到了较大提高,2000年高校教师被国税总局列为“高收入群体”,成为各地税务部门的重点监控对象。高校教师的纳税筹划问题也受到了广泛的关注。2005年1月21日,为了合理解决个人取得全年一次性奖金征税问题,国家税务总局发布了《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号),对全年一次性奖金(以下简称年终奖)的计税方法重新进行了规定。文件的颁布及实施,极大地拓展了个人所得税的筹划空间,具有十分重要的实际意义。为了合理合法地减轻高校教师的税负,笔者所在单位曾经对2008年发放的绩效津贴,在税法允许的范围内,利用年终奖的优惠政策进行了筹划,并用多种方法测算应交个人所得税金额,从中筛选最佳方案,使全校3300多名教师的适用税率降低5-15%,最大限度地为教工减轻了税赋。

一、纳税筹划的内涵

纳税筹划起源于西方,目前在西方发达国家已经成为一个成熟、稳定的行业,在我国随着税收环境的日益改善,纳税人依法纳税意识的增强,纳税筹划也越来越引起人们的关注。

1.纳税筹划的概念

纳税筹划又称税收筹划、税务筹划,是纳税人在税法允许的范围内,从多种纳税方案中进行科学合理的事前选择和规划,利用税法给予的对自己有利的可能选择税收优惠政策,选出合适的纳税方法,从而使本身税务行为得以延缓或减轻,以实现税后收益最大化的目标而采取的行为。

2.纳税筹划的特点

纳税筹划与偷税、避税存在着明显的区别,具体来说,有以下五个特点:

第一,合法性。合法性是纳税筹划最本质的特点,也是纳税筹划区别于逃避税款行为的基本标志。合法性一方面是指纳税筹划不违反国家的税收法规,它只能在法律许可的范围内进行,另一方面,是指它不但不违法,而且符合国家的立法意图。

第二,筹划性。筹划性表示事先规划、设计、安排的意思,纳税人在进行投资、经营活动之前把税收作为影响最终成果的一个重要因素来考虑。

第三,目的性。目的性是指纳税人纳税筹划行为的动机是为了减少纳税支出,取得节税利益。

第四,综合性。综合性是指纳税筹划应着眼于纳税人资本总收益的长期稳定的增长,而不是着眼于个别税种税负的高低或某时候纳税人整体税负的轻重。

第五,专业性。专业性是指纳税筹划不仅是一门独立性很强的学科,而且有专门的部门和机构从事这项业务[1]。

纳税筹划归根结底是一种理财活动,它是通过对多种纳税筹划方案的选择,以合法的理财方式实现税后利益最大化的目标。

二、年终奖纳税筹划的必要性

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

1.年终奖政策依据

根据国税发[2005]9号文:纳税人取得的全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,先将雇员当月取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

(1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额,适用公式为:

应纳税额=雇员当月取得全年一次奖金×适用税率-速算扣除数

(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额,适用公式为:

应纳税额=(雇员当月取得全年一次奖金-雇员当月工薪所得与费用扣除额的差额)×适用税率-速算扣除数

同时文件还明确:在一个纳税年度内,对每一个纳税人,该计税方法只允许采用一次[2]。

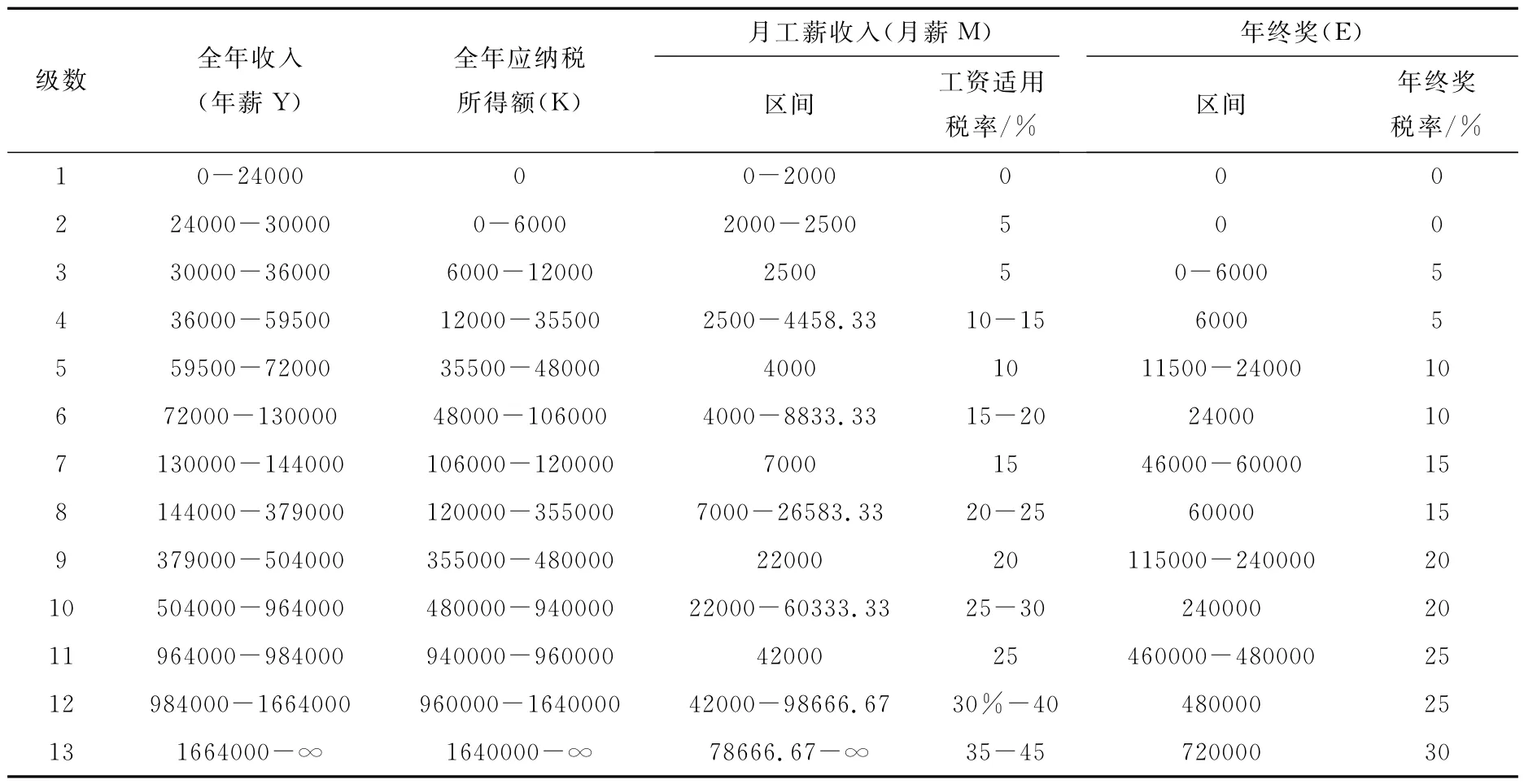

为了方便计算,将个人所得税率表与年终奖发放税率表合并成下表1。

表1 个人所得税税率表、年终奖发放税率表(工资、薪金所得适用)

2.奖金在不同发放方式下的税负比较

奖金是高校教师收入的一部分,目前,高校奖金的发放方式通常有四种:(1)奖金按月平均发放;(2)奖金年终一次性发放;(3)奖金年中、年末各发放一次;(4)将部分奖金作为月奖发放,部分奖金作为年终奖发放。

根据国税发[2005]9号文:雇员取得除全年一次性以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税,下面我们按不同的奖金发放方式来计算个人所得税,以从中寻找最低税负方案。

例1:2009年,张老师每月工资为4000元,预计全年奖金共有36000元,费用扣除额为每月2000元。

方式一:奖金按月平均发放,每月发放3000元

每月应纳税额为:

(4000+3000-2000)×15%-125=625

全年应纳税额为:625×12=7500

方式二:奖金年终一次性发放36000元

每月应纳税额为:

(4000-2000)×10%-25=175

年终奖应纳税额:36000×15%-125=5275

全年应纳税额为:175×12+5275=7375

方式三:奖金年中发放12000元,年终发放24000元

除7月外,每月应纳税额为:

(4000-2000)×10%-25=175:

7月应纳税额为:

(4000+12000-2000)×20%-375=2425

年终奖应纳税额:24000×10%-25=2375

全年应纳税额为:

175×11+2425+2375=6725

方式四:奖金每月发放1000元,年终发放24000元

每月应纳税额为:

(4000+1000-2000)×15%-125=325

年终奖应纳税额:24000×10%-25=2375

全年应纳税额为:325×12+2375=6275

结论:从以上比较可以看出,不同的奖金发放方式会导致税收负担不平衡,每月工资+月奖的发放方式(方式一)税负最重,工资均衡+年终奖统筹方式(方式四)的税负最轻,为了减轻税负,应尽量降低年终奖的适用税率,年终奖筹划有必要、有技巧。

3.年终奖的计税办法存在缺陷,在临界点附近会出现税额增长超过所得增长的现象。

例2:2008年底,学校给李老师发放年终奖6000元,给郭老师发放年终奖6001元,两位老师应纳个人所得税计算如下

李老师年终奖应纳税额:6000×5%=300

郭老师年终奖应纳税额:6001×10%-25=575.10

通过比较可以看出,郭老师年终奖多发了1元,个人所得税增加了275.10元,最后实得年终奖反而比李老师少了274.10元。

之所以出现这种情况,是因为个人所得税中工资、薪金所得适用的是九级超额累进税率,而年终奖计算采用的全额累进税率,经过仔细分析国税发[2005]9号文发现,由于全年一次性奖金在实际计算所得税时只扣除了1个速算扣除数,与理论算法相差11个速算扣除数,这样就产生纳税的“黑洞区间”,即会在临界点附近出现奖金多发1元,但是税额增长上百元、上千元、甚至上万元的不合理现象。

为了找出黑洞区间,仍以上例为例,若李老师拿年终奖6000元,而假设郭老师至少应拿年终奖A元,才能使其税后所得大于李老师,则:

6000-(6000×5%-0)=A-(A×10%-25)

解得A=6305.56

即至少应给郭老师发放年终奖6305.56元,年终奖才能起到奖金的激励作用。

同理,可以计算出年终奖的其它黑洞区间(6000,6305.56]、(24000,25294.12](60000,63437.50]、(240000,254666.67]、(480000,511428.57](720000,770769.23]、(960000,1033333.33]、(1200000,1300000]。

三、年终奖纳税筹划的理论基础

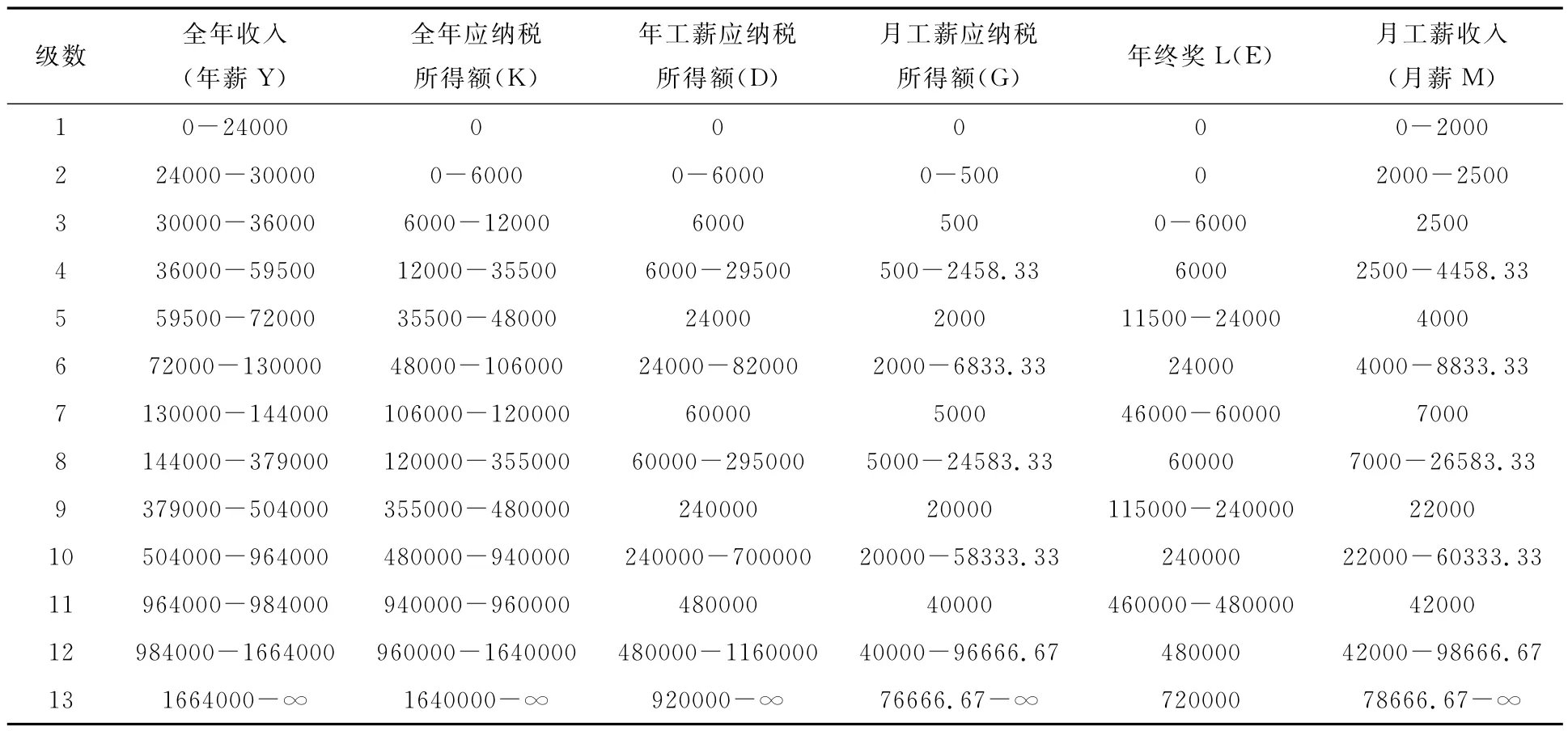

根据现行的《个人所得税法》的规定,个人工资、薪金所得的个税起征点为2000元/月。将起征点的提高与年终奖的计税办法的调整结合起来,分析年终奖筹划的可行性-即理论基础。

设国内人员全年收入为Y(不含“三险一金”等免税项目),全年应纳税所得额为K,每月工薪收入为M(不含“三险一金”等免税项目),每月工薪应纳税所得额为G,全年工薪应纳税所得额为D,年终奖为E(全年收入不足24000的 不发年终奖),则:

设税率为t,速算扣除数为s,月工薪应纳税额为TM,年终奖应纳税额为TE,年收入应纳税额为TY则

根据工薪所得个人所得税税率表和上述计算公式,借助EXCEL电子表格,并运用税负平衡点法和试错法,可得表2:不同年收入、月工薪收入和年终奖的最佳发放额度表[3]。

1.当全年应纳税所得额处于临界点12000、48000、120000、480000、960000元时,应按全年应纳税所得额的一半安排工资形式和年终奖形式发放即工资额和年终奖分别等额确定为6000、24000、60000、240000、480000元,这样安排可使工薪和年终奖均按最低税率纳税。

2.当全年应纳税所得额处于临界点35500、106000、355000、940000、1640000时,存在两个节税点,年终奖的安排有多种方式可供选择。

以全年应纳税所得额为35500(即年收入总额为59500)为例来说明:

方法1:李老师2008年全年收入为59500元,年终奖为6000元,每月工薪收入为4458.33元,则

年终奖纳税:6000×5%=300

每月工薪税:(4458.33-2000)×15%-125=243.75

全年应纳税:300+243.75×12=3225

方法2:李老师2008年全年收入为59500元,年终奖为11500元,每月工薪收入为4000元,则

年终奖纳税:11500×10%-25=1125

每月工薪税:(4000-2000)×10%-25=175

全年应纳税:1125+175×12=3225

方法3:李老师2008年全年收入为59500元,年终奖为24000元,每月工薪收入为2958.33元,则

年终奖纳税:24000×10%-25=2375

每月工薪税:(2958.33-2000)×10%-25=70.83

全年应纳税:2375+70.83×12=3225

结论:当全年应纳税所得额为35500时,即可安排年终奖6000元,也可安排年终奖为[11500,24000]之间的任意一个数额,此时处于税负平衡点,最节税。

3.年终奖计税方法的调整,并未给全年收入在30000以下的低收入者带来实惠,而年收入在30000以上的中高收入者将从中受益,并且收入越高,受益越多。因此,要真正减轻低薪阶层的税负,应增加扣除项目或提高个税起征点。

4.发放工薪的单位,应注意避开年终奖发放禁区,根据表2,年终奖发放禁区有(6000,11500),(24000,46000),(60000,115000),(240000,460000),(480000,700000),(720000,+∞)

表2 不同年收入、月工薪收入和年终奖的最佳发放额度表

四、高校教师年终奖纳税筹划建议

当前,各高校已经拥有相对固定的薪酬管理体系,多数采取的是工资+月奖+年终考核绩效津贴的发放模式,由于国税发[2009]5号文包含了税收优惠成份,规定一个年度每一个纳税人只能使用一次年终奖的政策。在这种情况下,合理安排年终奖和工薪收入的分配比例,选择奖金的发放方式、发放次数和发放金额就显得尤其重要。

具体而言,年终奖、月工薪收入、全年收入纳税筹划的关键是:

(1)按年统筹收入,合理分配年终奖、月工薪收入的比例,使年终奖除以12的税率尽量靠近适用的低税率,以降低整体税负。

(2)在月工薪适用税率大于或等于年终奖金适用税率的条件下,只要不提升年终奖的适用税率,应尽量将月奖和绩效津贴合并在年终时一起发放;

(3)如果月工薪适用税率本身已低于年终奖金适用税率(平时工薪税率为5%的教师),可以考虑将年终绩效津贴的一部分纳入工薪按月发放。

年终奖、月工薪收入、全年收入纳税筹划总的思路是:要重视并做好年终奖的提前申报工作。

1.预计教师全年收入(含工资、奖金、年终绩效津贴等所有工薪所得),计算全年应纳税所得额;

2.根据不同年收入对应的年终奖发放区间,确定年终奖的最佳额度区间和对应的税率,同时确定月工薪收入的发放区间和对应的税率;

3.按高校现行的薪酬管理体系按月发放教师的月薪;

4.年终兑现年终奖金和平时预留的月奖,一并作为年终奖计算应纳的个人所得税。

经过上述筹划,基本上可以实现现行薪酬管理体系下的个人最低税负。

为了能帮助大家更好地做好年终奖的筹划,结合表1和表2,整理出工资和年终奖最低税负方案速查表,单位可以参照表3直接查找个人年收入对应的最佳年终奖额度和税率。

表3 工资和年终奖最低税负方案速查表(个税起征点为2000元适用)

在年终奖的筹划中需要注意以下几点:

1.全年收入在30000以下的低薪收入者,不适宜年终奖发放办法,单位为其发放每月工薪时,应尽量用足税法规定的费用扣除额,可以考虑将年终奖的一部分并入工薪发放。

2.全年收入在30000元以上的中高薪收入者,发放年终奖可以节税,并且收入越高,受益越多。单位在制定工资计划时,应将全年收入在年终奖和月工薪之间进行合理地分配。

3.规避年终奖的常见的黑洞区间,如:(6000,6305.56]、(24000,25294.12](60000,63437.50]、(240000,254666.67],当年终奖在以上区间时,应选择按临界点6000、24000、60000、240000发放年终奖,多余金额纳入工薪按月发放。

4.把握好临界点,避开年终奖发放禁区:(6000,11500),(24000,46000),(60000,115000),(240000,460000),以实现最大限度地减轻税负。

依法纳税是每个公民应尽的义务,而合理合法的纳税筹划也是每一个公民的基本权利。对高校教师的个税进行科学、合理的筹划,既有助于国家不断完善现行税收法规,建立税负公平的经济环境,也有利于社会和谐,既能增加国家税收收入,又能提高校财务管理水平,降低高校整体税负,还能为高校广大教师争取更大地经济利益,增强高校老师依法纳税的意识。从长远来看,纳税筹划是一项“双赢”的行为。

猜你喜欢

现代职业教育·高职高专(2021年37期)2021-09-22 06:52:58

学生天地(2020年35期)2020-06-09 03:00:58

——以具体案例分析

新商务周刊(2018年5期)2018-12-08 01:46:35

现代商贸工业(2018年34期)2018-11-09 08:23:26

科学与财富(2018年33期)2018-01-02 11:55:50

中国民族博览(2017年9期)2017-11-10 07:28:49

科教导刊·电子版(2016年27期)2016-11-18 22:05:40

中国经济周刊(2016年25期)2016-07-01 09:52:31

中国管理信息化(2015年16期)2015-11-02 07:09:20

小说月刊(2014年3期)2014-04-23 08:58:22