中国股市和全球股市收益率联动性分析

2010-09-15 08:50贺胜柏李艳红

统计与决策 2010年23期

贺胜柏,李艳红

(中南财经政法大学 统计与数学学院,武汉 430071)

中国股市和全球股市收益率联动性分析

贺胜柏,李艳红

(中南财经政法大学 统计与数学学院,武汉 430071)

随着全球化趋势不断加深,中国股市与全球股市联系日益紧密。自2004年1月到2010年6月,全球经济经历了稳定增长、急剧衰退、缓慢复苏三个过程,同样在股市中也得到反应。文章以代表中国股市的上证指数和代表全球股市的道琼斯指数为变量,采用VAR模型和脉冲响应函数进行实证分析,结果表明,在整个周期、急剧衰退阶段、缓慢复苏阶段全球股市对中国股市单方面格兰杰原因,但在稳定增长阶段,两者无明显影响。

中国股市;全球股市;脉冲响应;方差分解

1 问题的提出

随着经济全球化、一体化趋势的加强,各国经济、政治联系日益密切,相互依存度不断提升。在这个高度关联的现代化经济体系中,股票市场是各种经济关系形成发展的重要渠道,反映支持实体经济的运行发展变化,是经济的晴雨表。上证指数是以中国股票市场典型、普通、服用代表性的样本股票组成,中国股市的变化将准确及时的从它的变动中反映。同样道琼斯指数也反映着全球股市的变化。因此中国经济与全球经济的经济周期的变化关系在联动性也在上证指数和道琼斯指数的联动性中反映出来。

同时,2004年到目前,全球经济经历了各国相互合作的稳定增长期、美国次贷危机触发的急剧衰退期、各国积极救市的缓慢复苏期,股市也随之震动。具体表现为,在这个周期中,道琼斯指数从10409.85点(以收盘价为准)开始首先稳定上升至14164.53点,接着狂泻止6547.05点,然后缓慢回升,直至希腊债务危机再度引爆隐患。同期,上证指数尾随着道琼斯指数于2007年10月16号飙至6092.06,接着跌至于1706.70点。根据日收盘价的走势,将数据分为三个阶段,其中2004年1月2号到2007年9月30号为经济稳定增长期,2007年10月1号到2008年10月31号为经济急剧衰退期,2008年11月1号到2010年6月25号为经济复苏期。这现象也可以定性的表明中国经济与全球经济的联动性可由上证指数和道琼斯指数的变化关系表示。

但是中国经济与全球经济的联动性的力度,深度,持续时间,调节速度等量化关系在整个经济周期及各阶段的均不确切,以及不同阶段量化表现可能存在不一致性。因此对上证指数和道琼斯指数收益率在整个经济周期和各阶段的VAR模型与脉冲效应的研究,探讨各情况下两者之间的短期溢出效应、长期的均衡关系具有实践指导意义。

2 实证分析

2.1 数据处理

本文选取了上证指数(简称SSE)和道琼斯指数(简称DJI)为研究对象,采集2004年1月2日到2010年6月25日期间的日收盘价,数据来源于雅虎财经网。并基于此导出日收益率,扩大100倍处理后作为模型中的内生变量。在下文中Rd表示DJI日收益率的100倍,Rs表示SSE日收益率的100倍。A代表整个经济周期,B代表稳定增长期,C代表急剧衰退期,D代表缓慢恢复期。

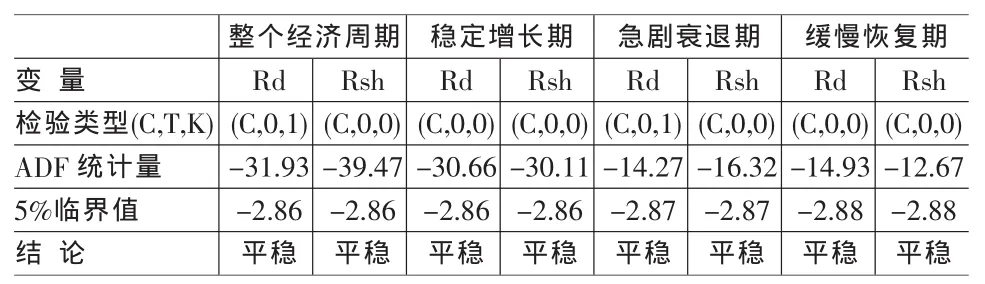

2.2 单位根检验

单位根检验的方法有 ADF、DF、KPSS、PP、NP 等检验方法。本文采用ADF单位根检验法,以SIC准则选取滞后阶数。

由于jonhansen协整检验是检验非平稳序列的长期均衡关系,而在本文中各分量在各个时期均平稳,故不需要进行jonhansen协整检验。

2.3 建立VAR模型

根据 LR、FPE、AIC、SC、HQ 准则所确定的最优滞后标准,本文在整个经济周期、稳定增长期、急剧衰退期、缓慢恢复期所建立的VAR模型中分别选择2、1、2、1期滞后期。建立各阶段的非限制性向量自回归模型如下:

表1 时间序列ADF检验结果

表2 整个经济周期、稳定增长期脉冲响应函数

表3 急剧衰退期、缓慢恢复期脉冲响应函数

表4 整个经济周期、稳定增长期方差分解

表5 急剧衰退期、缓慢恢复期方差分解

通过对VAR模型的单位根进行检验,可知VAR模型的单位根均小于1,即模型是稳定的。

2.4 脉冲响应函数

基于上文所建立的VAR模型,可以得到四个阶段的DJI和SSE收益率之间的相互冲击的动态响应途径。如表2、表3所示。

首先,考察DJI收益率在各阶段对一个正标准差冲击所带来的动态响应水平及持续时间。

(1)DJI收益率对自身的响应表现。在第一期,各阶段的DJI对自身的单位冲击都产生很强烈的正向反应。其中,在B阶段反应比较缓和为0.69%,而在C阶段反应最为猛烈达到1.95%。在第二期,DJI对自身冲击在各阶段均为负向的响应,其中在C阶段响应仍最强烈。在第三期,在B、D阶段自身响应趋于0。A阶段在第四期趋于零,在C阶段对自身冲击持续时间最长。总体而言,DJI对自身冲击在C段持续时间最长,且响应程度最大。

(2)DJI对SSE的响应表现。由表可知,各阶段响应都很微弱,且几乎没有变化,仅在第二期的C阶段中响应稍微显著,且是负向的。

其次,考察SSE在各阶段对一个正标准差冲击所带来的动态响应水平及持续时间。

(1)SSE对DJI的响应表现。在B阶段,SSE对DJI的响应非常微弱,几乎为零。在A、C、D阶段的第一期响应均为正向的,且在第二期响应都变剧烈。在A、D阶段响应中仅持续两期,而它在C阶段持续了四期。总之,SSE对DJI的响应总体比较微小,约两期滞后,在C期最强烈。

(2)SSE对自身的响应表现。在第一期,各阶段的SSE对自身的单位冲击都产生很强烈的正向反应。其中,在C阶段反应最为猛烈达到2.67%,在D阶段较缓和为1.4%。在第二期,SSE在C和D阶段响应相对比较强烈。在第三期,在A、B、D阶段对自身响应趋于0。而在C阶段冲击持续时间最长,直至第4期响应才负向收敛于0。总体而言,SSE响应函数在C阶段持续时间最长,程度最大。

最后,对比DJI和SSE的脉冲动态反应和路径。一方面,他们在各阶段对自身的单位冲击在第一期都产生很强烈的正向反应。且DJI和SSE的增长均主要来自其自身的稳定快速发展,DJI对SSE影响虽然比较轻微,但还是存在一定影响,而SSE对DJI影响可以忽略。同时,两者在B阶段的响应最温和、持续时间短,C阶段响应最为强烈、持续时间长。另外,SSE的响应波动程度明显高,与DJI在D阶段与A阶段响应走势最接近不同的是,SSE收益率在D阶段的响应走势类似于C阶段。

2.5 方差分解

为了明确在各个阶段,我国股市和全球股市间的相互冲击在全球经济发展过程中动态变化中的影响,本文基于2.3中的VAR模型进行方差分解,分解结果如表4、表5所示。

由方差分解可知,DJI的波动几乎只受自身波动的影响,自身的误差的贡献度达99%左右,而SSE对DJI误差的贡献度很小且很稳定,其在 A、B、D阶段分别为 0.16%、0%、0.20%。相对其它期间,SSE收益率对DJI收益率误差的贡献度在C阶段较大,在0.4%~0.8%之间。

SSE收益率的波动也大部分受自身波动的影响,DJI对它有一定的贡献,1%~7%左右。

3 总结

通过对上证指数和道琼斯指数收益率之间在不同阶段的脉冲动态响应及预测方差分解分析,可以全面看到中国股票市场同全球股票市场联动性方向、途径、大小程度及持续时间。因为全球股票市场市场存续时间长、品种齐全、规模巨大、信息透明度高,因而相对比较稳定。而中国由于市场历史还比较短暂,存在品种不够丰富、结构尚不健全、制度仍需完善、监管防控缺位、参与主体理性化程度不够高,投资者不稳定等原因,股市的波动性要大于全球股市,且受到全球股市的冲击的影响较大。

在经济急剧衰退期,中国股市同全球股市联系最为紧密,且波动性最大、持续时间最长。这一现象与次贷危机造成的“全民恐慌”有极大的相关性。同时在经济稳定增长期,两者之间的冲击响应几乎为0。在全球股市,缓慢复苏期的表现与整个周期最为接近,而在中国股市,缓慢复苏期与急剧衰退期走势很趋同,结果表明我国目前对市场尚未恢复信心。

[1]Jeon.B.N,T.C.Chiang.A System of Stock Prices in Word Stock Exchange:Common Stochastic Trends for 1975-1990[J].Journal of Economics and Business,1991,43.

[2]Huang,B.N,C.W Yang, Johan W S.au.Causality and Cointegration of Stock Market among the United States,Japan,and the South China Growth Triangle[J].International Review of Financial Analysis,2000,9(3).

[3]崔准缝.中美股市与美国股市之间联动性研究[D].浙江大学,2007.

(责任编辑/易永生)

F832

A

1002-6487(2010)23-0141-02

贺胜柏(1963-),男,湖南邵东人,副教授,研究方向:马尔可夫预测。

猜你喜欢

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

财经(2016年36期)2017-01-04

时代金融(2016年29期)2016-12-05

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30

财经(2016年20期)2016-08-11

戏剧之家(2016年6期)2016-04-16