金融市场动荡拖累铜价下滑

2010-09-14 07:05□文/吕渊

资源再生 2010年6期

□文/吕 渊

华证期货

金融市场动荡拖累铜价下滑

□文/吕 渊

华证期货

Financial Markets Led to Declining Copper Prices

2 0 1 0年4月及5月的L M E和SHFE铜价在冲高之后像下楼梯式的一步一个台阶的下跌,原因是铜供应量相对充裕,虽然进入传统的消费旺季但两市高库存量形成较大压力,使得期铜价格在基本供求上并不能获得多少上涨的动力。笔者认为,金融市场动荡拖累铜价下跌,尤其欧元区债务危机重创市场信心,市场也对中国可能采取进一步紧缩调控政策表示出担忧态势。

全球精炼铜供应过剩

国际铜业研究小组ICSG的最新报告中显示,2010年全球精炼铜市场料供应过剩约58万吨,因需求下滑且供应量增加(见表1)。报告称,预计2010年矿山铜产量料增加6.7%从1 100万吨上涨至1 680万吨。铜冶炼行业的产能利用率料增加至80.7%,而2009年这一数字为84%。精矿供应紧俏等将继续抑制精炼铜产量增速,预计2010年全球精炼铜产量料大体持稳,料增加0.6%至1 850万吨。

消费方面,该报告称,受经济危机影响,2010年全球精炼铜消费量料减少1.5%至1 790万吨。尽管主要消费区的工业需求在2010年仍将增加,但需求仍小幅低于2009年,因中国铜表观消费量下滑,其预计中国的表观消费量将下滑13%。中国有色金属工业协会的数据显示今年1~4月份全球的精铜产量预计将达到609万吨,消费量预计达到593万吨,预计将有16万吨的精铜过剩量。

中国精炼铜供应同样过剩

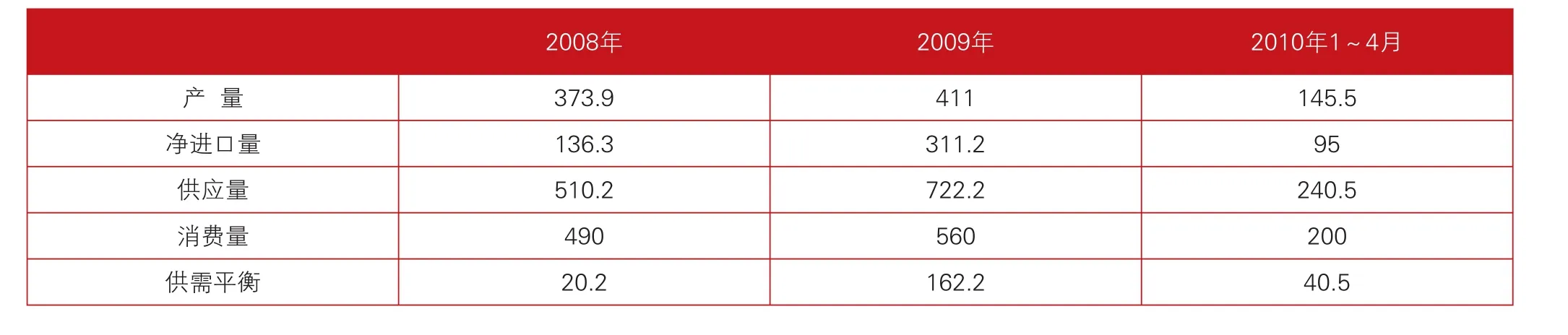

从5月国家统计局刚公布的产量数据来看,4月份精炼铜产量为38万吨,较去年同期增长15.2%,环比3月份的35.8万吨增长6.1%。1~4月份精炼铜总产量达到145.5万吨,同比增长16%。矿产方面,4月份铜精矿产量为9.8万吨,同比增长12.6%,环比增长5.4%;1~4月份铜精矿产量为37.2万吨,同比增长24%(见表2)。

中国海关最新公布的2010年4月份我国未锻造的铜及铜材进口量为43.635万吨,1~4月为150.699万吨,与去年同期相比增加12.7%。4月进口废铜量为37万吨,1~4月为135万吨,同比增长19.4%。4月份未锻造的铜及铜材进口量虽有所下降但依然保持较高的进口量。

今年一季度我国进口精炼铜75.5万吨,同比微涨0.83%。中国有色金属工业协会对1~4月份净进口量的预估值为95万吨,消费量预计达到200万吨,预计将国内将有40.5万吨的精铜过剩量。

表1 全球精铜供需平衡表 单位:万吨

高库存量压力较大

LME铜库存保持持续的趋势这一变化也许是中国进口量上升所带动的,毕竟4~6月是传统意义上的旺季这也是伦铜价格偏强的支撑因素。伦铜库存目前已经跌破50万吨并且5月到目前为止依然在继续下降。同时注销仓单在4月下旬开始回升至2万吨以上,占总库存量的5%左右,表明出库活动可能加快。但进入5月注销仓单出现回落,最低跌至15 550吨,出库开始减缓。

国内库存在整个4月持续保持上升势头,从3月末的155 465吨增加了33 976吨达到189 441吨,创下2002年9月以来的最高库存量。进入5月上海库存出现连续下滑,但依然处在17万吨以上的高位,这预计受近期价格下跌及消费旺季的影响。

总体上现货市场国内外供应都较为充裕,虽然进入传统的消费旺季但两市高库存量将形成较大压力,期铜价格在基本供求上并不能获得多少上涨的动力。

铜的金融属性能力较强

铜的金融属性对铜价波动的影响能力目前表现的明显强于其基本商品属性,4月开始到目前铜价的波动基本都能见到金融市场影响的影子。在这段时间内根据铜价的变化基本可以理出这样一个时间表:4月初各国的经济数据出台显示全球经济正稳步复苏铜价冲高并维持高位盘整;随后传出SEC对高盛涉嫌欺诈提出指控铜价此时下了个台阶;此后标普下调希腊和葡萄牙债务评级市场担心欧元区债务危机蔓延铜价再下一级台阶;之后中国上调准备金率铜价又下一级台阶。目前以上提到的因素依然萦绕在周围挥之不去,市场下一步关注的焦点将成为铜价走向的风向标。

美国经济趋好与欧元区债务危机

4月份公布的多数经济数据表明美国经济正在稳步复苏,其中最为市场所担心的将成为美国经济复苏最大阻碍的失业率5月公布的数据显示4月份失业率为9.9%虽较3月份增长了0.3个百分点,但失业人数较上月减少了4千人,非农就业人数也较上月增加了6万人。综合来看失业基本已经不是问题,美国经济正在复苏的轨道上稳步前行,期铜在需求面获得乐观估计,但美国经济向好给美元提供了较强的支撑。

从2009年12月爆发希腊主权债务危机以来,由于投资者对希腊、西班牙、葡萄牙等欧元区其他国家主权债务危机的忧虑情绪不断升级,这使得欧元对美元一再下跌到5月14日时1欧元兑换1.237美元,已经离金融危机后的最低点1.233只一步之遥。虽然在5月10日欧洲央行与IMF同意推出一项包括总额高达7 500亿欧元的贷款担保和信用额度的应急融资计划,但市场对此反应平平,美元的走强带来的是铜价的下跌压力。而且这次的危机还有继续蔓延的趋势,如果控制或是操作不好很可能引发一连串的连锁反应,将成为未来一段时间持续作用于市场的利空因素。

中国升值渐弱,加息预期强烈

今年3月,围绕这人民币升值的争论以及中国是否到了时机成熟可以加息的时候了,在各大财经网站都展开了激烈的讨论。先是来自欧美国家呼吁人民币进行适当升值的呼声。但在3月海关数据显示中国出现4年来再度出现贸易逆差后,美方似乎对人民币汇率的态度稍有软化。

在5月12日中国公布的宏观经济数据显示CPI同比增长2.8%,距离年初调控警戒线3%也已经近在咫尺这使得市场上充斥着加息的传言,不过在5月初央行已经上调过一次存款准备金率0.5个百分点,并且4月底国家就出重拳对房价过快上涨进行调控,由此推断短期内并不会进行加息操作。但是市场对中国将会进一步出台紧缩政策来调控通胀预期的担忧一直存在,促使铜价遭受重压。

铜价在经历阶梯式的下跌过程可所谓是稳扎稳打,一步一步打开了下方的下跌空间,此波调整过后很可能将再度因金融环境和宏观经济层面的因素而出现下跌,从而进入到另一个台阶,笔者预计下一级台阶初期将会试探2月份的低点6 220一线,国内预计在将测试52 000一线的支撑。6月预计将出现一波反弹但高度并不会太高,预计回弹至0.382的黄金分割位价位在6 920一带也就是目前这一平台的中线位置,国内预计将在55 200一带。

总体来看,铜的金融属性依然处主导低位,政策面因素的导向决定铜价的最终方向。下半年中国很可能将进行1~2次的加息,对危机后过度放松的流动性进行收拢,并把通货膨胀调控到适度的范围之内。紧流动性鉴于对整体宏观经济的判断,笔者建议投资者尽量以做空为主。

表2 中国精铜供需平衡表 单位:万吨

book=50,ebook=114

猜你喜欢

当代水产(2022年6期)2022-06-29

矿山安全信息(2020年12期)2020-01-05

资源再生(2017年4期)2017-06-15

印刷技术·数字印艺(2015年6期)2015-08-31

中国外汇(2015年11期)2015-02-02

中国有色冶金(2015年5期)2015-01-28

世界热带农业信息(2014年11期)2015-01-05

世界热带农业信息(2014年3期)2014-08-12

世界热带农业信息(2014年4期)2014-08-07

中国煤炭(2013年2期)2013-01-26