论作业成本管理及应用推广

2010-09-11 07:14孙利芳

河南牧业经济学院学报 2010年5期

孙利芳

〔汝州市地质矿产局,河南汝州 467500〕

论作业成本管理及应用推广

孙利芳

〔汝州市地质矿产局,河南汝州 467500〕

相比于传统成本计算,作业成本管理的优势是:有利于发现影响成本的根本原因;以理想成本作为控制标准,能不断消除浪费;能发现非增值成本,并最终消除非增值成本。作业成本管理提供的成本信息更具客观性和真实性,可用于战略性产品盈利分析、生产作业分析以及进行短期的经营决策。

作业成本管理;优势;推广应用

作业成本法简称 ABC,即以作业为基础的成本计算方法。作业成本法的基本理论认为,企业的全部经营活动是由一系列相互关联的作业组成的,企业的每一项作业都要耗用一定的资源,产品的成本实际上就是企业全部作业所耗用资源的总和。

一、作业成本法和传统成本计算方法的区别

1.成本管理的对象和关注重点不同

传统成本管理是以产品为管理对象,关注如何降低产品成本,不涉及作业。而作业成本管理的对象不仅包括产品而且包括作业,并把关注的重点放在作业上,因为作业成本管理法认为,作业引发成本,对作业进行管理,效率更高,能更好地降低成本。

2.职责的划分不同

传统成本管理一般以部门或生产线作为责任中心,以该部门的可控成本作为对象。作业成本管理以作业及相关作业形成的价值链来划分职责,以价值链作为责任控制单元,而价值链是超越部门界限的。

3.控制标准的选择不同

传统成本的控制对象以企业现实可能达到的水平作为控制标准,而且这一标准是相对稳定的,是企业现实可能达到的而不是最高水平的标准。作业成本管理以实际作业能力 (在不考虑现实的低效率、技术故障、次废品、非正常停工等因素的情况下,企业可能达到的最高产出水平)为控制标准,就是以最优或理想的成本作为控制标准。

4.对待非增值成本的态度不同

传统成本管理忽视非增值成本 (所谓非增值成本是指那些不能增加客户价值的作业所耗费的成本,在现实管理水平下,非增值成本并非不必要的成本,但是可以通过持续改善加以消除)。而作业成本管理高度重视非增值成本,并注重不断减少和消除非增值成本。

二、与传统成本法比较,作业成本法的优势

1.作业成本法有利于发现影响成本的根本原因

通过传统成本法计算取得的仅仅是产品成本的信息,而不是与作业相关的信息,尽管通过该方法也可以得到固定成本、变动成本、标准成本、成本差异等信息,但是这些成本均是以产量为基础分摊到产品的,所提供的信息不仅在准确性方面受到质疑,而且在广泛性、相关性、及时性方面也暴露出一些问题。利用这种方法进行决策,只能“就成本论成本”,有很大的局限性。作业成本法通过作业管理,对作业进行深入分析,可以将管理引入更深层次,利于发现影响成本的根本原因,从而解决影响成本优化的实质问题。

2.作业成本法以理想成本作为控制标准,能不断消除浪费

传统成本管理以是否达到现实可能达到的标准作为考核依据,而不是以最高的标准对部门和相关负责人兑现奖惩。这种模式容易造成部门利益和企业总体目标矛盾,一些部门为了追求部门利益可能会损害企业的整体利益。此外,以企业当前可能实现的水平作为控制标准,不能实现持续改善,不利于成本的降低。作业成本管理则以实际作业能力也就是最优或理想成本作为控制标准,以不断消除浪费所取得的成果和接近最优标准的程度作为业绩,因此,实行作业成本管理更有利于划清责任,保持局部利益和整体利益的高度一致;有利于不断消除浪费,提高效率,实现持续改善;有利于企业达到行业最高标准,使企业在激烈的竞争中处于优势地位。

3.作业成本法能发现非增值成本,并最终消除非增值成本

传统成本管理关注实际发生的成本,忽视成本中存在的非增值成本。作业成本管理从实现和提高企业价值考虑,能够发现并报告非增值成本,并能提出明确的目标,使企业不断提高生产技术和工艺水平,实现产品合格率达到 100%,从而逐步消除“检验”这项作业。通过对企业作业的持续改善,作业成本管理有利于最终消除非增值成本。

三、作业成本法的推广应用

作业成本法的出现是为了适应制造业的发展需要,使提供的成本信息更具客观性和真实性。随着我国经济的快速发展,制造企业需要不断改进和提高自身的技术水平和管理水平,越来越多的企业将会认识到作业成本法的重要性。

1.可用于战略性产品盈利分析

运用作业成本管理进行产品盈利情况分析,首先要确定分析的对象是产品的价值链成本,还是产品的经营成本、制造成本。价值链成本包括研发、设计、生产、营销、配送、售后等各方面所耗用的资源;经营成本则不考虑研发、设计方面的成本,只考虑生产销售和售后服务方面的成本;制造成本则只包括生产过程中发生的成本。在进行短期的产品盈利分析时,一般不以价值链作为分析对象。

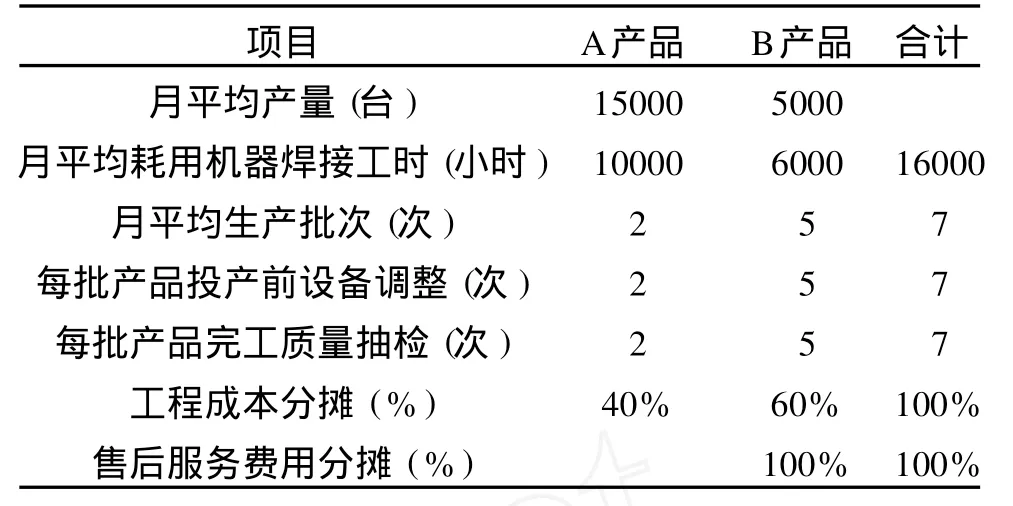

例如:某企业常年生产 A产品和 B产品,企业有一条生产线,按客户订单分批安排生产。B产品的产量虽低,但销售利润很高。最近几年由于受到竞争对手的挑战,A产品一再降价,已经接近成本,但竞争对手的价格却更低。B产品的价格虽不断提高,但订单仍然很多,销量持续增加,但是总体利润水平却有所下滑。这是什么原因?可运用作业成本管理法进行分析,资料如下 (见表1至表4):

表1 传统成本法下的成本资料

表2 作业成本法下的成本资料 单位:元

表3 作业成本法下的成本动因资料

表4 作业成本计算单 单位:元

通过两种方法的计算比较可以看出,成本的确被扭曲了。按传统成本法计算的 A产品、B产品的单位成本分别为 230元和 408元 (其中售后服务60000元作为当期销售费用)。按作业成本法,首先将制造费用、销售费用追溯到有关作业,然后再将作业追溯到产品,由此得出A产品、B产品的经营成本分别是 165.39和 613.84元。

用作业成本法进行产品的盈亏分析,揭示了当前 A产品竞争力“较弱”、B产品竞争力“较强”的原因,这就是成本被扭曲了。同时分析还发现 B产品成本过高的问题,即为了满足客户要求,B产品的生产批量较小,安排的批次过多,导致设备调整、发放材料、质量抽检等随“批次”变动的作业耗用过多。为了降低 B产品成本,可以考虑增加每批订货的数量,减少生产的批次。

2.可用于生产作业分析

一个制造企业,生产过程是全部经营活动的核心,是企业价值链的核心。运用作业成本法进行生产作业分析,是对作业产生的原因、执行情况、执行结果进行分析,可以消除非增值成本、提高增值作业的效率。生产作业分析的目标是实现价值链的优化、提高价值、增加盈利。

进行作业成本分析时,首先要进行动因分析。比如,是什么原因引起了运输作业?是材料和生产车间有距离。是什么引起检验作业?是产品加工质量存在问题,这不仅引起检验作业,还可能导致返工作业。动因分析可以帮助我们从源头对作业进行思考,判断其在价值链中的价值和意义。其次要进行作业分析。找出哪些是增值作业,哪些是非增值作业。同时符合以下三个条件的是增值作业:(1)该作业能带来加工对象状态的改变;(2)对象状态的改变只能由该作业实现,而不能由价值链中的前项作业实现;(3)该作业使价值链中的其他作业得以执行。分析完作业是增值还是非增值作业后,要分别计算出增值成本和非增值成本,并定期编制报告说明作业的现状,明确以后的持续改善的目标。对于非增值成本要不断地减少直至消除它,对于增值作业要不断提高效率和质量,并利用该报告考核持续改善的业绩,对有关人员进行奖惩。

3.可进行短期的经营决策

首先将短期经营决策中涉及的资源分成三类:按需求随时可取得的资源,预先取得的短期资源,预先取得的长期资源。然后详细分析接受特殊订单会引起哪些作业的发生,发生的作业会引起哪些资源供应量的变动,确定相关成本和不相关成本。最后要计算出所考虑的几种方案的总成本,择优选用。需要注意的是:在资源受到限制时,企业并不是按照单位产品的边际贡献大小来安排生产,而是根据资源供应量受到限制的作业单位的产出边际贡献大小来安排产品生产。

(责任编辑:高 敏)

10.3969/j.issn.1008-3928.2010.05.021

F234.2

A

1008-3928(2010)05-0084-03

2010-06-21

孙利芳 (1975-),女,河南汝州人,汝州市地质矿产局会计师。

猜你喜欢

中国市场(2021年34期)2021-08-29

河南电力(2021年5期)2021-05-29

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

电影(2018年12期)2018-12-23

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23