市场袒护型财政联邦主义:财政分权下的地方政府行为解释

2010-09-06 06:41武玉坤

湖南科技学院学报 2010年6期

武玉坤

(华南农业大学 公共管理学院,湖南 广州 510642)

市场袒护型财政联邦主义:财政分权下的地方政府行为解释

武玉坤

(华南农业大学 公共管理学院,湖南 广州 510642)

分税制开启了中国新一轮的财政分权改革,但地方政府却没能形成公共服务的最优层级供给机制、对自身的制度性限制和对市场的规范化。已有的传统财政分权理论、公共选择财政分权理论和市场保护型财政联邦主义等理论都难以解释分权改革后的地方政府行为。通过对文献的梳理,文章认为分权后地方政府行为是一种“市场袒护型财政联邦主义”,并进而认为地方政府承担的制度压力、政治压力及其自身的政治动力是形成其“袒护”市场的原因。

财政分权;市场袒护;财政联邦主义

1994年的分税制改革使中国的财政体制显示出“联邦主义”特征,但由于中央和地方的事权责任没有明确,地方政府陷入了财权减少、事权扩大的困境。公共服务供给出现了“支出责任政府及其上级政府和国家”共同承担的模糊责任划分、政府自身约束不足和市场发展不规范等现象。如何解释地方政府的这种行为选择呢?传统财政分权理论、公共选择财政分权理论和市场保护型财政联邦主义等理论都没能给出答案。通过对地方政府行为的分析,文章认为分权后的地方政府实际上坚持一种“市场袒护型财政联邦主义”。本文首先对财政分权的相关理论进行评估,随后描述财政分权改革后地方政府的状况,然后讨论市场袒护型财政联邦主义的内容和特征,最后讨论地方政府“袒护”市场的原因并做出结论。

一 文献评估

已有的财政联邦主义研究主要从福利经济学、公共选择理论和新制度主义等角度展开,三者在理论假设、主要观点等方面存在较大差异。

(一)传统财政分权理论:TOM模型

传统财政分权理论又称财政联邦主义或联邦主义的经济理论[1],以古典经济学的规范理论作为分析框架,建立在“仁慈政府”(Benevolent Government)的假设之上,认为政府的功能在于最大限度的提供公共福利,因此其财政分权理论的核心问题在于考察不同层级政府应该承担的责任以及使用怎样的财政手段最有利于这些责任的实现[2]。

这派理论首先源于蒂博特(Tiebout)对马斯格雷夫(Musgrave)观点的批评。马斯格雷夫中认为,由中央政府提供公共服务将会产生搭便车行为,进而认为公共服务应该有市场化主体提供。蒂博特对此观点进行了批评,并在其经典研究“地方支出的纯理论”(1956)中认为,由于公民可以用脚投票以及城市土地可以分区利用,将公共服务由中央政府改由地方(州)政府提供便不会产生搭便车行为,而且能够提供更好的服务。奥茨(Oates)将该模型用于解释物业税,证明居民可以了解不同政府间服务的潜在差异,进而证明公共服务的地方政府供给和符合效率要求的。鉴于蒂博特、马斯格雷夫和奥茨在理论上的贡献,传统财政分权理论被称为TOM模型①此模型的完善还有一个重要人物布鲁斯·汉密尔顿(Bruce Halmi l ton),他在1975年提出城市土地利用分区原则,保证新开发的地区会为自己的发展支付费用,从而完善了Tiebout模型。由于汉密尔顿的研究不涉及财政分权研究,因而此模型将其忽略。。

传统财政分权理论脱胎于福利经济学,假设“仁慈政府”会尽可能的为公众提供最大化的福利需求。因此,其核心主题便是关注规范意义上不同政府间的财政责任范围(最适合提供哪些服务)以及实现这些财政责任的最体工具选择。传统财政分权理论立足于公共服务供给的效率问题,尤其关注分权制度对资源配置和收入分配效率的影响[2]。传统财政分权理论认为宏观经济稳定、收入再分配和贫困救济等容易产生溢出效应(Spill Over Effect)服务应该由中央政府承担,而其他的那些为特定辖区内公民提供的服务应由地方政府提供。

(二)公共选择财政分权理论:竞争性财政联邦主义

公共选择财政分权理论建立在对传统财政分权理论的“仁慈政府”假设的批评之上,认为政府并不是仁慈的服务最大化提供者,而是一个具有自身利益,而且在追求自身利益过程中还可能因最大化的从经济中攫取税收而成为损害公民利益的利益掠夺者——利维坦。同时,公共选择财政联邦主义学者认为传统财政联邦主义忽略了联邦体制本身所具有的宪法含义[1]。

公共选择财政分权理论明确地看到财政分权的优点,例如更好的满足地方公民的需求,提高资源的使用效率等,但也明确看到财政分权带来的地区间竞争导致公共服务水平降低、增加地方官员腐败机会以及地方政府利益需求膨胀带来的负面效应等问题。因此,公共选择的财政分权理论更多的关注在分权过程中对政府的限制,尤其是宪政层面上的硬性约束。杰弗里·布伦南和詹姆斯·布坎南便将财政分权看作是一种控制公共部门规模的机制,在其他条件同等的条件下,收入和支出越是分散,公共部门的范围就应该越小[3]。他们认为财政分权将在限制公共部门增长方面发挥重要作用,且流动性经济单位在不同政府间的流动而引起的政府间竞争也会成为限制公共部门攫取资源的有效方式。

在关注不同层级政府之间的制度约束的同时,公共选择视角的财政联邦主义也非常关注分权制度的效率结果。“布坎南认为,在政治结构中最有效率的安排应该在效率和对政治权力控制两者之间权衡,只要分权带来的政治权力所得超过效率上的损失,你就需要一个联邦结构。”[4]

(三)第二代财政联邦主义:市场保护性财政联邦主义

市场保护型财政联邦主义建立在“新制度主义经济学”基础上,从生产性的、增长性的市场经济培育的角度来看待财政分权[2]。在公共选择财政联邦主义关注制度建设的影响下,有学者将企业理论引入财政联邦主义的研究。这派研究继承了公共选择财政联邦主义度制建构的研究取向,但不赞同其“邪恶政府”的假设,他们对财政分权下如何实现资源配置效率的机制更感兴趣。在温格斯特(Weigast)看来,在明确的联邦体制、次级政府具有可调整的自治权、共同市场、硬预算约束条件下,财政联邦主义能够提供一种有效的市场激励机制。

二 分税制以来的地方政府

分税制以来,虽然中国的财政体制具有了“联邦制”特征,但是地方政府的行为既不是旨在合理划定不同层级政府的最有服务供给体系的传统财政联邦主义、也没有形成旨在对政府自身形成约束性制度安排并提升制度效率的公共选择财政分权原则,更没有实现旨在规范市场、强化预算约束、建构明确的财政联邦体制的市场保护型财政联邦主义的宗旨。

(一)省以下地方政府支出责任模糊,公共服务大量依靠转移支付

“1994年分税制的一个悬而未决的问题就是地方政府的支出责任不明确”[5],结果造成了“财权上移、事权下沉”的现象,导致“地方政府过多而且无法维持的支出任务”[6]。在这种情况下,地方政府的基本公共服务大量依赖转移支付,形成了“支出责任政府、上级政府和国家”共同出资确保基本公共服务供给的状况,传统财政分权理论所追求的不同政府间公共服务提供的最优配置模式根本无法实现。

(二)地方政府自身约束机制不健全

在财力紧张而又承担过多支出责任的压力下,地方政府积极寻求凑集资金的新渠道,弱化了对政府自身的约束。出现了“基层政府自上而下地向所管辖区域中的下属组织和个人索取资源”的逆向软预算约束行为[7],地方政府大量依靠土地出让金等“非经常性收入”来维持财政稳定,更有甚者随意出台优惠政策吸引投资。公共选择财政分权理论所坚持的对政府自身限制性制度建构也没能实现。

(三)极力推动经济发展,缺乏市场规范

有学者证明财政分权对地区经济增长有积极的促进作用[8][9],但在地方财力紧张又面临确保经济增长和不断扩大的公共服务供给压力情况下,地方政府积极扩展收入渠道,通过优惠政策招商引资、放松应有的市场监管结果出现经济增长状况与居民可消费水平之间不断拉大的非正常增长。导致繁荣增长的“市场经济”存在“规范化”不足的隐忧。

首先,地方政府招商竞争,扭曲正常市场竞争。由于地方政府面临着在有限的收入下承担庞大的支出任务的困境,在“节流”效果有限的情况下,“开源”成为地方政府的首选方法,具体而言就是通过各种优惠政策招商引资。我国法定的上市公司所得税率为33%,但实践中,“上市公司的所得税税率范围处于3.2%-33%之间,而且地区性优惠政策差异明显,有些地区甚至可以临时作出对上市公司减免所得税的决定”[10]。审计署2007年对11个市2004至2006年国有土地使用权出让金进行了审计调查(审计署审计结果公告2008年第4号),调查显示有9个城市违规减免、变相减免出让金47.88亿元,个别城市还为招商引资向企业“零地价”出让工业用地;10个城市用地单位拖欠出让金173.27亿元,有的国土部门还在用地单位欠缴出让金的情况下违规向其发放国有土地使用证。这些优惠政策在招商引资、促进本地经济发展的同时却扭曲了正常的市场竞争,一定程度上形成了“政府让与性经济增长”。

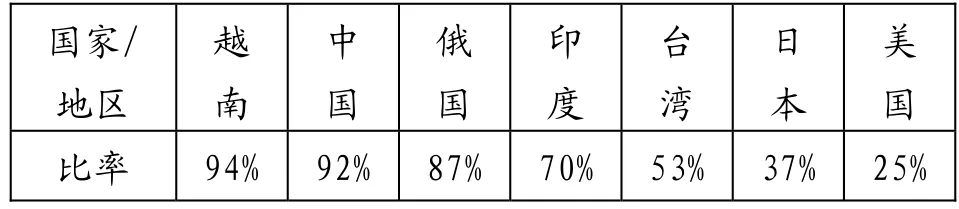

其次,市场监督力度弱,以低质量换取高经济增长。除了大量的优惠政策,地方政府还放松对市场的监管,以“减少干预”的名义放任经济自行发展,而“减少干预”在某种程度上可以说政府实在有意无意的以对监管的放松来换取经济的快速增长。其结果是市场运行出现一定程度的混乱、产品质量不合格。从毒大米到毒奶粉再到震惊世界的“三聚氰胺”事件,食品安全已经恶化到难以置信的地步。表1中显示了盗版比率的国际比较情况,在有限的国家比较中,中国仅次于越南,排名第二,盗版率高达92%。一定程度上说,中国电脑和互联网的普及得益于国家对知识产权保护的乏力。这里存在着“经济增长”与“市场规范”的替代效应,既以放松的“市场规范”来换取最大限度的“经济增长”。

表1.盗版比率的国际比较

再次,经济虚拟增长,与居民消费水平不符。上述情况的结果是中国的市场发展出现了与成熟市场经济国家不同的情况,既高收益领域的经济变化与公民消费水平并不适应。房地产价格的增长远远高出居民的可支配收入水平,“从1991-2005年的14年间,中国房地产价格总体处于上升趋势,年均增长9.83%,远远超过同期居民可支配收入增长率”[11],而且这一差距在2006-2009年间还在持续拉大。房地产经济成为地方政府地方支柱产业的同时却使很大一部分市民成为“房奴”。同时,股票市场的发展与经济发展状况也存在不适应状况,“通过对1998年1月到2007年12月的上证A股指数阅读收益与6个宏观经济变量之间的相关关系研究表明,股指收益与CPI呈负相关,与货币供应量、出口额、投资等变量相关性不明显”[12]。在成熟的市场经济中,股票市场是反映经济发展的状况的指示器,而我国的股票市场并不是经济发展状况的反映,而更多的反映投机性资产的运作方向。

分税制改革后,地方政府经济谋求经济增长,希冀通过快速的经济增长保证自上而下的政治任务的完成和本级政府政治意图的实现。但“放任”式的增长根本没有实现市场保护型财政联邦主义所坚持的“明确的联邦体制、次级政府具有可调整的自治权以及硬预算约束”等价值追求。

三 市场袒护型财政联邦主义

传统财政分权理论、公共选择财政分权理论和市场保护性财政联邦主义都难以解释分税制改革后的地方政府行为。分税制改革后地方政府以经济增长为第一目标甚至不惜牺牲市场规范的行为选择可以称得上是“市场袒护型财政联邦主义”。地方政府将自身定位为上级政府的代理机构和具有自身利益的行为者的混合体,地方政府既要完成上级的政治任务又要实现自身的政治意图。因此,在财力不足而责任扩大的情况下,如何有效地拓宽资金筹集渠道、增强本地财力以完成上级政治任务和本级政治意图成为地方政府的核心任务。保护本地经济、保护充足税源成为地方政府的行为动力,进而出现“袒护”地方经济发展的现象。这种财政分权具有以下特征。

(一)以经济增长为第一目的

在既有的财政分权体制下,促进地方经济发展成为地方政府的首要任务。其隐含的基本逻辑是先把蛋糕做大,通过快速的经济发展获得较高的财政收入、带动当地居民生活水平提高,通过提高了的财政收入来保证完成上级政治任务并实现本级政府的政治意图。在这里传统分权理论关注的公共服务在不同级政府间的最优配置、公共选择财政分权理论中对政府的限制难以找到自己的位置。

(二)以放松管制换取经济增长

在实现经济增长的方法上,采取以放松管制来换取经济增长的方式。以“减少干预”的名义,放松对市场的监管,尤其是放松对那些能够形成财政收入的市场主体的监管。只要产品质量被限制在社会可容忍的范围内,则“放由市场自行调整”,关键是要确保足额的财政收入。只有当产品质量超出“社会容忍”的范围或是出现“严重突发事件”时才能引起政府的关注,采取监管措施。

四 地方政府“袒护”经济的原因

财政分权改革下的地方政府出于既有的制度压力和政治压力,不得不追求高速度经济增长,以“不干预”的名义“袒护”地方市场发展;同时由于既有的激励机制和考核制度,地方官员也具有了“袒护”市场、迅速发展经济的内在动力。

(一)制度压力

制度压力主要来源于分税制形成的地方政府的收入范围与支出责任之间的矛盾。分税制改革形成了“财权上移、事权下沉”的状况,地方政府面临着过高且无法维持的支出任务。由于地方政府间存在激烈的税收竞争,在既定的“税收返还”规定下,创造税源、留住企业、增加地方财力成为地方政府的合理选择。

(二)政治压力

政治压力主要来自上级政府的政策要求。在我国单一制体制下,党和国家的大政方针和国民经济发展规划以及上级政府的相关要求是低层政府必须完成的政治任务。在国民经济发展和收入筹集方面“保八争十”已经成为各级地方政府的常规性目标,而在财政支出方面,相关法律在农业、教育、文化、科技、体育、计生、卫生和社会保障方面都做出了明确的“法定支出”规定。②例如《国务院关于完善城镇社会保障体系的试点方案》(国发[2000]42号)对社会保障支出的规定,《中华人民共和国教育法》对教育支出的规定等等。同时,低层政府还要面临巨额的“配套资金”压力,审计署公布的2009年第14号审计结果公告显示,1981个扩大内需投资项目建设管理和资金使用情况的审计调查结果,其中有90.07亿元地方政府配套资金尚未落实到位,占应配套资金总额的45.58%。强大的政治压力使得地方政府有足够的动力维护高速的经济增长。

(三)内在动力

除了面临巨大的制度压力和政治压力外,地方政府还具有维持高经济增长内在动力。对地方政府而言,“政绩仍然是中国合法性建设的主要途径”[13],尽管科学发展观要求加重社会发展的比重,但是经济发展仍然是执政合法性的重要来源。在政绩合法性的基础上,在所有政府都面临同样的制度压力和政治压力的情况下,短期政绩成为地方官员,在财政紧张的预算环境中“一个官员要在如此短的时间里做出引人注目的成绩,就必须有能力动员足够的资源,突破已有的预算约束”[7],向上级发出可以客观测量的“有效信号”[13]。这种情况促使地方官员具有维持经济快速发展的足够动力。

五 结 论

分税制以来,我国的政府间财政关系显示出“财政联邦主义”特征,但地方政府的行为难以通过既有的财政分权理论中得到很好的解释。在具体的制度压力、政治压力和足够的内在驱动力下,地方政府会尽可能的“袒护”本地市场的发展,谋求快速经济增长。但是既有的制度压力和政治压力在收入和支出方面的结构性紧张,导致对方政府在保增长的同时又要在更高的基数上保支出,陷入了“多收了三五斗”的循环压力。而既有的考核制度和激励机制又进一步促使地方官员争取短期绩效,强化了维护经济短期增长(以放松管制为代价)的内在动力。

[1]杨之刚.财政分权理论与基层公共财政改革[M].北京:经济科学出版社,2006.

[2]Wallace Oates. An Essay on Fiscal Federalism[J]. Journal of Econom ic Literature,1999,(9):1120-1149.

[3]Brennan Geoffrey and James Buchanan.The Power to Tax:analytical foundations of a Fiscal Constitution[M]. Cambridge U.Press,1980.

[4]李淑霞.财政分权理论的研究主题与方法[J].社会科学, 2007,(6).

[5]王绍光.分权的底限[M].北京:中国计划出版社,1997.

[6]黄佩华,迪帕克.中国:国家发展与地方财政[M].北京:中信出版社,2003.

[7]周雪光.“逆向软预算约束”:一个政府行为的组织分析[J].中国社会科学,2005,(2).

[8]王凯,黎友焕.财政分权与中国经济增长——基于省级面板数据协整和格兰杰因果检验的实证分析[J].贵州财经学院学报,2009,(6).

[9]李文星,艾春荣,徐长生.财政分权与中国经济增长关系的再检验[J].浙江社会科学,2009,(11).

[10]王延明.中国公司所得税负担研究——来自上市公司的经验证据[M].上海:上海财经大学出版社,2004.

[11]陈石清,朱玉林.中国城市化水平与房地产价格的实证分析[J].经济问题,2008,(1).

[12]解洪涛,周少甫.中国宏观经济与股市动态关系研究:1998 -2007[J].统计与决策,2009,(3).

[13]马骏,刘亚平.中国地方政府财政风险研究:“逆向软预算约束”理论的视角[J].学术研究,2005,(1).

(责任编校:张京华)

book=134,ebook=84

D035.5

A

1673-2219(2010)06-0134-04

2010-03-01

武玉坤(1978-),男,黑龙江林口人,华南农业大学公共管理学院讲师、行政管理系主任,中山大学行政管理专业在职博士生,科研方向为公共预算与财政管理、公共政策。

猜你喜欢

当代工人(2022年5期)2022-03-31

家庭影院技术(2020年10期)2020-12-14

艺术品鉴(2020年9期)2020-10-28

家庭影院技术(2019年7期)2019-08-27

意林·全彩Color(2018年9期)2018-10-12

Coco薇(2016年7期)2016-06-28

中国市场(2016年44期)2016-05-17

管理现代化(2016年6期)2016-01-23

Coco薇(2015年12期)2015-12-10

东南亚研究(2015年1期)2015-02-27