住房抵押贷款保证险的鞅定价与保险精算定价的比较研究

2010-09-05 02:47陈丽萍杨向群

统计与决策 2010年3期

陈丽萍 ,李 晨 ,杨向群

(1.湖南财经高等专科学校 基础课部,长沙 410205;2.湖南农业大学 东方科技学院,长沙 410128;3.湖南师范大学 数学与计算机科学学院,长沙 410081)

1 住房抵押贷款保证险简介

住房抵押贷款保证险(以下简称保证险)包括两种类型:全额担保和部分担保。将抵押贷款期限T划分为n段承保区间,这里仅研究n=1的情形。

1.1 全额担保

若借款人在t=T时刻违约,保险公司可采取以下两种方式履赔:

(1)保险公司向贷款人支付全部未偿贷款余额,并取得房产权由自己实现抵押权。

(2)贷款人保留房屋产权,实现抵押权后,不足以补偿贷款余额的部分由保险公司赔付。

无论哪种方式,保险公司应赔付金额均为:max(M(T)-αH(T),0)。其中M(T)为T时刻未偿付金额,H(T)为T时刻的房产价格,α为实现抵押权后所得住房价值比例,O为常数。贷款人持有的全额担保保单到期收益为:

1.2 部分担保

保险公司为减少承担的信用风险,只对抵押贷款余额的一定比例实施担保,若借款人在t=T时刻违约,保险公司可采取以下两种方式履赔:

(1)保险公司向贷款人支付全部未偿贷款余额,并取得房产权由自己实现抵押权。赔付额为max(M(T)-αH(T),0)。

(2)向贷款人赔付所担保比例的贷款额,银行仍保留房屋产权。赔付额为:γM(T),其中γ代表承保比例。此时,贷款人持有的部分担保保单到期收益为:

2 数理金融模型的建立

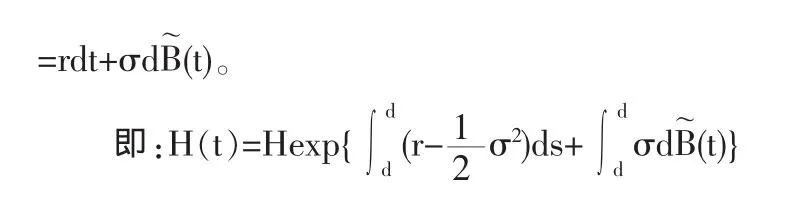

考虑连续时间的金融市场,时间区间为[0,T],0表示现在,T表示到期日。给定某完备概率空间(Ω,F,P)。设了时刻的未偿付额M(T)=M为常数(可由风险信用评估得到),无风险利率为常数r,房产价格为H(t)满足如下随机微分方程:

其中,B={B(t)}0≤t≤T是定义在完备概率空间(Ω,F,P)上的标准布朗运动,(Ft)0≤t≤T为相应的自然信息流,Ft=F。 μ,a,σ 为常数,且 a>0,σ>0。

引理1[5]设房产价格满足式(1),则有

3 两类保证险的鞅定价

设市场完备、无套利,则可用鞅方法获得保证险的无套利定价。

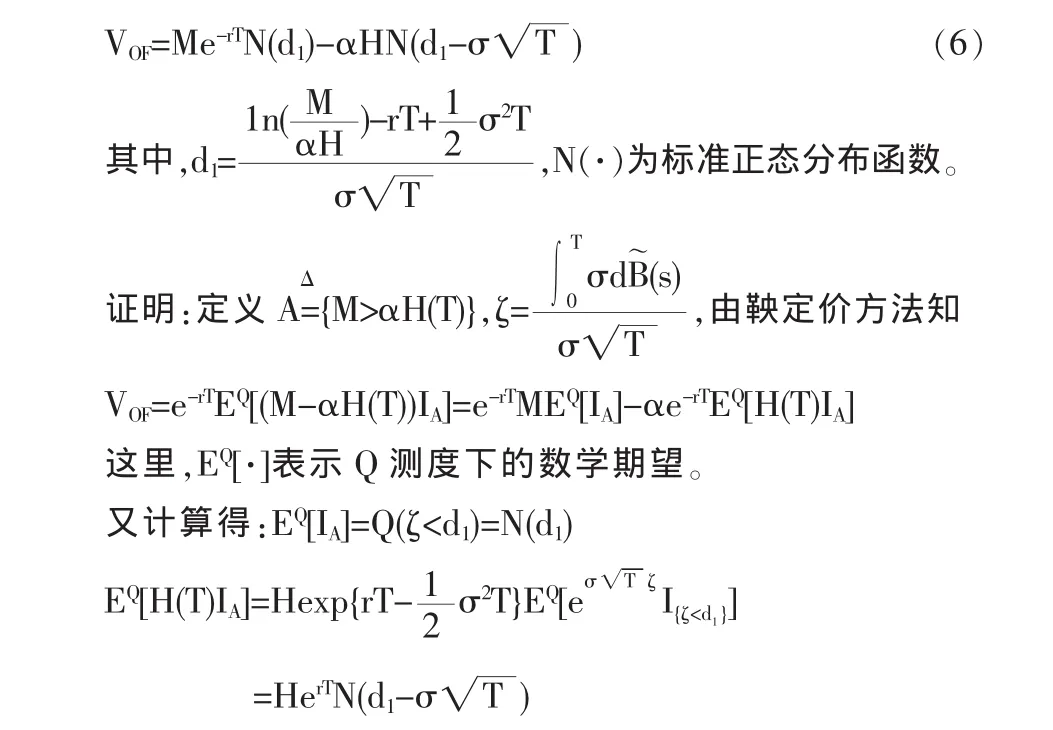

定理1 设市场完备、无套利,承保期为[0,T],到期现金流满足式(1),无风险利率为常数r,未偿付额恒为常数M,房格H(t)满足式(1),则全额担保保证险的鞅定价公式(保费)为

综上,定理得证。

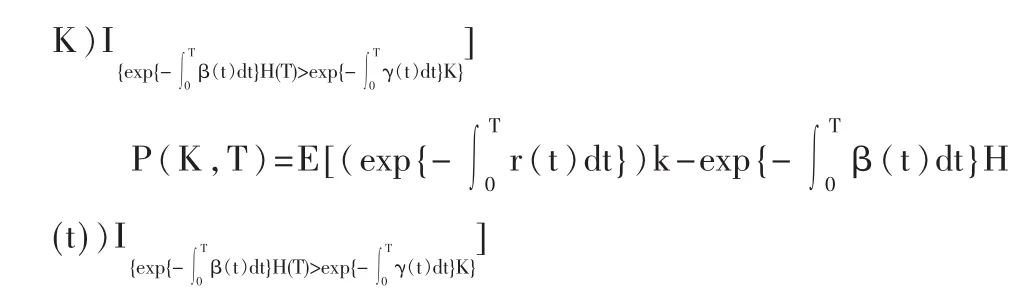

定理2 设市场完备、无套利,承保期为[0,T),到期现金流满足式(2),无风险利率常数r,未偿付额恒为常数M,房产价格H(t)满足式(3),则部分担保保证险的鞅定价公式(保费)为

综上,定理得证。

4 两类保证险的保险精算定价

定义 2 设 C(K,T)和 P(K,T)分别表示标的风险资产价格为H(t),执行价格为K,到期日为T的欧式买权和卖权在现在时刻的价值,则

这一定价方法称为期权的保险精算定价方法。

定理3 设承保期为[0,T],到期现金流满足(1),无风险利率为常数 r,未偿付额恒为常数 M,房产 H(t)满足(3),则金额担保保证险的保险精算定价(保费)为

综上,定理得证。

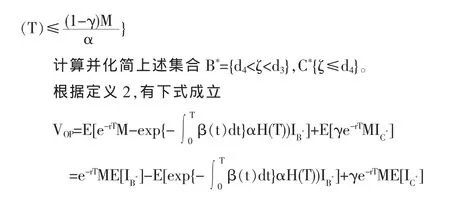

定理 4 承保期为[0,T],到期现金流为(2),未偿付额恒为常数M,房产价格H(t)满足(3)的部分担保保证险的保费为

下面将分别给出上式中三项期望的值。由于η~N(0,1),于是有

综上,定理得证。

5 两种定价结果的比较

本文引入期权定价思想,分别利用传统的鞅定价方法和保险精算定价方法,探讨了两类住房抵押贷款保证险的定价问题,并且分别给出了两种方法下保证险的定价公式。

将定理1与定理3、定理2与定理4进行对比,可以看出:在相同的市场模型下,保险精算定价和传统的鞅定价(又称无套利定价)有明显区别。当房产价格服从指数O-U过程时,保险精算定价与房产预期收益率非线性漂移系数α和波动率σ有关,无套利定价仅与波动率σ有关,而与预期收益率无关。由于等价鞅测度存在且唯一,所以保证险有唯一的无套利定价,因此这里的保险精算定价实质上是有套利定价。

可见,当房产价格服从一般的随机过程时,保险精算方法给出的保证险定价与传统的鞅方法给出的定价(无套利定价)可能是不一致的。虽然用保险精算方法也能证明B-S公式,但对一般的风险资产价格模型,其定价可能是有套利的。

[1]侯新华,田策.住房抵押贷款保证险研究[J].中国房地产金融,2002,(11).

[2]钱乃余.发展我国住房抵押贷款保险之构想[J].济南金融,200l,(6).

[3]陈丽萍,杨向群.房价服从非时齐Poisson住房抵贷款保证险的定价[J].应用概率统计,2007,23(4).

[4]李晨,陈丽萍,杨向群.随机波动率与跳扩散相结合的保证险的鞅定价[J].系统工程,2009,27(3).

[5]闫海峰,刘三阳.广义Black-Scholes模型期权定价新方法保险精算方法[J].应用数学和力学,2003,24(7).

猜你喜欢

区域治理(2022年24期)2022-12-28

数学年刊A辑(中文版)(2021年1期)2021-06-09

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

系统工程学报(2018年3期)2018-07-26

现代营销(创富信息版)(2018年5期)2018-07-12

中国管理科学(2018年5期)2018-06-21

现代营销(创富信息版)(2018年9期)2018-02-20

新高考·高一物理(2016年3期)2016-05-18

经济研究导刊(2015年7期)2015-03-31