职业教育财政支出绩效评价结果分析

——发现范式的应用

2010-08-28 08:32:00吴华萍吴明芳

无锡职业技术学院学报 2010年4期

吴华萍,吴明芳

(无锡职业技术学院审计处,江苏 无锡 214121)

职业教育财政支出绩效评价结果分析

——发现范式的应用

吴华萍,吴明芳

(无锡职业技术学院审计处,江苏 无锡 214121)

职业教育财政支出绩效评价具有重要意义,通过发现范式在职业教育财政支出绩效评价结果分析中的应用的探讨,找出了经营和管理原因,提出了进一步加强资金管理,提高资金使用效率的对策。

职业教育;财政支出;绩效评价;发现范式

为大力发展职业教育,深化职业院校办学体制改革,建设现代职业教育体系,提高办学质量和水平,各级政府在加大了对职业教育的投入的同时开展了职业教育财政支出绩效评价,但绩效评价结果分析方法的选择上还有待进步一研究,本文拟对这一问题做一探讨。

1 职业教育财政支出绩效评价

1.1 职业教育绩效评价概述

职业教育财政支出的绩效评价是政府根据对职业教育的特点设置评价指标体系对职业院校的教学、实训、毕业学生就业管理与科研情况,财务收支、资产及基本建设管理状况,教育资源配置及其使用与管理情况进行评价,了解财政投入资金管理和使用的效率、效益状况,为政府调整和优化公共财政支出结构及教育资源配置决策提供科学依据。

1.2 职业教育财政支出绩效评价体系

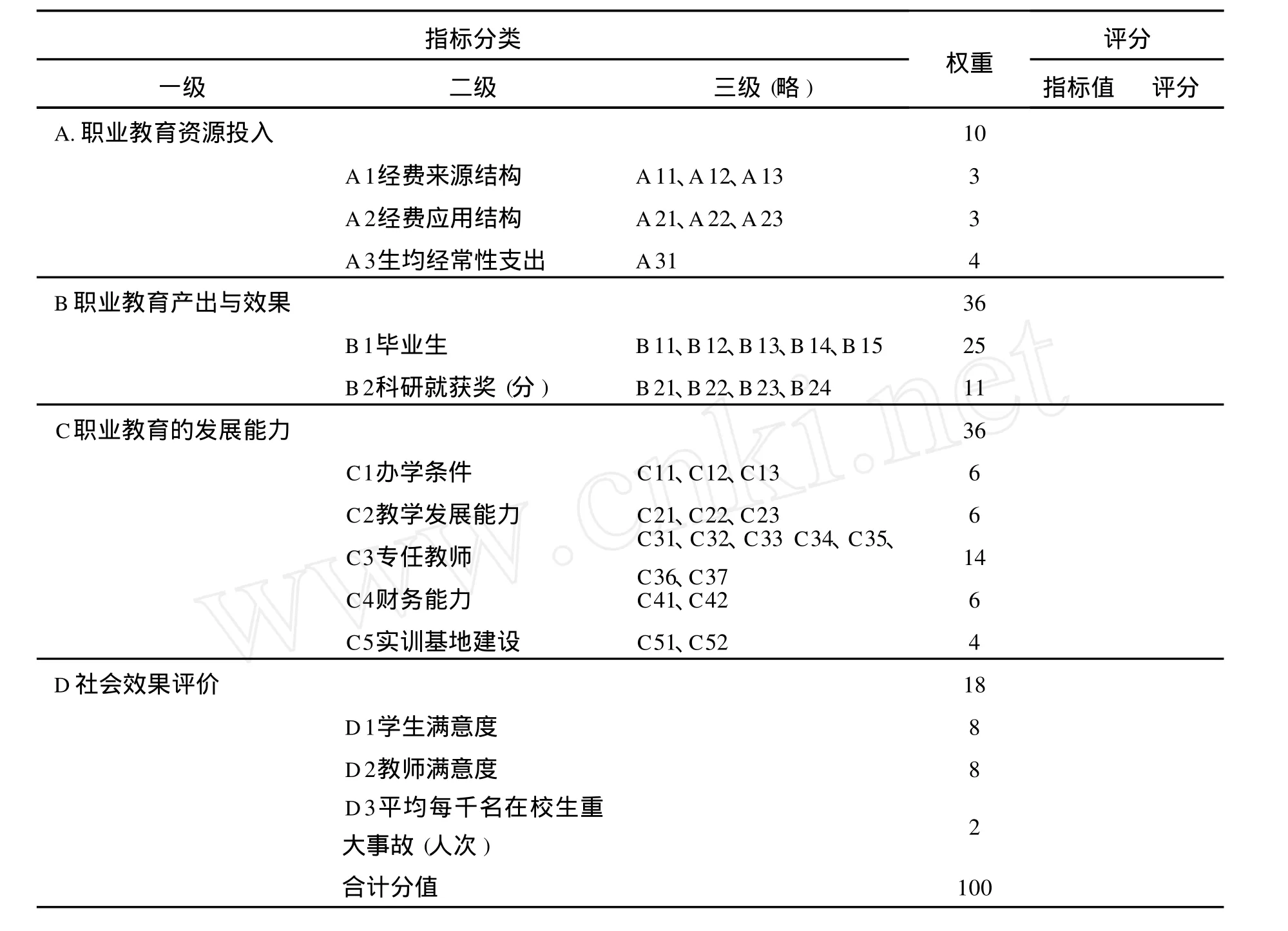

职业教育不以盈利为目的,职业教育的产出是培养一定数量和质量的技术人才,职业教育的产出不能简单地用货币和经济、数据指标来进行度量,高职教育产出的效益的度量具有不完全性和不准确性,应综合考虑职业教育的发展能力以及社会效果评价。根据职业教育的特点,职业教育财政支出的绩效评价一级、二级指评分表建立如表1:

表1 高等职业教育财政支出绩效评价综合评分表Tab.1 Sco re sheets of financ ia l expend itu re perfo rm ance eva luations of vocationa l education

该表对职业教育财政投入、职业教育产出与效果、职业教育的发展能力及社会评价四个方面的设置了36个指标,评价数据信息来源于财政、教育部门、高等职业院校、职业学校以及职业教育中心填报的基本情况表、职业教育投入、产出基础数据表以及学生和教师满意率调查问卷,根据评价的数据和各指标设置的分值权重,并给出评价结果。

1.3 职业教育财政支出绩效评价的目的

教育财政支出的绩效评价目的在于评价结果的利用,各评价主体利用一定的分析方法对评价结果进行分析,得出各主体的实际情况和职业教育的数据或标准值的差异,并对差异进行分析,找出对优势和问题的存在的原因,并提出改进建议,进一步提高管理效益。

2 发现范式在职业教育财政支出绩效评价结果分析中的应用

根据已经建立的评价体系实施职业教育财政支出的绩效评价,报告绩效结果,各评价主体对获得的评价结果做出处理,将考核的结果与目标管理的要求进行对照,分析绩效的不足并提出绩效改进方案。

2.1 发现范式

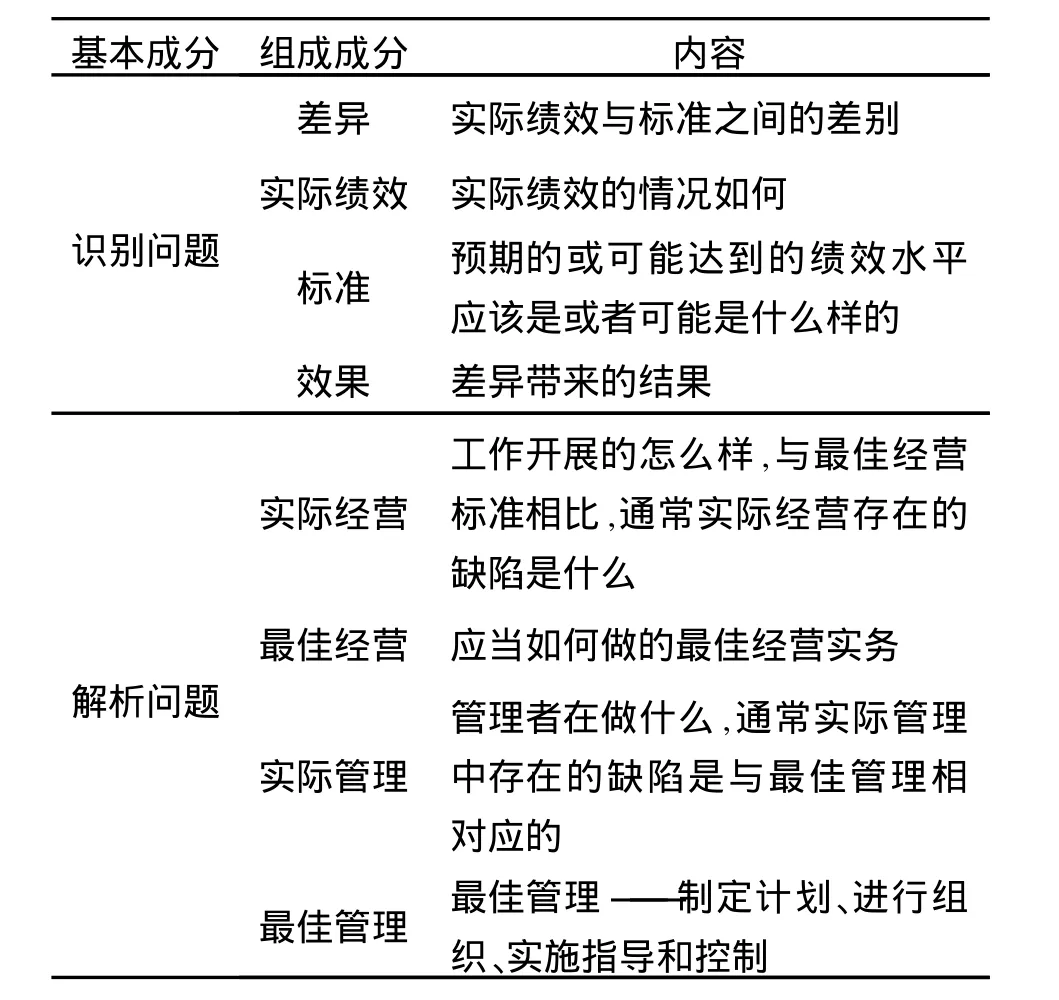

发现范式(Find ing Parad igm)是指对审计发现问题表述的方式和构成要素,包括标准、情况、效果和原因四项要素,是绩效审计的基础。美国政府审计准则(2003年修订版)定义:情况即存在的状况;标准即应当有的准则、措施和预期;效果即正向或反向情况产生的结果(即在审计中确认的正向或反向的绩效);原因即在审计中确定的正向或反向绩效的缘由。发现范式是对政府机构、私营部门和非盈利性组织的各种经营方式和项目的绩效进行分析的强有力的工具。

2.2 发现范式的应用

根据表1:高等职业教育财政支出绩效评价综合评分表,36个三级指标都有对应的权重和分值,即有相应的得分,评价主体需对评价结果,即对应的分值和行业分值,或者自身数值和评价标准之间存在的差异进行分析,找出为正向差异或逆向差异,并分析原因找出管理建议。发现范式对标准、情况、效果和原因四项要素的分析可以达到绩效评价结果分析的目的。表1共有36个三级指标,发现范式可以对单个三级指标进行分析,而整体绩效评价结果的分析可以由单向分析汇总进行。本文以表1中B 11毕业生就业率指标单项分析为例介绍发现范式在绩效评价结果分析中的应用。

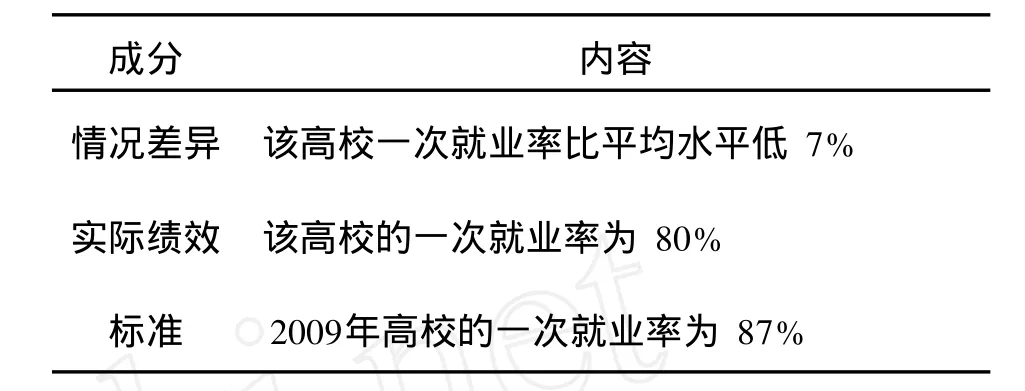

假设在绩效评价中,该高校毕业生一次就业率为80%,该年全国高校毕业生一次就业率为90%,该标准为绩效评价的标准。我们用发现范式来分析该评价结果。

传统的发现由两个基本的部分组成:即识别问题和解析问题。识别问题又可具有四个组成成分。解析问题部分可以有两类原因,即经营原因和管理原因,每种原因又附带两个分组成分。发现的八个组成成分及其解释用表2说明。

表2 产出与成果绩效审计可能具有的八个发现成分Tab.2 Eigh t parts can be found in outpu t and effec tiveness auditing resu lts

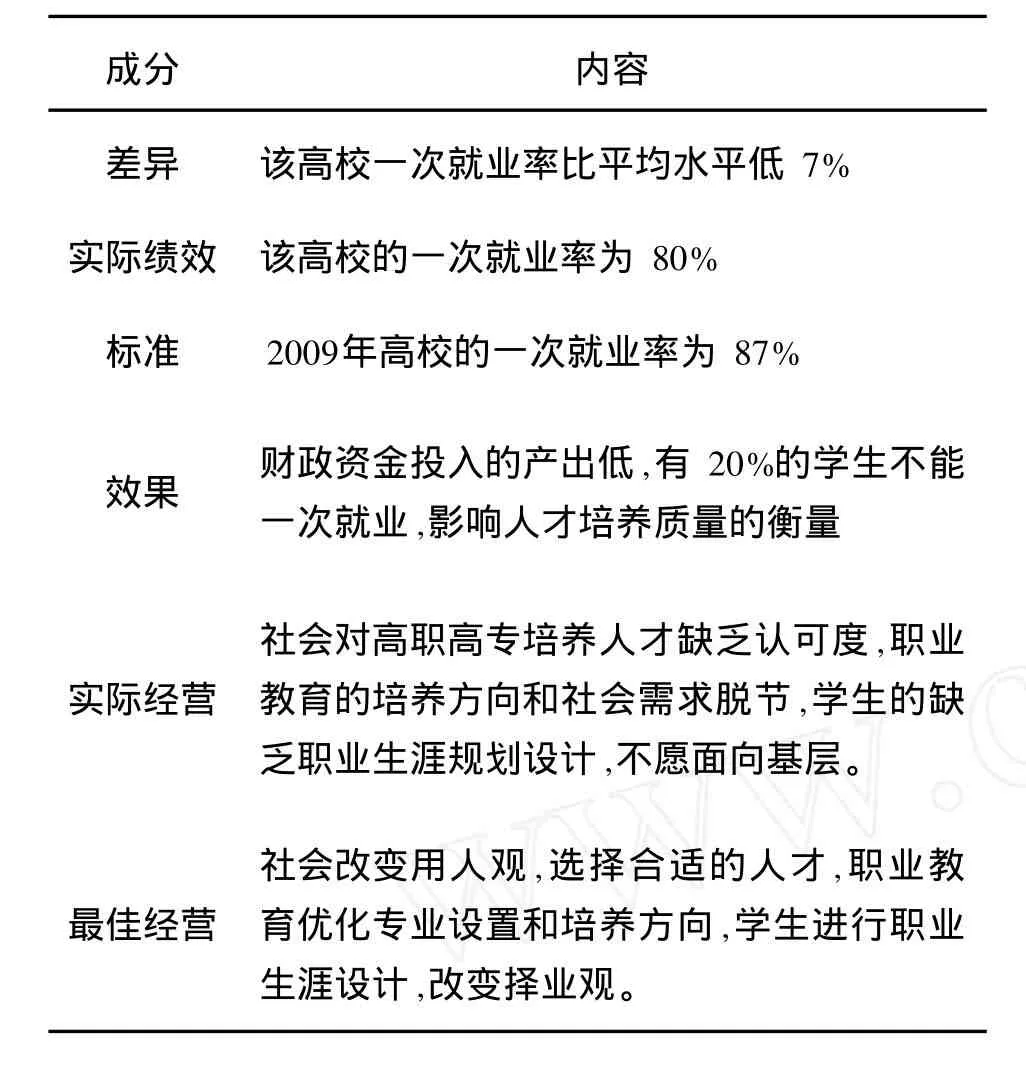

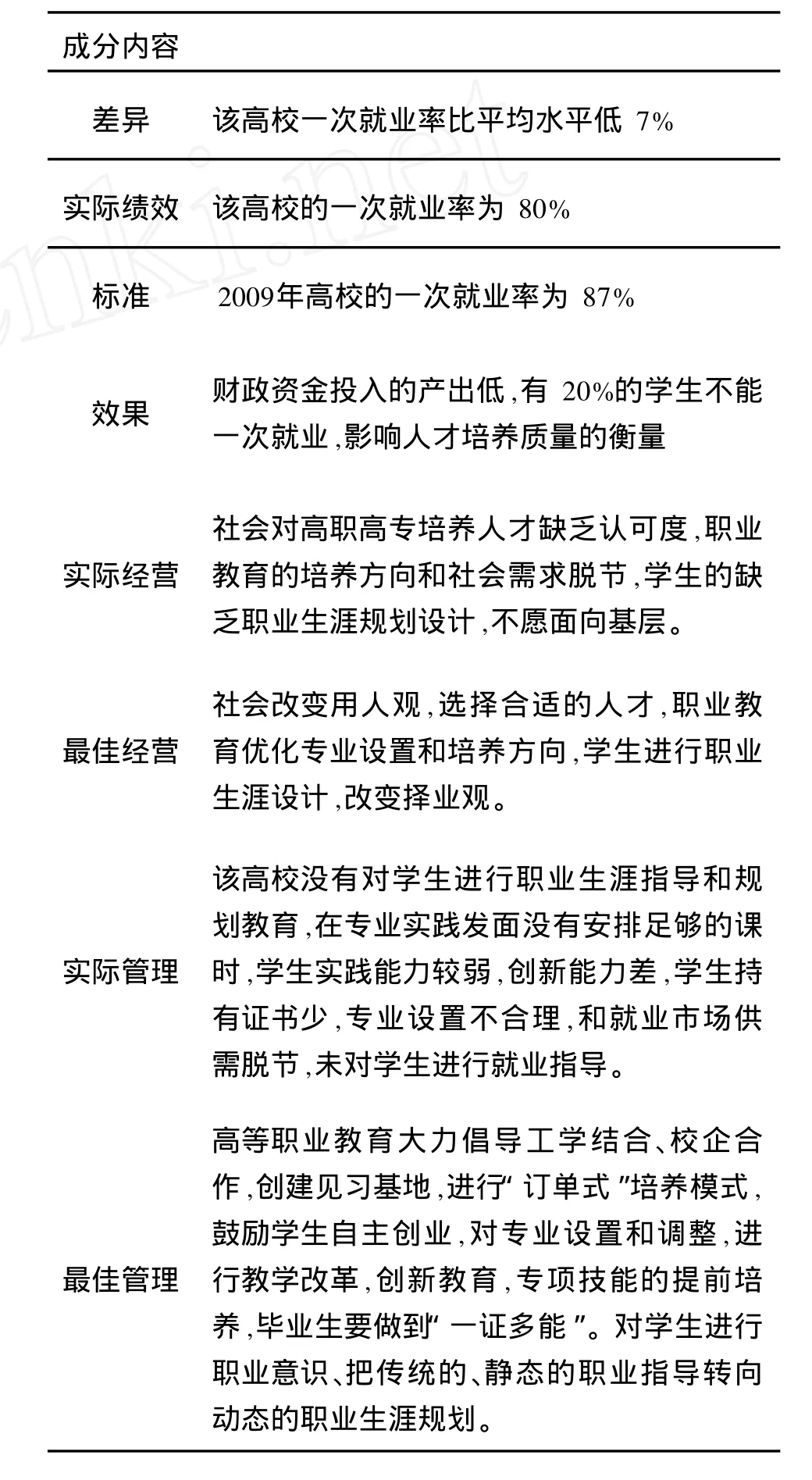

2.2.1 差异发现——由三种成分构成

对情况发现要素中展开的两个组成(标准与实际绩效)部分进行比较,绩效好的应当是或可能是怎样的一种状况(标准),实际的绩效又是(是什么样的绩效)怎样的一种状况。当实际绩效符合或超过本项标准时,我们就具有正向的绩效状况,当其达不到这种标准时,我们就处于反向的状态。标准与实际绩效的比较就产生了第三种成分,也就是差异,可以用数学方式表述的比较如下:

标准-实际绩效=差异

实际上,这个差异就是通常所描述的或所称的情况(状况)。从严格意义上讲情况要素既包括实际绩效也包括差异。据此我们分析出该校毕业生一次就业率的差异,见表3。

表3 毕业生一次就业率Tab.3 The em p loym en t rate of graduates

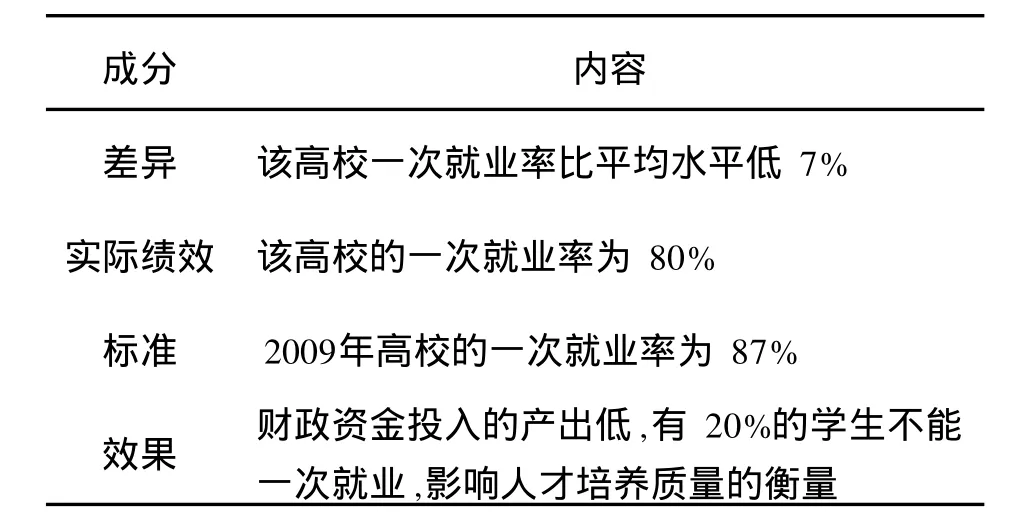

2.2.2 效果评价——单一组成成分

效果即差异带来的结果,强调它自身的独立性,反映了绩效的好与坏。对该高校毕业生一次就业率指标的数值的效果分析见表4。

表4 毕业生一次就业率Tab.4 The em p loym en t rate of g raduates

2.2.3 原因分析——由两部分及四个成分构成

原因发现要素一般解释成绩效好或坏的原由。确定绩效问题的原因对获得纠正措施的建设性建议是绝对必要的。这些结果可能具有两个层次的原因:经营原因和基本的管理原因。

第一部分:经营原因

经营解释为一个组织履行其使命要运用的程序,是人员配置、使用工具、将材料转化成产品和服务并将它们提供给消费者的程序过程。这种解释与美国政府审计准则和管理文本的释义是一致的。绩效问题的原因可能在于经营的各种缺陷——人员、材料、工具、产品规划、政策、程序和控制。对于职业教育,经营原因可以解释为教育行业系统固有的某些特点或因素。与此相关的问题是,绩效分析时如何确定经营原因,绩效是好还是坏的原因是什么。在职业教育财政支出绩效评价结果分析时,这些可能应该借助于教育行业已经为大家共知或者大家公认的原因。对该高校的毕业生一次就业率的经营原因成分——实际经营和最佳经营进行分析,见表5。

表5 毕业生一次就业率Tab.5 The em p loym en t rate of g raduates

第二部分:管理原因

管理原因解释为管理工作中的缺陷,是导致经营缺陷问题发展和延续的关键。理论上来说,管理的基本原因会与计划、组织、指导和控制管理职能中的一项或多项有关联。就像经营原因一样,准绳是确定最佳管理实务的一种证明行之有效的方法。对于职业教育,管理原因可以解释为被评价的教育机构是否对恰当定位教育目标,有无及时了解教育管理中存在的问题,对存在的问题有无及时解决和处理等。对该高校的毕业生一次就业率差异存在的管理原因进行分析见表6。

3 结 语

运用发现范式对职业教育财政支出绩效评价的结果进行分析,通过标准、实际绩效两个因素的分析,得出实际绩效与预期绩效的差异(情况),了解此差异造成的影响(效果);通过经营原因要素的分析得出由于体制、传统、行业固有的特点等造成差异的原因,并找出最优经营方式;通过分析管理原因要素,找出由于教育机构在具体实际教育教学管理过程中是否有管理原因造成了差异,并找出最优管理方案和方法。发现式范式在职业教育财政支出绩效评价结果分析中的运用为提高财政资金的使用效率和效益,促进合理调配教育资源,规划职业教育发展具有重要意义。

表6 毕业生一次就业率Tab.6 The em p loym en t rate of g raduates

[1] 柴娜琳.发现范式在审计产出与成果绩效中的应用[N].国外审计动态,2007-07-20(217).

[2] 王建华,徐仲民,陈乳燕.高校财政支出绩效评价研究[J].苏州市职业大学学报,2006(3):43-47.

[3] 张思强.高等学校绩效预算审计的内容和评价方法[J].教育财会研究,2008(3):61-63.

[4] 枝江市审计局.财政预算执行绩效审计的探索与构想[J].审计月刊,2009(1):4-6.

Ana lyzing Eva lua tion Resu lts of the F inanc ia l Expend iture Perform ance of Voca tiona l Educa tion:App lica tion of F ind ing Parad igm

WU Huap ing,WU M ingfang

(A ud itD iv ision,W ux i Institu te of Techno logy,W ux i 214121,China)

Evaluating the financial expend itu re perfo rm ance of vocational education is very sign ifican t. D iscussing the app lication of find ing parad igm in analyzing evaluation resu lt of the financial expend itu re perfo rm ance of vocational education,the paper found ou t reasons caused bym anagem en tand adm inistration,and pu t fo rw ard som e strategies to streng then financialm anagem en tand im p rove fund u tilization efficiency.

vocational education;financial expend itu re;perfo rm ance evaluation;find ing parad igm

G 467

A

1671-7880(2010)04-0078-04

2009-12-23

2009年江苏省教育厅高校哲学社会科学项目(09SJB 790038)

吴华萍(1981— ),女,江苏东台人,审计师。

猜你喜欢

甘肃教育(2021年10期)2021-11-02 06:14:08

福建江夏学院学报(2021年6期)2021-08-10 08:22:08

大连民族大学学报(2020年2期)2020-06-16 03:12:56

英美文学研究论丛(2018年1期)2018-08-16 03:01:00

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2015年5期)2015-02-16 05:35:26

新闻前哨(2014年11期)2014-12-25 09:12:29

职业技术教育(2014年9期)2014-07-08 18:08:19