房地产投资与地区经济增长的关系——基于 1997-2007年分省数据检验

2010-08-06 05:35:10刘贵文胡凤晗

土木建筑工程信息技术 2010年1期

刘贵文 胡凤晗 林 川

(1.重庆大学建设管理与房地产学院,重庆 400045)(2.重庆大学贸易与行政学院,重庆 400045)

1 引言

房地产投资因其与国民经济具有重要关系,使得大量学者对房地产市场与经济增长之间的研究广泛而深刻。Green(1997)、Coulson and Kim(2000)采用格兰杰因果检验得出房地产投资是引起经济增长的原因,发现房地产投资变化有助于预测经济增长。Baird and Chan(2000)研究得出经济发展与基础设施建设投资有高度相关性的结论。Liu and Yun(2002)也认为房地产投资和经济增长存在反馈作用。随着近年来国内房地产市场快速发展,国内学者对于房地产投资的研究也越来越多。统计局课题组(2005)初步分析房地产对国民经济影响时认为房地产可以带动住房、建材、耐用消费品的消费。黄忠华等(2008)研究全国及区域层面房地产投资对经济增长影响时也认为,房地产投资引起经济增长,同时还存在双方间的反馈作用。而沈悦和刘洪玉(2004)对 1986-2002年间我国经济增长与房地产投资研究时认为,经济增长对房地产投资具有单向因果关系,经济波动对房地产投资波动有较大影响。房地产业对国民经济产生重要带动作用,杨朝军等(2006)认为这是因为其产业链较长的原因。

从我国房地产市场投资现状看,住房商品化改革以来,房地产市场保持较快发展势头,2007年全国各省房地产投资平均程度比 1997年高 7倍。但是,房地产投资增长不均衡。首先房地产投资增长时间分布不均衡,大部分省市 2005-2007三年房地产投资均有较大幅度增长。其次房地产投资增长空间分布不均衡,近年来房地产投资增长速度较快的是中西部地区。另外,我国房地产投资存在明显区域差异。东部地区明显大于中西部地区,且差距较大。2007年东部地区年投资超过千亿的省市有北京、辽宁、上海、江苏、浙江、山东、福建、广东等 8个省市,中西部地区仅有四川省,而房地产投资最大的为广东(2517.23亿元),最小的为西藏(11.68亿元),差距超过 200倍。

综上所述,本文选择 1997-2007年全国各省数据,基于房地产投资角度,实证分析房地产投资与地区经济增长间的关系。本文余下结构安排为:第二部分是理论分析,第三部分是研究设计,第四部分为实证检验,第五部分为研究结论。

2 理论分析

房地产投资指投资主体将资本投入房地产业,以期未来获取预期收益的一种经济活动。投资主体为实现预定目标,直接或间接对房地产开发、经营、管理、服务和消费进行投资活动,以实现资金增值。房地产投资的影响可以通过投资乘数理论和哈罗德—多马模型解释。

投资乘数原理说明增加一笔投资会带来大于这笔增加额数倍的国民收入增加。投资乘数的形成过程可以理解为一种无穷递推连锁反应过程。房地产投资不仅增加房地产业收入,而且会产生对其他行业需求,从而增加其他行业收入,于是引起国民经济各部门连锁反应,最终使国民收入成倍增长。这便是投资需求效应,以(1)式表达:

其中,ΔYr表示投资引起的国民产量增量,k表示投资乘数,ΔI表示投资增量。

同时,投资还具有生产能力效应,哈罗德模型提出资本—产量比率概念(v=K/Y,其中 K表示资本存量,Y表示国民产量水平),多马模型使用平均资本生产概念(σ=Y/K)表示投资生产能力。那么(ΔY/ΔK)表示新增资本的新增产量,当生产技术不变时,资本生产率便不变,即 Y/K=ΔY/ΔK=σ,由于 ΔK在任何时刻均等于该期净投资,于是表示为 ΔY/ΔK=ΔY/I=σ,调整后得(2)式:

其中,ΔYp表示投资生产能力效应下引起的国民产量增量。

考虑投资双重效应,投资生产能力等于投资需求能力,则联立 (1)、(2)式得(3)式:

整理(3)式,等式两边乘以 k,再除以 I,得到(4)式:

可以看出,ΔI/I表示投资增长率,实际上国民产量增长率 ΔY/Y与投资增长率是一致的,同时根据投资乘数原理 Y=kI,即:

因此整理得到(7)式

综上可以看出,投资增加可以扩大生产能力。

3 研究设计

3.1 研究方法

为检验房地产投资及经济增长各变量是否具有稳定性,本文根据 Chio(2001)对面板数据不同单位根检验方法,对各变量对数序列和对数差分序列检验,包括(1)Levin Lin &Chut;(2)Im Pesaran and Shin W-stat;(3)ADF-Fisher Chisquare;(4)PP-Fisher Chi-square。这四种方法均以 ADF为主体的面板单位根检验,第一种方法原假设为同异质面板单位根,后三种原假设为异质面板单位根。当变量单整且阶数相同时,可进行协整检验。协整检验在于揭示变量间是否存在长期稳定均衡关系,Johansen和 Juselius提出一种用极大似然法进行检验的方法,称为 Johansen检验。其基本思路是在多变量向量自回归(VAR)系统构造两个残差积矩阵,计算矩阵有序本征值,根据本征值的统计量判断协整关系是否存在及协整关系个数,可用于检验多变量,同时求出相互间若干种协整关系,这也是本文方法。当存在协整关系时,为确定变量间是否为经济关系,本文借鉴 Hoffmann(2005)对面板数据的格兰杰因果检验,意消除可能的伪相关。本文最优滞后期确定按 AIC准则、SC准则与 LR准则。

3.2 样本指标及数据选择

本文选择各省房地产年开发总额(I)衡量房地产投资,选择各省生产总值(GDP)衡量地区经济增长。考虑到 1997年重庆成为直辖市,以及西藏数据的缺失,因此本文选取 1997-2007年全国其余 30省市地区数据为样本,数据来源为各年度中国统计年鉴。为消除数据波动影响,本文对原始数据取对数处理,采用 EVIEWS6.0软件进行计量分析。

4 实证分析

4.1 单位根检验

经济统计数据平稳性决定计量模型解释能力,本文首先对数据进行平稳性检验,根据面板数据不同单位根检验方法,对各变量对数序列和对数差分序列进行检验。由于各数据有非零均值,但无明显趋势,据此本文采用相应检验模型,结果列为表1。通过单位根检验判断各变量平稳性,从而为参数估计方法的确定提供依据。

表1 单位根检验结果

通过表1看出,各变量原始序列单位根检验绝对值小于 10%置信水平下临界值绝对值,所以各序列均存在单位根,是非平稳的。于是对各序列一阶差分,表示为 ΔGDP和 ΔI。一阶差分序列平稳性检验结果表明,滞后 1阶时,ΔI四种检验值均可以通过至少 10%置信水平下检验,表明序列 ΔI不存在单位根,是平稳的。但序列 GDP在一阶差分下无法全部通过至少 10%置信水平下检验,ΔGDP仍存在单位根,为非平稳的。于是对各序列二阶差分检验,表示为 Δ2GDP和 Δ2I。二阶差分序列平稳性检验结果表明,滞后 2阶时,序列 Δ2GDP和 Δ2I四种检验值均可以通过至少 10%置信水平下检验,表明各序列不存在单位根,是平稳的。结果表明,非平稳序列在一、二阶差分变化后平稳,I服从 I(1,2),GDP服从 I(2)。

4.2 协整检验

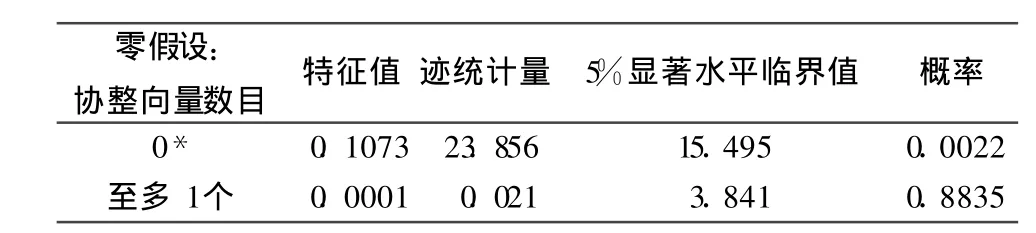

为检验房地产投资与地区经济增长之间是否存在长期关系,本文对相关变量进行协整检验。协整检验前提是所有变量序列为同阶单整,即序列是稳定的,通过单位根检验结果看出,所有序列均满足二阶单整,符合协整检验前提。本文采用 Johansen协整检验,根据 AIC准则、SC准则和 LR准则确定协整最优滞后期数,计算结果为 3(AIC准则 =-4.952,SC准则 =-4.772,LR准则 =15.945),协整结果列为表2。

表2 各变量Johansen协整检验结果

通过表2看出,在 5%显著水平下拒绝不存在协整方程的原假设而接受存在 1个协整方程的原假设,这表明房地产投资与地区经济增长之间在 5%显著水平下存在一个协整关系,说明至少在最优滞后期内,各变量间存在长期稳定的均衡关系。为了更清楚表示各变量之间的协整关系,本文将相应协整向量写为协整方程,列为(6)式:

根据(6)式可以看出,房地产投资与地区经济增长关系的协整方程结果表明,房地产投资与地区经济增长存在正向关系,I每增加 1个百分点,GDP相应增加 0.899个百分点。房地产投资对地区经济增长产生积极作用,投资增加有利于促进地区经济增长。

4.3 格兰杰因果检验

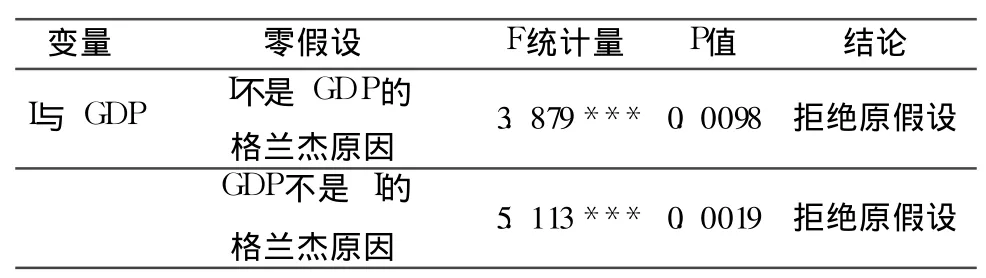

根据前文实证检验,房地产投资与地区经济增长之间存在长期协整关系,那么这种协整关系是否是经济因素产生的呢,房地产投资是不是引起地区经济增长的原因呢,为了消除可能存在的伪相关,本文进行格兰杰因果检验,结果列为表3。

表3 格兰杰检验结果

通过表3看出,在 10%显著水平下,I与 GDP存在双向因果关系,房地产投资增加是促进地区经济增长的格兰杰原因,而地区经济增长也是房地产投资增加的格兰杰原因。格兰杰因果检验结果也为本文分析结论提供了有力支撑。

5 研究结论

本文采用 1997-2007年各省数据,运用单位根检验、协整检验和格兰杰因果检验,实证研究了房地产投资与地区经济增长的关系,验证了较多学者关于房地产投资与经济增长的研究的定性结论,及房地产投资在经济增长中扮演着非常重要的角色,能有效拉动经济增长。实证分析表明:协整检验表明房地产投资与地区经济增长之间存在长期关系,格兰杰因果关系检验显示房地产投资可以促进地区经济增长,地区经济增长也可以促进房地产投资,各地区通过增加房地产投资,从而带动地区经济发展,增加国民收入。

近年来房地产业在我国经济体系中占据重要地位,从 1994年确定以商品化为目标房改到住房分配货币化,房地产业在市场化后经历了快速发展,但是由于房地产自身特性及其与金融业的密切联系,使其缺乏足够发展基础,房地产市场便存在一定波动性。因此本文实证分析蕴含的启示为:保持房地产市场持续投资,发挥投资乘数作用,合理发挥房地产投资对经济的拉动作用和协调房地产投资与经济增长的良性互动,使房地产投资带动房地产市场发展及相关行业发展,使房地产业成为地区经济增长贡献点。避免房地产市场投资的区域性差异,实施区域性的房地产调控政策,合理控制东部地区房地产投资的规模和增长,而鼓励及积极发挥中、西部地区房地产投资的拉动作用。

[1]Baird G,and S.A.Chan Energy.Cost of House and Light Construction Buildings and Remodeling of Existing House[J].New Zealand Energy Research and Development Committee,2000,(76).

[2]Green,R.K.Follow the Leader:How Changes in Residential and Non-residential Investment and GDP[J].Real Estate Economics,1997,(2).

[3]Liu H.Y.,Yun W.P.,and Zheng S.Q..The Interaction between Housing Investment and Economic Growth in China[J].International Real Estate Review,2002,(1).

[4]国家统计局综合课题组.关于房地产对国民经济影响的初步分析[J].管理世界,2005,(11).

[5]黄忠华,吴次芳,杜雪军.房地产投资与经济增长[J].财贸经济,2008,(8).

[6]孔煜,魏峰,任宏.我国房地产投资与 GDP之间关系的区域差异分析[J].建筑经济,2005,(1).

[7]裴艳飞,陈瑛,李慧.城市房地产发展与城市社会、经济和生态环境综合系统协调性的评价[J].统计与决策,2009,(2).

[8]沈悦,刘洪玉.住宅价格与经济基本面[J].经济研究,2004,(6).

[9]温军,赵旭峰.我国股票市场、房地产市场与经济增长的关系[J].统计与决策,2007,(20).

[10]杨朝军,廖士光,孙洁.房地产业与国民经济协调发展的国际经营及启示[J].统计研究,2006,(9).

[11]张红利,林成.中国房地产市场的制度缺陷与调控政策选择[J].统计与决策,2009,(4).

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

统计与决策(2017年23期)2018-01-06 05:10:23

电子科技(2015年8期)2015-12-18 13:17:56

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

统计与决策(2012年6期)2012-10-20 08:52:04