我国银行财务项目对公允价值变动的敏感性分析

2010-06-08 01:52王勤

对外经贸 2010年2期

王 勤

(安徽财经大学金融学院,安徽 蚌埠 233041)

一、引言

公允价值是指在公平交易中熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。新会计准则将公允价值放在金融工具确认和计量的核心地位,银行可按当前市场状况对资产和负债的真实经济价值进行计量,及时反映银行资产和负债的市场价值变化,并在收益中得以体现。这样能更加真实、公允地揭示银行的财务状况、经营成果和风险管理量化信息,更加符合目前银行业的风险管理惯例,有利于增加市场约束和透明度。但是随着经济环境的不断变化,公允价值计量会增加我国上市银行财务项目的波动性。公允价值的计量使上市银行的财务状况和经营成果与多变的资本市场和宏观经济环境更为紧密地联系在一起,资本市场和经济环境的任何变化都会通过公允价值的变动在上市银行的财务报表中得到反映,从而增加我国上市银行收益和资本的波动性。

二、我国上市银行财务项目对公允价值变动敏感性的定量分析

(一)上市银行净利润对公允价值变动的敏感性分析

假设某上市银行年末的交易性金融资产的公允价值金额为TFA(Trading Financial Asserts),投资性房地产的公允价值金额为IP(Investment Property)。当公允价值变动1%时,其对该银行净利润的影响为(TFA+IP)1%。另设该银行该年度的净利润为NP(Net Profit),则当公允价值变动1%时,该银行的净利润变动率为(TFA+IP)1%/NP,银行净利润对公允价值变动的敏感系数为(TFA+IP)/NP。通过对我国A股上市银行2008年年报的相关数据进行整理,能够计算出各家银行净利润对公允价值变动的敏感系数(见表1)。

表1 2008年我国上市银行财务项目对公允价值变动的敏感系数 单位:%

资料来源:根据14家上市银行2008年财务报告整理而得

14家上市银行的净利润对公允价值变动的综合敏感系数为0.72,说明在整体上银行的净利润对公允价值变动具有一定的敏感性。其中,华夏银行、北京银行和南京银行的敏感系数接近或超过2,即这几家银行的净利润对公允价值变动比较敏感。个别银行即南京银行的敏感系数超过5,该银行的净利润对公允价值变动非常敏感。

(二)上市银行股东权益对公允价值变动的敏感性分析

假设某上市银行年末的交易性金融资产的公允价值金额为TFA,投资性房地产的公允价值金额为IP,可供出售金融资产的公允价值为SFA(Financial Asserts For Sale),股东权益为SE(Stockholders Equity)。则该银行股东权益对公允价值变动的敏感系数为(TFA+IP+SFA)/SE。通过对我国A股上市银行2008年年报的相关数据进行整理,可以计算出各家银行股东权益对公允价值变动的敏感系数(见表1)。14家银行的股东权益对公允价值变动的综合敏感系数为1.38,说明整体上银行的股东权益对公允价值变动具有一定的敏感性。而中国银行、兴业银行、招商银行、北京银行和深发展的敏感系数接近或超过2,说明这几家银行的股东权益对公允价值变动比较敏感。

三、公允价值变动对我国上市银行的影响

(一)公允价值变动对我国上市银行净利润的影响

公允价值变动对银行净利润的影响主要体现在公允价值变动损益科目,它反映了交易性金融资产、投资性房地产等项目的公允价值变动对上市银行当期损益的影响程度。通过对2008年我国各家上市银行的年报进行分析,其中有9家商业银行获得公允价值变动净收益,另外5家银行出现公允价值变动净损失(见表2)。14家上市银行的公允价值变动净损益合计数为-7.07亿元,占净利润合计数的比率为-0.19%。在9家存在公允价值变动净收益的银行中,如果将其公允价值变动净收益在其净利润中扣除,并没有一家银行发生净利润符号反转。由此可以看出,我国银行业利用公允价值计量进行盈余管理或利润操纵的可能性很小,而且公允价值变动对于银行净利润的整体影响程度也不大。

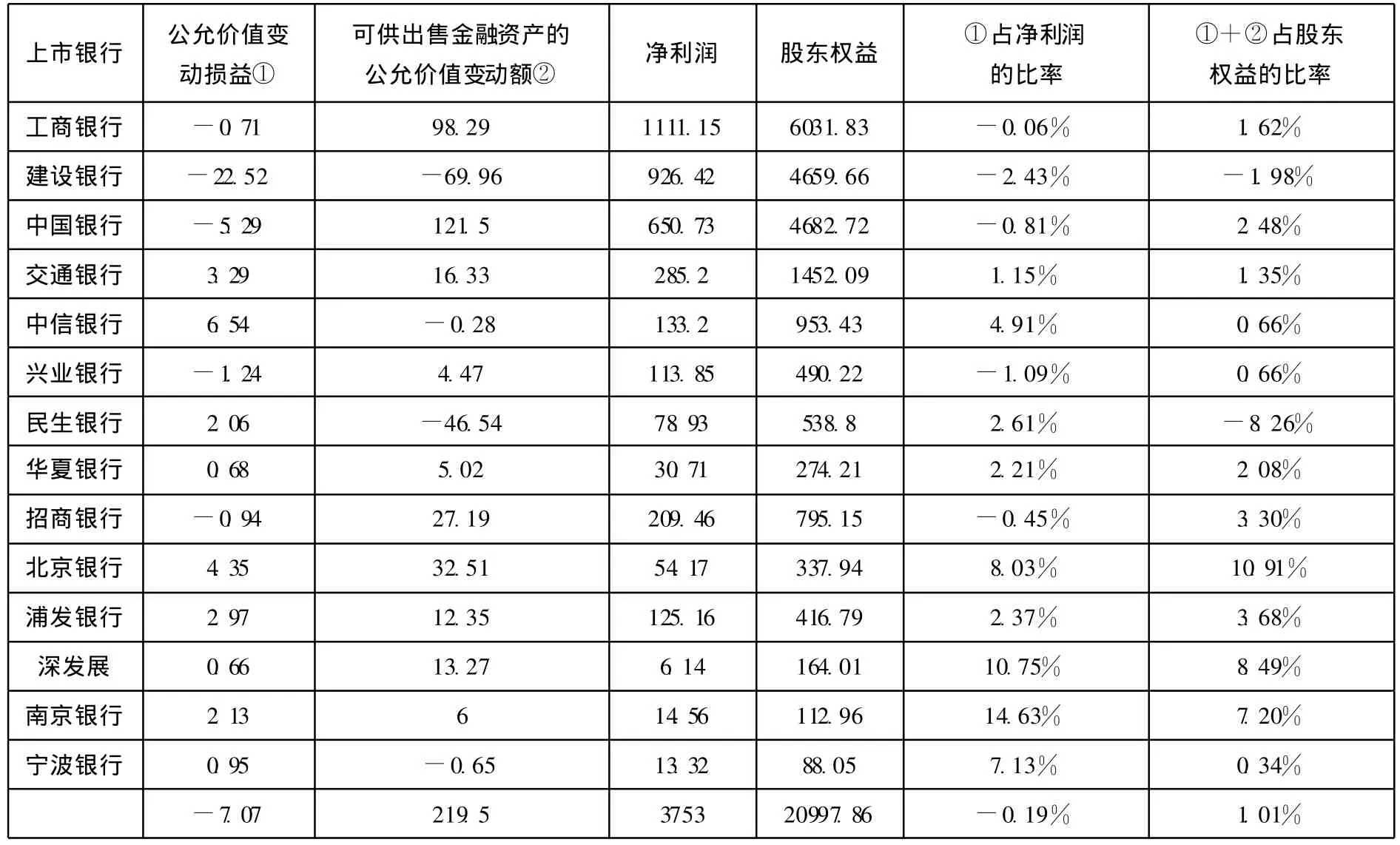

表2 2008年公允价值变动对我国上市银行的影响 单位:亿元

其中公允价值变动净收益绝对数最大的是中信银行,只占其净利润的4.91%;公允价值变动净收益占净利润的比率最大的是南京银行为14.63%,但其公允价值变动净收益额仅为2.13亿元。14家上市银行公允价值变动损益占净利润比率的极差为17.06%、标准差为5%,说明公允价值变动对于银行净利润的影响程度各有不同,且对个别银行的净利润造成了较大的影响。

(二)公允价值变动对上市银行股东权益的影响

公允价值变动对股东权益的影响主要包括直接计入资本公积的可供出售金融资产的公允价值变动,以及计入当期损益的公允价值变动损益。通过对2008年各家上市银行年报中的可供出售金融资产公允价值变动数据,以及各银行计入当期损益的公允价值变动损益进行整理,能够估算出公允价值变动对于各家上市银行股东权益的影响。

14家银行公允价值变动额(包括可供出售金融资产的公允价值变动额和公允价值变动损益)的合计数为212.43亿元,占股东权益合计数的比率为1.01%,即公允价值变动对于银行股东权益的整体影响程度并不明显。其中有12家银行的公允价值变动额为正数,另2家银行的公允价值变动额为负数。公允价值变动额占股东权益的比率最大的是10.91%,即北京银行;公允价值变动额占股东权益的比率最小的是-8.26%,即民生银行。14家银行公允价值变动额占股东权益比率的极差为19.17%、标准差为4.64%,可以看出公允价值变动对于上市银行股东权益的影响程度各有不同,且对个别银行的股东权益造成了较大的影响。

(三)验证分析及结论

为进一步验证以上分析结果,本文使用14个上市银行2009年上半年度的财务报告资料进行简要的分析。14家银行2009年上半年的公允价值变动净损益合计数为1.64亿元,占净利润合计数的比率为0.07%。从变动趋势来看,14家银行2009年上半年度的公允价值变动净损益合计数转为正数,相对于2008年的变动仍然比较平缓,即公允价值变动对于银行净利润的整体影响程度比较小,这一结论与2008年的数据分析结论基本一致。14家银行公允价值变动损益额占净利润比率的极差为17.55%、标准差为5.33%。特别值得注意的是,与2008年相比,有8家银行(工商银行、建设银行、民生银行、华夏银行、招商银行、北京银行、深发展和南京银行)2009年上半年度的公允价值变动净收益占其净利润的符号发生了反转,其中变化最大的是南京银行,从 2008年的14.63%变为2009年上半年度的-11.36%。上述事实说明公允价值变动对于银行净利润影响的个体差异仍然比较大,公允价值变动对于个别银行的净利润造成了很大影响,这一结论与利用2008年年报数据分析结论也是一致的。

通过对2008年和2009年的年报数据分析可以看出,公允价值的变动对个别上市银行的净利润、股东权益都造成了比较大的影响,一些上市银行财务对公允价值变动的敏感程度比较高。即公允价值计量在及时反映经济现实、真实揭示银行资产和负债的市场价值变化的同时也加大了银行财务的波动性。但是,公允价值计量在总体上尚未对我国上市银行的整体业绩造成实质性的影响,公允价值计量对我国上市银行财务波动性的整体影响还相对较小。

四、银行监督部门和商业银行的应对措施

(一)坚持并推广对公允价值计量的运用

采用公允价值计量能更加准确地披露银行的现金流量,更确切地反映银行的经营能力、偿债能力及所承担的财务风险,提高财务信息的相关性,从而得出的信息能为银行管理人员、债权人、投资者等信息使用者的经营、决策提供更有力的支持。从对上市银行财务数据的分析来看,公允价值计量的效果积极有效,公允价值计量的运用应该推广到非上市银行。

(二)完善公允价值的估值程序和估值技术

我国尚属新兴的市场经济国家,金融市场不发达也欠规范,利率和汇率还未完全市场化,即使那些有效的交易市场也缺乏足够的深度和广度。当银行相关资产或负债项目不存在活跃的交易市场时,公允价值计量必须依赖估值技术,同时公允价值的可靠性在很大程度上依赖于银行对严格的公允价值估值程序的运用。因此国家相关部门和商业银行自身都要对公允价值的衡量标准、获取方式及信息质量等做出明确规定,出台可操作性更强的公允价值估值执行指南。

(三)加强金融监管,关注银行财务波动性,维护金融稳定

公允价值只是一种计量工具,它在表层将风险资产和负债以一种“公允”的方式反映出来,其并不是金融危机的本质原因,但它确实对金融危机起到了一定推波助澜的作用。因此,监管部门有必要根据使用公允价值后的会计数据,适时对监管资本的计量范围进行调整。同时,由于衍生金融工具的表内核算,计算加权风险资产时信用风险与市场风险的组成部分也发生变化,监管部门应对权重和转换方式进行适当调整,在审慎的前提下在会计资本和监管资本之间建立必要的联系。

(四)创造提高商业银行公允价值计量的工作条件

完善公司治理结构,加强商业银行内部控制,建立正向激励机制;加强公允价值的理论研究,培养高素质的风险管理人才,建立完善的风险防范体系。

[1]财政部.企业会计准则——应用指南(2006)[M].中国财政经济出版社,2006.

[2]丁云娜.商业银行公允价值计量相关问题研究[D].天津大学管理学院,2007.

[3]罗胜强.公允价值计量对我国银行业的影响分析[J].会计研究,2006(12).

[4]汪祥耀.公允价值计量:一个世界性的财务报告难题[J].上海立信会计学院学报,2008(1).

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

上海商业(2018年6期)2018-07-05

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国商论(2016年33期)2016-03-01

水利规划与设计(2016年7期)2016-02-28

山西农经(2015年7期)2015-07-10

商业会计(2015年22期)2015-02-01

河南科技(2014年10期)2014-02-27