上市公司使用金融衍生品避险动机的实证研究——来自金融保险业的经验证据

2010-04-26 07:20韩鹏

财务与金融 2010年1期

韩 鹏

金融经济学理论一般认为公司价值最大化与经理层自利都是公司使用衍生品的动机。代表性学说有:降低财务困境成本说、避免投资不足说、降低融资成本说等,这些学说都认为衍生产品的使用可以通过增加公司预期现金流来增加公司价值。

当前,我国使用金融衍生品的企业最多的是金融保险业。因为资本市场发育程度不同,西方经典金融经济学理论的结论不一定适用我国市场。本文拟选取我国金融、保险板块上市公司2006年、2007年、2008年三年的相关数据作为研究样本,就我国上市公司使用衍生产品的避险动机进行研究。

一、研究假设

预期财务困境成本取决于财务困境发生的概率与发生财务困境时的成本。公司使用金融衍生品进行避险是为了降低财务困境成本的观点与财务杠杆比率和避险倾向之间的关系分析是一致的,Nance(1993)等证明了财务杠杆高的公司会更多地运用衍生工具。Smith和Stulz(1985)、沈群(2006)等认为使用衍生产品避险可以减少公司未来预期出现财务困境的可能性,从而降低预期财务困境成本。公司规模与财务困境成本也相关,Warner(1997)认为,公司发生财务困境导致破产清算的成本是固定的,规模小的公司所承担的边际成本高。

基于以上分析,本文提出以下假设:

H1:公司财务杠杆水平与金融衍生品需求正相关

H2公司规模与金融衍生品需求正相关

H3:资产流动性与金融衍生品需求正相关。

成长性越好,投资机会越多。本文提出假设四:

H4:成长性与金融衍生品需求正相关。

Tufano(1996)研究发现采金行业中管理层的动机和倾向对公司进行避险有重要影响。经理人是公司资产的运用者,其自利性会促使管理者通过风险管理来降低公司所得的波动,而且会使用资产负债表内的工具调节来进行风险管理。本文提出假设五:

H5:高管持股比例与公司使用衍生金融品的程度正相关。

二、变量选择与描述性统计

(一)变量选择

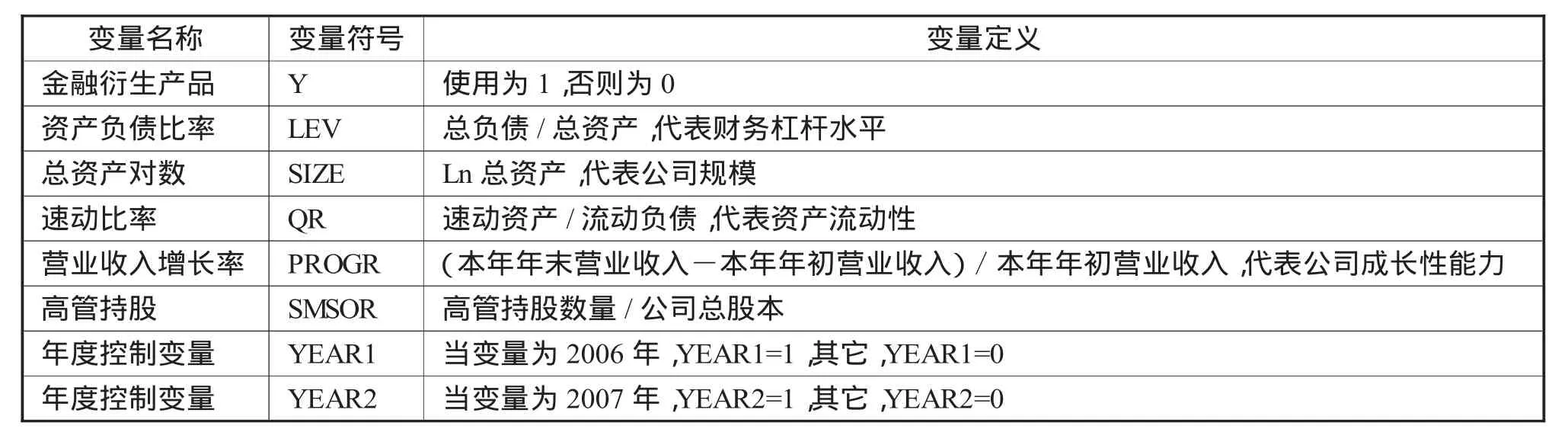

根据上述假设,本文选取以下变量进行实证分析,见表1。

表1 变量定义

(二)描述性统计

表2 各变量的描述性统计

选取了我国金融、保险板块中2006年19家公司上市、2007—2008年各27家,共获得73个有效观测值,数据来自国泰安(CSMAR)财经研究数据库及深圳证券交易所年报。运用SPSS15.0软件进行描述性统计和分析,结果见表2所示。从表2中可看出,在样本行业中约有52%的公司使用衍生金融品进行避险,营业收入增长率差异大,最大值为7.568773,最小值为 -3.095158,均值为 0.15460123,规模差异也较大,最大值为29.9090731,最小值为19.8790780,均值为 25.558957970。

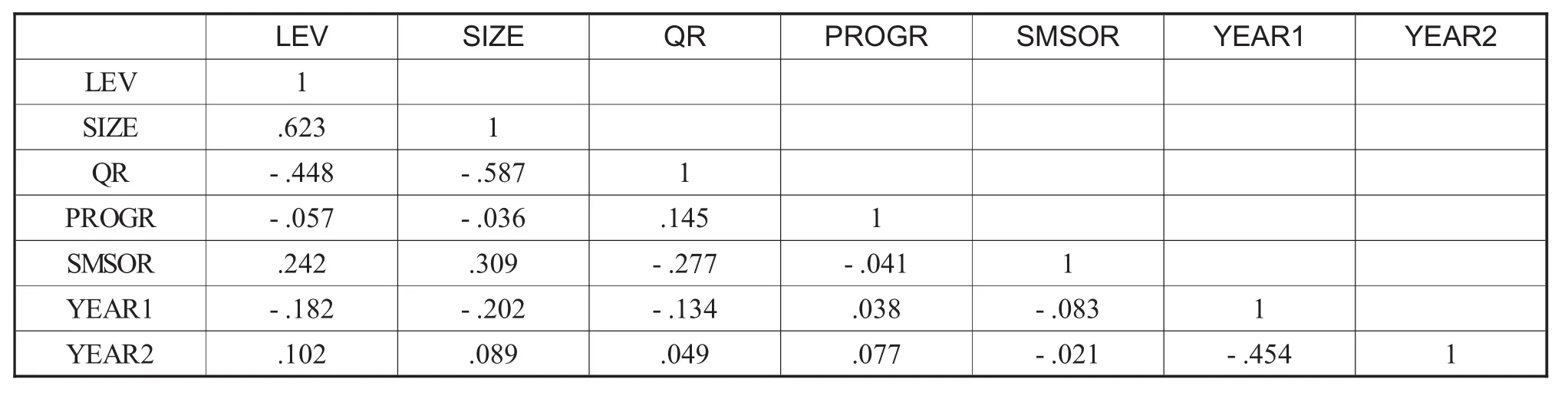

(三)相关性分析

表3 各变量Pearson相关性检验表

由表3的相关性矩阵可以看出检验变量之间不存在高度的相关性,其Pearson相关系数只有总资产对数与资产负债率为0.623,其余均未超0.6。因此,所有检验变量可以纳入模型进行Logistic回归。

三、模型建立与实证结果分析

(一)模型建立

由于本文考察的是影响公司避险动机的的因素,因变量设置为二分变量,因此,本文采用Logistic回归分析方法。上市公司使用衍生品的概率为:

其中,Y代表是否使用衍生品的分类变量,xi=(xi1,xi2,…,xim)为 m×N的由检验变量组成的矩阵,m为解释变量的个数,N为样本个数。βi为待估参数。

根据以上的变量分析,构建具体模型:

(二)实证结果与分析

表4显示了 -2 Log likelihood为 48.236,Cox&Snell R Square为 0.504,Nagelkerke R Square为0.674,说明拟合效果良好。总资产对数的回归系数为1.178,在1%的置信水平下显著,假设2得到验证。该结论与西方财务理论观点一致,即资产规模越大的公司越愿意使用金融衍生品。其余假设均未通过检验。

表4 公司使用金融衍生品动机检验模型结果

四、结论

1、本文实证结果表明了只有规模假说成立,说明规模大的公司有信息方面的规模经济和成本方面的规模经济,与小规模公司相比,风险管理经验丰富。

2、国内衍生市场不发达,从事境外交易受到严格限制,公司可使用的金融衍生品种类少,导致使用金融衍生品的公司参与避险的数量不多。

3、我国上市公司使用金融衍生品还处于起步阶段,缺乏金融衍生品风险管理经验和手段。

[1]Nace,D.R.,C.W.Smith,Jr.,and C.W.Smithso,on The Determinaants of Corporate Hedging[J].Journal of Finance.1993.48(1):267-284

[2]Smith,C.,Stulz,R.,The Determinants of Firms’Hedging Policies[J].Journal of Finacial and Quantitative Analysis,1985.(20):391-405

[3]沈群.使用衍生产品对公司财务政策的影响[J].铁道运输与经济.2006.28(10):6-10

[4]Warner,J.B.,Bankruptcy Costs:Some Evidence[J].Journal of Finance.1997,(32)2:337-347

[5]Tufano,P.,Who Manages Risk?An Empirical Examination of Finacial The Risk Managenent Practicesin The Gold Mining Industry[J].Journal of Finance.1996,51(4):1097-1137

[6]华鸣.美国次贷危机中的金融衍生品及其风险传递研究[J].财务与金融.2009.117(1):10-13

[7]刘雯.信息不完全、动态博弈与金融衍生品监管[J].上海金融.2009.(3):52-55

[8]冯晶.金融机构杠杆率的演变和启示[J].南方金融.200.(4):12-14

[9]孙放.金融衍生品的本质特征及其监管制度—以美国次债为分析视角[J].财经科学.2009.253(4):27-32

[10]叶继超.透过金融危机看衍生品发展与监管[J].经济与管理.2009.23(4):64-66

[11]王灏,丁宏.金融衍生品创新的内涵和产出函数模[J].财经问题研究.2008.297(8):67-70

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

外语学刊(2021年1期)2021-11-04

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

玩具世界(2019年4期)2019-11-25

中国外汇(2019年7期)2019-07-13

中国眼镜科技杂志(2018年1期)2018-02-08

东方艺术·大家(2016年10期)2018-01-29

考试周刊(2016年90期)2016-12-01

中国科技信息(2015年23期)2015-11-07