人民币汇率波动对我国大豆进口的影响——以中美贸易为例

2010-03-04 04:02南京农业大学经济管理学院王颖

财经界(学术版) 2010年3期

南京农业大学经济管理学院 王颖

一、引言

2005年7月中国政府开始实行以市场供求为基础、参考一揽子货币进行调节的、有管理的浮动汇率制度。这一消息一经公布,促使人民币汇率当日就升值了2.1%,其后,从2005年下半年开始直至2009年,人民币汇率的波动幅度扩大且升值步伐加快。2005年下半年,“实际汇率”波动对以美元计价的中国农产品进出口贸易的影响之大使之成为人们不可忽略的一个重要课题,而这其中以中美之间的贸易最具代表性。

中美建交之后,中美间的农业贸易也同时逐步恢复,并且在这之后一直呈现上升的趋势。在中美20余年的贸易往来中间,中美农产品贸易出口的主要品种向着对于各自有利且具有生产优势的品种发展。在以往的实证研究分析中,国内外的学者大多将研究和分析的重点放在宏观经济的层面,尤其是汇率对中美农产品贸易的影响的研究为数不多。刘伟,朱军林运用1990—2004年的中美间贸易以及人民币汇率的数据通过建立VAR模型进行回归分析,得出人民币汇率的波动与中美贸易之间不存在因果关系的结论。Margot Anderson and Philip Garcia通过对美国出口大豆的研究,认为美元名义汇率的波动对美国大豆的出口有显著的影响;Suchada V.Langley,Marcelo Giugale,William,H.Meyers,and Charles Hallahan通过研究金融危机对美国进出口贸易的影响发现,由金融危机引起的汇率的波动对美国家禽类产品的贸易收支产生显著影响。

学者在对汇率与贸易的关系进行研究时,多以总额作为分析对象,大多数学者认为价值总额的变动率等于产品的外币价格以及数量变动率之和,但是,这两个变量不是相互独立的,根据微观经济学中供求关系的研究,产品的外币价格会显著影响其进口的数量,所以,将这两者的乘积作为因变量不是最佳选择;另一方面,汇率是通过改变产品的本币价格来影响贸易量的,但是这些分析又不能说明汇率变动与产品的外币价格变动效应毫不相关。另外,以往的研究文章大多集中于中国农产品的出口领域,然而我们需要注意到的是,在中美的农产品贸易中,中国是长期处于逆差的一方,相对于农产品的出口而言,进口在中美农产品年贸易中占据更为重要的地位。基于上述论述,本文将以中美间大豆贸易为问题分析的出发点,以中美两国的价格指数对名义汇率进行调整,在此基础上构建实证方程,分析汇率升值对中国农产品进口的影响。

二、近年人民币汇率变化以及我国进口美国大豆量的情况

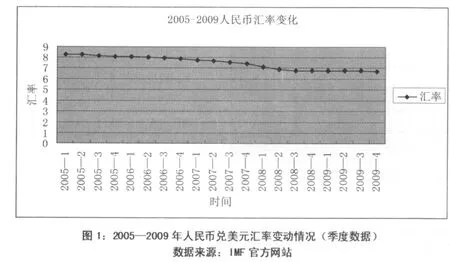

1、从图1可以看出,自实行“有管理的浮动汇率”制度以来,从2005年第一季度到2009年第四季度,人民币汇率升值显著,整体升值幅度达到23.01%,即从1美元兑换8.2765人民币到1美元兑换6.728人民币;

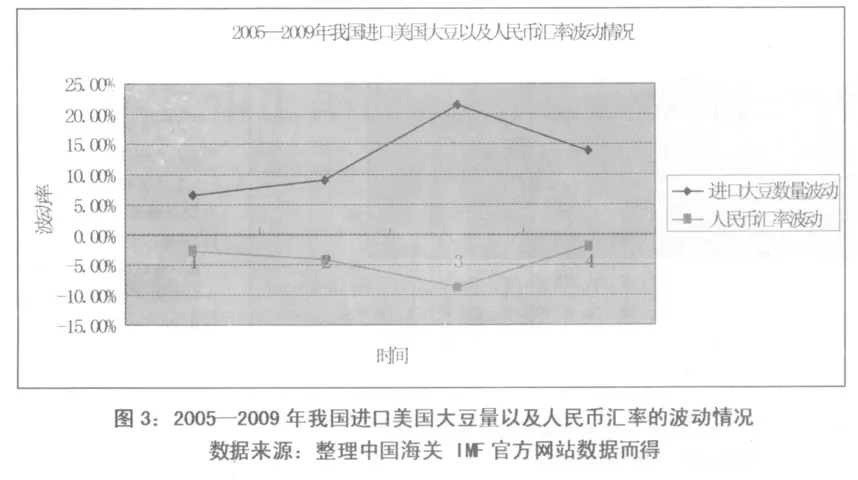

2、与此同时,从图2可以看出,我国从美国进口大豆的数量呈现逐年递增的趋势,2009年第四季度的美国大豆进口量是2005年第一季度美国大豆进口量的1.88倍;

3、人民币汇率的波动对我国从美国进口大豆造成了显著的影响。从图3的描述中可以看出,我国从美国进口大豆的数量与人民币汇率呈现明显的相关关系,人民币汇率升值幅度增加则我国进口美国大豆的增幅同时上升,反之亦然。

三、人民币汇率波动对我国进口美国大豆数量影响的实证分析

本文从我国进口加工大豆企业的视角出发,从其投入产出衡量汇率变动对我国进口大豆的影响。

最终回归模型如下所示:

Y=σ0+σ1*X1+σ2*X2+σ3*X3+σ4*X4+σ5*X5+σ6*X6+ σ7*X7+μ1*D1+μ2*D2+μ3*D3+e

1、Y为因变量,我国自2005—2009年进口美国大豆的数量;σ0为常数项

2、X1为汇率波动项,单独引入此项用以考察汇率变动对进口大豆的影响

3、X2为国内市场上大豆油的价格,X3为国内市场上菜籽油的价格,X4为国内市场上麦麸的价格,X5为国内市场上豆粕的价格。由于本文设定的模型是在以进口加工企业为研究核心的背景下设定的,其产出的主要两类产品为大豆油及豆粕,这两种产品的价格将会显著影响到该企业的盈利水平;而在国内市场上,大豆油和豆粕的主要替代品分别是菜籽油和麦麸,所以这两种产品的价格变动同样会影响到进口企业的利润水品乃至影响到企业进口大豆的决策。在进行实证研究回归分析时,上述四种产品的价格均滞后一期(因为价格的影响具有滞后性,市场并不能对价格的变化立刻做出反应)

4、X6为我国自2005年到2009年的季度国民生产总值,用以代表我国居民的收入水平,是我国对进口大豆需求的重要影响因素

5、X7为人民币汇率与进口美国大豆价格(以美元计价)的乘积,价格因素往往是决定对于产品需求的重要变量,在美元计价的价格体制下,汇率风险完全有进口商承担,由于以我国进口企业的视角分析其在国内市场的运作行为,所以须将价格转换为以人民币计价,可以看做是企业的投入项。

对于上述模型,需要说明的几点问题:

1、本文将大豆进口的整个贸易阶段分为两个时间段,在第一个时间段,进口商与国外出口商签订合同确定在未来的某个时间以确定的价格进口大豆 (以美元计价),而公司实际交付货款进口大豆则是在下个时间段,也就是第二个时间段。那么这两个时间段内汇率的波动2就会对进口商造成一定的风险。

2、笔者认为进口商不会运用远期或者期货市场进行套期保值以减轻风险,因为与其相关的交易成本以及远期及期货交易市场的严格的准入制度对于进口商的参与有着极其不利的影响;并且交易成本会随着汇率波动幅度的上升而逐步增加(Bergstand)。

3、本模型并没有对国内市场上大豆的供给情况作出详细的说明,原因如下:首先,进口大豆与国产大豆在品种以及质量上差别较大,并没有较强的替代性;其次,本模型已经引入国内市场上大豆油、葵花籽油等的价格作为变量,如果再重新考虑引入国内大豆的供给因素将会导致严重多重共线性问题的产生;再次,本模型从进口加工企业的角度出发,可以将国内市场上大豆的情况忽略不计。

样本数据的选择以及对模型的回归分析

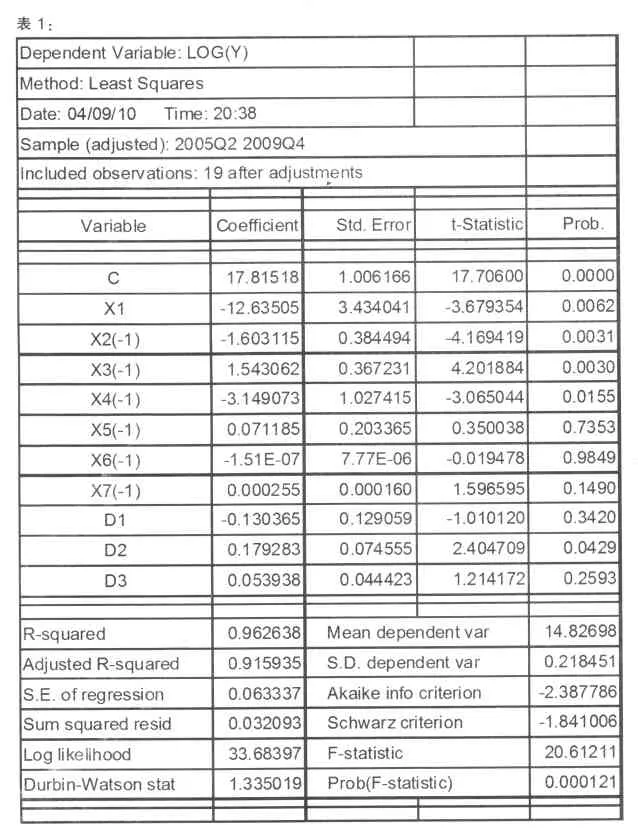

取显著度α=0.05,初步回归:(如表1所示)。

?

从上述结果中可以看出,国民生产总值的系数为-1.51E-07,对我国进口大豆的数量影响极其有限,且不能通过t检验,本文认为这主要是由于我国国产大豆质量限制而导致我国对进口大豆的刚性需求,故舍去此项进行二次回归,得到最终结果如 (如表2所示)。

可以看出,可决系数有所提高,且变量的显著性增加,得出最终结论如下:

1、人民币汇率的波动对于我国进口美国大豆有显著的影响,人民币每升值1%,我国进口美国大豆增加200000吨

2、国内市场上大豆油的价格(X2)对我国进口美国大豆有显著影响,结果为负,与预期大豆油价格上升将促进大豆进口不符,原因在于数据样本量较小且关注于单一品种的商品难免会失去普遍性

3、国内市场上菜籽油价格(X3)对我国进口美国大豆有显著正向影响,与预期相符;

4、国内市场上麦麸的价格(X4)对我国进口美国大豆有显著负向影响,与预期不符,原因可能在于数据样本量较小且关注于单一品种的商品难免会失去普遍性,进口大豆加工的主要产品为高品质大豆油,其副产品豆粕对进口大豆影响不大3

5、国内市场上豆粕的价格(X5)对我国进口美国大豆影响并不显著,原因可能在于样本以及进口大豆加工的主要产品为高品质大豆油,其副产品豆粕对进口大豆影响不大

6、进口大豆的价格(经换算为人民币 x7)对我国进口大豆的影响不大,表明我国对国外进口高品质大豆的需求具有较强的刚性。

7、季节性虚拟变量的 d1 d2通过显著性检验而d3没有通过,且回归系数整体偏小,说明我国进口大豆存在一定的季节性因素,但是并不是影响我国进口大豆的主要变量。

四、结论

?

本文探讨了在2005我国实行汇率制度改革后并且随着入世保护期效果的逐渐减小,汇率的变动对农产品贸易带来怎样的影响。本文收集了美国出口中国主要农产品——大豆的进口数量及价格数据,选取中美两国的CPI以及中国国内市场上大豆相关产品及其替代品的价格、引入季节性虚拟变量、考虑汇率波动的风险,运用最小二乘法进行回归分析,得出实际汇率的波动对中国从美国进口大豆有显著性影响。实际汇率对中国从美国进口大豆有显著影响,且这种显著性来自于进口商对进口价格敏感性。

总之,我国汇率变化及相关政策在后保护时代对农产品贸易将会产生越来越显著的效应。

[1]刘荣茂,朱晓俊.人民币升值对我国农产品进口的影响分析——以中美间动物及动物制品贸易为例.南京农业大学学报(社科版)

[2]刘 荣 茂,惠 莉 , 刘永.金融危机对中国农产品贸易的影响分析

[3]谢建国,陈漓高.人民币汇率与贸易收支:协整研究与冲击分解.世界经济,2002;9

[4]刘伟,朱 军林.人民币汇率波动与中美贸易失衡的关系研究 [J].南方金融,2007;1

[5]钟 珏,秦 富.金 融危机冲击下我国农产品贸易对策思考.国际贸易,2009;2

[6]Margot Anderson and Philip Garcia.Exchange Rate Uncertainty and the Demand for U.S.Soybeans[J]American A-griculture Economics Association 1989

[7]Suchada V.Langley, Marcelo Giugale,William,H.Meyers,and Charles Hallahan Recent International Financial Volatility and Agriculture Commodity Trade: A Primer[J]American Agriculture Economics Association 2000

猜你喜欢

环球人物(2022年3期)2022-03-07

外语学刊(2021年1期)2021-11-04

中国外汇(2019年17期)2019-11-16

艺术品鉴(2019年9期)2019-10-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年21期)2019-05-21

中国化肥信息(2019年3期)2019-04-25