名义账户制下与金融市场相融合的养老保险自动财务稳定机制

2010-01-04 01:49李菁

山东财政学院学报 2010年5期

李 菁

(南开大学滨海学院,天津 300171)

名义账户制下与金融市场相融合的养老保险自动财务稳定机制

李 菁

(南开大学滨海学院,天津 300171)

瑞典为了应对人口老龄化、经济衰退等外部因素对养老保险制度带来的冲击,进行了制度创新,引入了名义账户,并设计出了自动平衡机制以确保养老保险制度的财务稳定。通过对该机制的分析,笔者提出了与金融市场相融合的自动财务稳定机制的设想,建议把未来参保者缴纳的终身净税收收入作为名义账户的产权,并将现金流予以证券化,把这些新证券中的一部分在金融市场上进行交易。

养老保险制度;名义账户;自动平衡机制;与金融市场相融合

在人口老龄化、经济衰退等外部因素的影响下,世界各国的养老保险制度出现了严峻的财务危机。为了减轻政府的财政负担,确保养老保险制度的可持续性,各国纷纷进行改革,既包括结构性改革,也包括参量式改革。瑞典于 1994年进行了制度创新,在公共养老保险制度中,引入了名义账户制,并且取得了成功。“瑞典模式”成为世界各国养老保险制度改革的典范,其中自动平衡机制是“瑞典模式”的亮点之一,值得我们借鉴。

一、瑞典的“自动平衡机制”

(一)瑞典名义账户自动平衡机制的运营机理

瑞典养老保险制度改革的目标之一,就是要设计出一个确保财务稳定性的制度,实现养老保险制度的可持续发展。在公共养老保险制度中,瑞典引入了名义账户①所谓名义账户制(Non-financialDefined Contribution,简称NDC)是指名义缴费确定型,即采用现收现付制的融资模式和缴费确定型的给付模式。目前瑞典、意大利、拉脱维亚、吉尔吉斯斯坦、波兰、蒙古、斯洛伐克七国采用NDC。和积累制账户。

1.名义账户养老金的缴纳及名义利率的确定

瑞典目前的缴费率为收入的 18.5%,其中 16%进入名义账户。名义账户的缴费由四个缓冲基金,即第一、二、三、四国民养老金基金 (简称 AP1,AP2, AP3,AP4)管理,用来支付当前养老金待遇的发放。政府将社会平均收入指数作为名义利息率来记录账户余额的增值,该利率由计算收入指数 (Income Index)得出:

其中,t=年份;CPI(t)=t年 6月份的 CPI;Y(t) =t年 16-64岁符合养老金受益资格全部人口的费基收入 (扣除个人养老金缴费);N(t)=t年 16-64岁符合养老金受益资格全部人口数量;U(t)=t年社会平均收入;k=t3/2年份和 t3/3年份社会平均收入估计误差的调整系数。收入指数的变化包括两部分:一部分是过去 3年内社会平均收入扣除通胀因素后的年均变化率;另一部分是过去 12个月中 (以当年 6月为计算期终点)的通胀率。由于个人的当年纳税评估要延迟到下年度 12月份才能做出,因此最近两年的养老金缴费收入基数是估算出来的,在随后年份中会对估算数进行调整。在 t-1至 t-4年的计算期内,通胀因素被扣除在外,而最近一年的通胀率则是要追溯的,这是为了能够使养老金待遇跟上物价的近期变化,而不仅是单纯与过去三年的收入指数变化相关。[1]

2.养老金待遇的计算

瑞典引入了“年金除数 (Annuity Advisor)”来计算名义账户的养老金待遇。年金除数的计算公式:

其中,k=退休年份数 (k=i,i+1,i+2…);X=月份 (0,1,11);Li=i年龄组人口每 10万人中的存活人口数量。年金除数反映了退休人口的平均余命和 1.6%的年金回报指数。①1.6%的年金回报指数实际上是政府预期的经济长期增长率指数。退休人员每年的年金待遇调整采用“调整指数 (Adjustment Index)”,调整幅度为:社会人均收入增长率 -1.6%+通胀指数。

每年的养老金待遇为:

第二年待遇 =上年待遇 ×第二年调整指数/第一年调整指数×1.016 (1.4)

通过分析,我们发现在名义账户的设计中存在着一些因素导致财务不稳定。第一,待遇按照人均工资指数来调整,如果劳动力减少,工资率将会比缴费工资基数增长得更快,导致财务不稳定。第二,在年金的计算公式中,对群体预期寿命的估计是基于以往的历史数据,并非根据群体预测的预期寿命来计算的。第三,制度的财务余额是收入与支付的函数,收支的流量变化会影响财务稳定。第四,收入指数是基于过去 3年收入变化的历史数据,其调整滞后于即期指数。

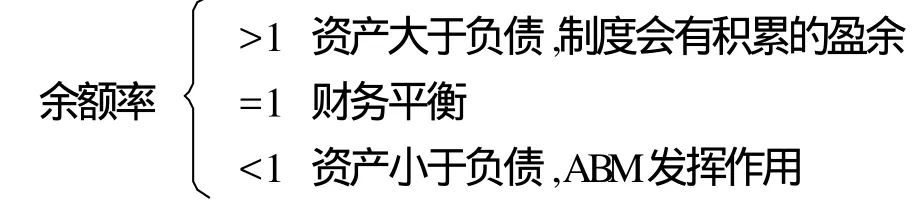

为了解决上述问题,瑞典引入了自动平衡机制(The Automatic Balance Mechanis m,简称 ABM)。ABM是以名义账户的财务余额报表为基础。余额报表可以提供总结财务稳定性和余额率的衡量标准。

余额率②计算余额率的养老金资产中的缓冲基金与负债均为现值,贴现率为经济增长率 g。=养老金资产/养老金债务

养老金资产=缴费的资本化价值 +缓冲基金的现值

缴费的资本化价值 =每年的缴费 ×周转期③周转期(TurnoverDuration)是缴费者与退休人员的年龄差距,也是衡量养老金负债连续性的指标。瑞典设定 TD为 32.5年。

养老金债务 =尚未开始领取养老金人口的待遇给付 +已退休人口的待遇给付

当余额率小于 1时,养老保险制度财务失衡,此时ABM发挥作用。当ABM开始运行时,人均工资指数调整机制被平衡指数 (Balance Index,简称 B I)调整机制取代。B I随着收入指数与余额率的乘积的变化而变化。在ABM发挥作用的情况下,如果余额率超过了 1,养老金指数和名义账户将会继续按照B I调整。这样,养老金债务也将会按照比收入指数增长率更大的一个比率来调整指数。直至余额率等于 1,B I与收入指数相等,ABM自动停止。[2]

另外,当余额率小于 1时,在职人员的记账名义利率也将进行调整,即原始的名义利率 -前期债务增长率 +前期的资产增长率。把账户资产转换成年金的年金除数保持不变。

3.缓冲基金

从余额率的公式中可以看出,缓冲基金是财务自动平衡机制中的一个重要环节。名义账户制下的养老金由四个缓冲基金 (AP1-4)管理。养老金给付由缓冲基金承担,养老金的收支结余纳入缓冲基金,进行投资增值。2000年瑞典政府出台的《国民养老基金法案》(Swedish National Pension FundsAct)对缓冲基金的投资规则进行了改革。法案规定缓冲基金投资于债券等固定收益工具的最低比例为 30%,国外投资的上限为 40%,至少 10%的资产包给外部投资管理人。近几年,瑞典缓冲基金的投资回报率较高,主要是得益于高比重的股票投资和国外债券投资。如:2007年缓冲基金投资于股票的比重为58%,债券投资为 38%,国外投资为 62%。④Swedish Social Insurance Board,the Swedish Pension System Annual Report 2007.

(二)关于瑞典ABM的评价

虽然瑞典ABM在确保该国养老保险制度的财务稳定性方面起到了巨大的作用,但是其制度设计中也存在着一些问题。

1.ABM中的资产是由社会保障部门选用的指标来进行评估的。而这些部门工作人员受政党、媒体、公共舆论及相关学术界的监督,但这种具有主观性质的监督对于账户的变化往往缺乏一定的警惕性。

2.ABM的估值公式具有风险性。例如,由于暂时性的国际需求下降导致失业率上升,收入暂时下降。但ABM的估值公式却将收入的下降视为永久性的,资产估值与收入同比例下降,导致在职成员的记账名义资产利率和养老金给付大幅降低。当冲击恢复时名义利率回升,减少的养老金也得到恢复。可见收入的暂时性下降会对资产估值产生风险。

3.当经济增长率变化时,在ABM中债务估值受到较大影响。例如,预期经济增长将会永久性的小幅下降,采用ABM方式积累的债务价值将会上升并超过资产价值,产生精算赤字,所以名义利率也将随之下降,且养老金数额必须逐渐下降。不仅当代人受损,而且未来几代人也会因此而受损,因为尽管市场利率没有变化,但未来几代人获得的名义利率也将降低。

4.在ABM下,如果债券和股票占较大比重的资产组合的风险溢价上升,将会减少养老基金的价值,进而导致所有在职成员的名义利率降低,养老金给付指数降低,即使是风险厌恶程度较高的成员也不能幸免。

二、与金融市场相融合的自动财务稳定机制

基于上述对瑞典ABM存在的一些问题的讨论,本文设计了一个替代ABM的方法,也可以使名义账户实现短期的财务稳定,这种方法称为“与金融市场相融合的自动财务稳定机制”(Integration to Financial Markets,简称 IF M)。这种方法依据的是金融市场和资本市场的贴现率,也就是客观的预测。该方法可减少政治和官僚的干预,从而可以增强成员对养老保险制度的信心。此外,IF M根据理性预期而非缓慢的移动平均值来评估资产价值,还允许把它面临的部分不可保风险进行分散化投资,从而为获得可观的经济收益创造了可能。IF M的具体设计如下:

(一)名义账户的资产与负债①养老金计划的资产等于当前成员缴纳养老金的预期现值。负债等于对当前成员承诺支付的养老金的预期现值。现有债务主要取决于当前待遇公式、应税工资历史或当前成员的缴费、养老金领取年龄、养老金给付指数化调整机制等几个因素。

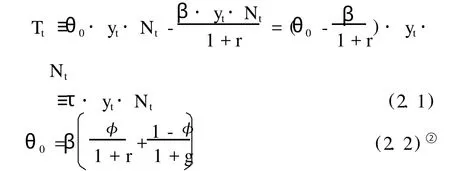

下面我们就在一个叠代(OLG)经济的框架下来讨论养老金的缴费与给付。假设人们的一生分为年轻时期和老年时期,且老年时期不工作。在 t时期在职人员获得的应税劳动收入为 yt,在职人员人数为Nt。假定经济处于稳态,缴费率为工资收入的θ0%,老年时期获得的待遇水平相当于前期收入的β%。扣除通胀后的实际贴现率为 r%,它取决于制度如果投资于金融市场或实物资产可能获得的收益。

那么,一代人缴费与获得的待遇现值之差为:

其中,φ表示在稳态下的筹资程度,φ∈[0,1]。

情况 1:养老保险制度为纯粹的现收现付制,φ =0。在稳态下,现收现付融资的内部收益率(Internal Return Rate,简称 IRR)等于费基的增长率,也就是经济增长率 g%(GDP),即 I RR=g,它等于人口增长率与生产力增长率之和。

将公式(2.3)代入公式 (2.1),可得

情况 2:养老保险制度为部分积累制③部 分积累制有四种形式:一是在原有的现收现付制基础上,提高缴费率,当年收取的保费除满足当年给付之外,将结余部分积累起来用于以后的给付;二是在现收现付制的基础上,引入个人账户,即“社会统筹 +个人账户”形式;三是在多层次的养老保险体系中,一部分采用现收现付制,一部分采用完全积累制;四是名义账户制,即“现收现付制的融资模式 +缴费确定型的给付模式”。,φ≠0。

将公式(2.2)代入公式(2.1),可得

Tt是对这一代成员的“隐性终身税收”,在假定的黄金律经济中,实物资本获得的实际利率是 r=g,那么 Tt=0。而在现实经济中,r≠g,即 Tt≠0。Scheinkman (1980)[3]、Tirole (1985)[4]、Abel (1989)[5]、Richter(1993)[6]等人证明 r一定会大于g,这就意味着养老基金投资于金融工具或实物资产所获得的收益率一定会大于经济增长率。因此,r> g也就说明养老金计划债务的贴现率一定大于内部收益率,即 r>IRR。鉴于此,Tt一定是正的[7],这说明在现收现付融资模式下,最初一代的老年人领取的待遇大于他们的缴费,这个结论也可一般化到非稳态、部分积累和存在不确定性的情况,但这里是指所有各代缴纳的平均税收。[8]

假定养老保险制度具有初始偿付能力,现收现付资产④将现收现付资产界定为养老保险制度预计在无限的将来,向还没有加入计划的未来成员收取的隐性税收的预期现值。这实际上是为永续的养老保险制度编制了一个扩展的资产负债表。的规模将刚好能够填补养老保险资产负债表中的负债。这个结论也适合于具有不确定性的情形。[9]如果养老保险制度不具有初始偿付能力,也就意味着,如果不改变当前的参数值,养老保险制度在长期内将是不可持续的。

(二)关于现金流

1.重新定义现金流

首先,在具有初始偿付能力的养老保险制度中,将现收现付融资中的隐性税收显性化,令θ0=θ’+,即将缴费率θ分成一个新的较0小的缴费率θ’和对缴费工资征收的剩余工薪税 (税率为τ,它等于在初始情况下估计的隐性税收的税率)两部分。然后,通过立法把对缴费工资征收的剩余工薪税规定为养老保险的收入并声明该税收收入是为养老保险制度的参与者所拥有,此举的目的就是要大大降低政治风险。因为如果未来某届政府希望截留部分或全部的剩余工薪税,那么参保者有权按市场价格从政府获得补偿。

2.新现金流的证券化

所谓证券化就是把缺乏流动性的资产进行标准化分割,使每个份额代表的资产小得足以可以交易,并可以向金融市场上的投资者出售。[10]考虑设计以Tt为红利的缴费工资证券把现收现付资产改造成可交易的金融资产。在标准情况下,缴费工资证券的规模可达到 GDP的很大份额。例如,如果 Tt收入占GDP的 3%,实际年利率 r是 3%,预期缴费工资增长率 g是每年 1%,那么所有缴费工资证券的价值是3%/(3%-1%)=150%GDP。这里的缴费工资证券的贴现率 r一定大于 g,因为红利 Tt为正且以速度g增长。如果 r=g,那么缴费工资证券的市场价值将是无穷大(因为分母为零)。缴费工资证券的支付随出生率、劳动参与率和实际收入的波动而变化。当红利 Tt低于预期时,缴费工资证券的所有者将承担全部损失;当红利 Tt高于预期时,缴费工资证券的所有者将获取全部收益。

养老基金的管理者为了获取可观的经济收益,可能会转向高风险高回报的资产组合。这就需要他们交易更多的缴费工资证券来购买国内外的公司证券。不过,如果交易的比例超过 30%就会损害养老金领取者的利益,因为很多人可能偏好缴费工资证券的安全性。[8]

(三)调整名义账户的待遇公式

为了确保养老保险制度的财务稳定性,其待遇公式必须保证债务的当前价值每日跟踪资产的市场价值。DC型①DC型即缴费确定型,是指通过保险精算得到一个相对稳定的缴费标准以筹集养老保险基金,并存入劳动者的个人账户。的待遇公式表达了每个成员的名义账户资产占整个养老保险资产的份额,而每股股份价格等于养老保险资产的每日市场价值除以未偿付的份额。名义账户资产的名义利率就被确定为股份价格的变化率,市场风险将由参保者承担。这样,名义账户就被赋予了短期自动财务稳定机制,通过实现短期自动财务稳定来规避政治风险。与此同时,参保者还能够根据自身的风险偏好,在金融市场上购买各种资产组合。例如,对于那些临近退休的风险厌恶者来说,希望其个人账户资产能够得到确定性较高的利率。因此,养老基金的管理者应该对在职成员提供几种具有不同水平的不可保风险的资产组合,对于那些担心在其准备领取年金时年金价格会上升的参保者,确保资产组合中至少有一个是固定收益的,并允许他们可以购买延期年金。在设立资产组合时,养老基金管理者应该把缴费工资证券与金融市场上的股票和长期固定收益债券相组合,资产组合价值总量应等于成员的个人资产账户价值。

(四)关于 IFM几点评论

IFM克服了ABM制度设计中存在的问题。

1.IFM是根据缴费工资证券在金融市场上交易决定的价格及贴现率来评估资产的,市场参与者受利润动机引导,争相对红利做出预测,他们采用的贴现率考虑到了对现金流产生损害的各种可能的风险,因而对账户资产负债表的变化具有较高警惕性。

2.采用 IFM,面对外界冲击带来的暂时性收入下降,只要人们相信,缴费工资证券的价格就几乎不会受到影响,因此账户资产不受影响,也就规避了养老金待遇受外界冲击频繁变动的风险。

3.当经济增长率变化时,在 IFM中资产与负债的估值都会受到影响。例如,预期经济增长将会永久性地小幅下降,采用 IFM方式,我们可以看到由于市场利率是由国际资本流动确定的,并且由于缴费工资证券的红利给付增长的速度较慢,缴费工资证券的价值将会下降,股份价格也随之下降,个人账户资产与负债将同比例减少。

4.在一个不确定的世界中,金融市场为缴费工资证券确定的贴现率是随机的。这似乎是将风险转移给了在职成员。假设缴费工资证券的贴现率上升了,在职成员的账户资产就会下降,但是缴费工资证券的红利给付是不受贴现率变化影响,因而也就产生了免疫。

综上所述,ABM和 IFM这两种方法都可以使名义账户在短期内实现自动的财务稳定。到底选择哪一种,主要取决于各国的经济、政治等多方面的因素。发达国家拥有健全的司法体系和规范的金融市场,并且能与国际资本市场接轨,采用 IFM的可行性会较高。对于发展中国家而言,采用 IFM则有助于促进其国内司法体系的完善与金融市场的发展。

[1]房连泉.瑞典名义账户养老金制度改革探析 [J].欧洲研究,2008,(6):123-138.

[2]Settergren,O.The Automatic Balance Mechanism of the Swedish Pension System:A Non-Technical Introduction, http://www.rft.se/English/public/index.htm.2001.

[3]Scheinkman,J. Notes on AssetTrading in an Overlapping GenerationsModern: A Non - Technical Introduction. Dept. ofEconomics,University of Chicago, unpublished,1980.

[4]Tirole,J.AssetBubbles and Overlapping Generations. Econometric[J],1985,53(6):1499-1527.

[5]Abel,A.,G.Mankiw,L. Summers,and R. Zeckhauser.Assessing Dynamic Efficiency[J].The Review of Economic Studies,1989,56(1),185:1-20.

[6]Richter.W. Intergenerational Risk Sharing and Social Security in an Economy with Land.Journal of Economics Suppl [J].1993,(7):91-110.

[7]Sinn,H.W.Why a Funded Pension is Useful and Why It is Not. CESifo Working Paper 195, Institutefor Economic Research,Munich.(Also printed in International Tax and Public Finance[J].2000,(7):389-410.)

[8]Valdes-prieto. Pay-As-You-Go Securities. Economic Policy[J].2005,42(April):215-551.

[9]Valdes-prieto. Políticas y Mercados de Pesiones. Santiago,Chile:EdicionesUniversidad Católica[M].2002.

[10]Kendall,L. and M.Fishmen. A Primer on Securitization.Cambridge,Mass.:M IT Press[M].1996.

F842.6

A

1008-2670(2010)05-0030-04

2010-09-16

李菁,女,天津人,南开大学滨海学院经济管理系讲师,南开大学博士研究生,研究方向:社会保障。

(责任编辑:时明芝)

猜你喜欢

快乐语文(2021年27期)2021-11-24

疯狂英语·新悦读(2021年10期)2021-11-23

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

音乐教育与创作(2020年3期)2020-05-13

好日子(2018年9期)2018-10-12

当代县域经济(2015年12期)2015-03-20

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

当代工人(A版)(2014年14期)2014-04-21

小说月刊(2014年12期)2014-04-19

环球时报(2013-01-09)2013-01-09