信用联盟与抵押创新:破解特色农渔业经济融资难的路径选择

2009-12-17 06:22张胜林姜春

金融发展研究 2009年6期

张胜林 姜 春

摘要:当前,融资难严重困扰农村领域特色农业和渔业经济持续快速发展已是不争的事实,破解其行业性融资难题成为基层金融研究的新焦点。本文通过研究分析部分基层金融机构的一些探索和创新做法,提出了破解特色农渔业经济融资中的资金供给总量不足和资金投放效率不高的基本路径。

关键词:农村经济;融资难;破解;路径

中图分类号:F830.5文献标识码:B文章编号:1674-2265(2009)06-0037-03

一、问题提出:农渔业经济融资难及破解理论分析

广义而言,沿海地区农村经济主要是由农业经济和渔业经济构成,其增长与发展尤其是以特色农业和特色渔业经济的增长与发展为主。总体来看,农村经济一直是国民经济发展中的薄弱环节,加快农村经济发展是当前“保增长、扩内需”的重要任务。有数据显示,近年来中央财政支农资金呈逐年递增态势,2008年预算安排“三农”投入5625亿元,比上年增加1307亿元;同时金融统计显示,近几年我国银行的农村经济贷款余额达4万多亿元。但从农村经济发展实际来看,尽管国家政策和措施从方方面面推动加大金融的支农力度,但农村经济发展所需资金还有很大缺口,农村金融市场依然面临着较为严峻的资金流失和供需失衡状况;金融部门在加大对“三农”的资金支持过程中,还存在一些实际的困难和问题,具体操作中主要困难是银行难贷款和“三农”贷款难现象同时存在(杜晓山,2008)。

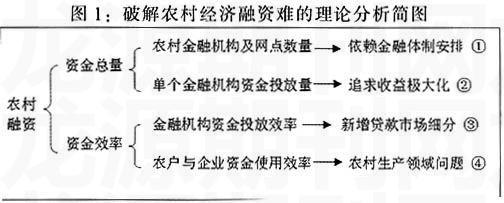

由此而知,目前农村经济存在的融资难问题,从理论层面来分析主要是资金供给总量问题,其次是资金使用效率问题。我们通过给出的破解农村经济融资难的理论分析简图(图1)来进行具体分析。从金融的角度来看,研究农村经济领域的资金供给总量问题,主要涉及农村金融机构及网点数量和单个金融机构资金投放量两个方面;研究农村经济领域的资金使用效率问题,主要涉及金融机构资金投放效率和农户与企业资金使用效率两个方面。对于资金总量供给中涉及的农村金融机构及网点数量问题,国内已有许多著述进行过研究,并得出了“由于逆向选择和资金价格补偿机制缺失,解决农村经济资金总量供给问题不能依赖单一的资金供给者,需要进行金融体制再安排”的结论。本文主要研究资金供给总量中单个金融机构资金投放量问题和资金使用效率中金融机构资金投放效率问题。重点从基层金融经营的角度出发,研究破解农村领域特色农业和渔业经济融资难的路径选择问题。也就是图1中的②③部分。

二、实例选择:威海破解特色农渔业经济融资难题的几个例证

威海地处山东半岛最东端,近几年农村经济发展较快,尤其是农产加工、海产养殖等特色农业和特色渔业经济呈规模发展态势,这一发展得到了银行信贷的大力支持,涉农贷款投放逐年增加,对推动农村经济快速发展发挥了重要作用。但随着特色农渔业经济发展规模不断膨胀,资金需求越来越大,银行给予的信贷额度难以满足需要;银行在考察信贷市场中也发现,这些不断发展的市场主体所形成的资金需求,已远远超出其资产抵押额度,再申请追加贷款时面临严重的抵押不足和担保缺失问题,这样就出现农村经济发展资金供需缺口日渐扩大问题。

显然,基层金融机构在深入支持农村经济持续发展过程中遇到了难题。为探索破解这方面难题,近两年威海市农村信用社作为支农主力军在支持特色农渔业经济发展中做了许多大胆尝试,并取得了较大成效。

(一)推动成立信用联保组织,破解特色农业经济抵押不足问题

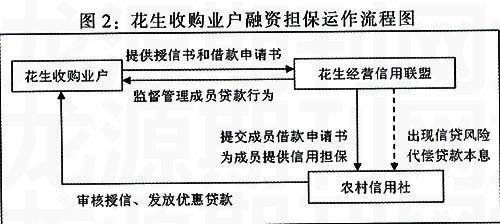

成立花生经营信用联盟。花生种植是威海市辖区荣成市的特色农业产业,90%以上出口到日本,由于缺少有效的抵押物,花生收购农户一直被融资难题所困扰。2008年9月,在当地人民银行引导下,农村信用社组织84个花生收购农户成立“花生经营信用联盟”,以大联保方式对成员提供贷款担保,解决了花生收购农户的融资难题。

花生经营信用联盟设理事会,根据每个成员的资产负债、信用等级、花生收购量等情况,逐个确定其授信额度。成员按授信额度的10%缴纳风险基金,专门用于偿还成员的逾期贷款本息。理事会负责为农村信用社提供信用评定意见,负责成员贷前、贷后监督管理。

花生经营信用联盟运作一段时间后,已初步取得了一定成效:一是有效解决花生收购农户融资难题。通过这种方式农村信用社对花生收购农户授信额度达1.3亿元,贷款满足率由48%提高到93%。二是花生收购农户融资成本大幅下降。农村信用社对联盟成员贷款利率比一般农户贷款低10-20个百分点,每年可减少花生收购农户利息负担300-500万元。三是银行信贷风险明显下降。在理事会直接参与管理下,成员能够主动偿还银行贷款,目前农村信用社对其发放的贷款未发生1笔不良。

(二)创新开发特色信贷品种,细分特色渔业经济信贷市场主体

创新海域使用权抵押贷款。2007年以来,基层金融机构信贷紧缩进而提高了信贷抵押门槛,导致水产养殖行业等特色渔业经济因缺乏有效抵押而无法扩张融资。为有效解决这一难题,威海市农村信用社推动辖区文登市65个水产养殖业户以“海域使用权”为有效资产进行抵押贷款,促进了沿海水产养殖业由分散经营向规模化、市场化升级。

海域使用权抵押贷款是沿海渔业经济中的特色信贷品种,由5户以上拥有15年“海域使用权”的水产养殖业户在工商部门注册成立水产养殖合作社,以其“海域使用权”作为整体资产,为合作社成员融资提供抵押。由于海域使用权具有较强的增值保值能力,并且各成员实行贷款互保,融资运作风险较低。

农村信用社创新的海域使用权抵押贷款在特色渔业经济融资中发挥了巨大作用,并在短期内现显出成效:一是提高行业融资能力,降低了融资成本。一年来农村信用社发放海域使用权抵押贷款1850万元,增长近15倍;贷款利率比农户小额贷款利率下浮10%。二是促进养殖业由分散经营向规模化转变,提高行业盈利能力。截至2008年末,文登市90%的水产养殖户加入到养殖合作社,养殖规模达到7670公顷,同比增长13.2%;实现销售收入14.6亿元,同比增长23.7%。

三、几点启示:破解特色农业和渔业经济融资难的基本路径

就基层农村金融机构而言,破解特色农业和渔业经济融资难题、有效加大信贷投放是自身生存发展所需。通过对威海市农村信用社信贷经营中几个实例的研究,可以得到以下几方面启示。

启示一:引导增加信贷投放是破解特色农渔业经济融资难的有效路径,但前提是必须创造条件促进金融机构实现收益极大化目标,即解决自愿投放贷款问题。

总体来看,资金供给不足是农业经济和渔业经济融资面临的最大难题,因而我们首要考虑的是如何引导金融机构有效增加信贷投放。市场经济下金融机构作为自主经营的市场主体,追求利润最大化有其必然性,无利可图很难让其心甘情愿地向农村市场投放资金,因而必须创造条件促进其实现收益极大化,成功引导其增加信贷投放。

威海市花生收购业户自主成立信用联保组织,以成员缴纳的风险基金来专项偿还逾期贷款,意味着农村信用社发放贷款新形成的不良率将会很低,实现收益极大化的预期较高,农村信用社在没有后顾之忧的情况下自然愿意大量投放贷款,并且以利率优惠来进一步刺激业户的借款需求,从而实现了互惠双赢的良好发展态势。由此看来,创造条件有效降低新增贷款的不良率是确保金融机构实现收益极大化的路径选择,其中的一种方法依旧是寻求操作性强的抵押或担保机制,在这一点上除了依赖政府出资成立贷款担保机构外,引导民间资金自主成立信用联保机构在作用发挥上往往更有效率。

启示二:细分信贷市场并选择绩优客户是基层金融机构信贷营销主流,但创新信贷合作模式是提升金融机构资金投放效率的结点,即解决如何投放贷款问题

研究农村经济领域信贷资金的投放使用效率问题,就必须对资金的投放对象即信贷市场主体进行研究,由于市场细分理论对提高产品的供给效率产生着极大的影响,运用市场细分理论来研究当前农村经济信贷市场主体具有积极的现实意义。从行业经营来分,信贷主体大致可分为纯农户、农产种植、水产养殖、产品加工等;从经营效益来分,以上行业主体中又可分为绩优、一般和绩差等。如果不加选择地盲目进行全面的信贷支持,不仅面临资金供给总量不足问题,而且资金使用效率也会非常低,这就需要基层金融机构在信贷营销中对信贷市场主体进行细分甄别,并选择适当的方式进行信贷合作。

威海市农村信用社创新开发海域使用权抵押贷款为我们开拓了新思路,水产养殖等特色渔业经济效益高且发展前景好,这样的细分子市场就是金融机构选择支持的重点客户,但由于这一行业缺乏足额的有形资产作抵押而无法扩张融资,农村信用社就利用其独有的海域使用权作抵押进行贷款,实现了信贷业务创新上的探索与突破,有效地将闲置资金高效率地投放出去来获取收益。由此可见,基层金融机构要提高资金投放效率,细分信贷市场和甄选绩优客户是不可或缺的基础,在此基础上还要探索实践适合农村经济特点的信贷合作方式,这才是值得关注的重要环节。

(责任编辑 代金奎)

猜你喜欢

人间(2016年24期)2016-11-23

办公室业务(2016年9期)2016-11-23

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

南方周末(2014-04-24)2014-04-24