企业成长的财务研究思路

2009-12-17 09:29刘曜干胜道

现代管理科学 2009年8期

刘 曜 干胜道

摘要:文章从财务研究的角度,对比分析了增长、可持续增长、成长等概念,并对企业成长的内涵进行了诠释。同时,在回顾我企业成长的财务研究文献基础上,文章认为企业成长的财务研究应该借鉴演化经济学复杂系统分析观点,在规范研究的基础上以实证研究为主,重点研究中国上市公司成长性的实践问题。

关键词:企业成长;财务研究

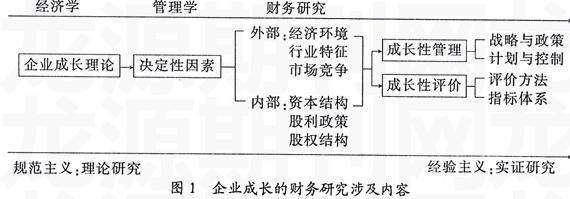

一、财务研究中的成长释义

在经济学、管理学、财务学的诸多文献中,涉及到企业研究,成长一词运用可谓相当广泛,但是却鲜见它的系统定义和概念描述。在财务管理研究中。企业成长的释义应从财务的本质出发。关于财务本质的主要论点包括资金运动论、价值运动论、资金分配论、货币关系论、本金投入论等,这些观点从不同范围、角度论述了财务最基本的特征。企业成长的释义。不是对财务本质的再讨论。而是将成长置入企业资金、价值运动的过程中进行研究。

1与实现财务管理目标的一致性。对企业财务管理目标最早的认可是利润最大化,其他主要观点还包括股东财富最大化、企业价值最大化、利益相关者价值最大化、社会责任等。财务管理研究中,对成长的释义首先要考虑它与企业财务管理目标的一致性。在既定的财务管理目标下。企业成长是一个连续地不断实现和逼进这些目标的过程。

笔者认为研究企业成长,首先应确定财务管理的目标。因为成长具有生命特征。其本身就意味着经历一种由小到大、由弱到强,由成熟走向衰老的过程。只有财务管理目标确定后,才能为企业成长进行定义和测度。例如,在企业价值最大化的财务管理目标下,企业价值的变化记录了成长的轨迹。从短期看,企业可能会出现销售收入、利润与价值增长相背离的现象,但从中长期来看,企业成长最终表现为企业价值的增长。

以企业价值最大化为目标研究企业成长的原因有两个:一是企业成长是一个长期的过程,对企业成长研究需放人一个较长的周期来进行才有意义。而利润、资产等其他受短期因素直接影响较大,不能有效反映成长趋势;二是企业价值的评价方法多种多样,适用于不同类型、不同阶段的企业。可以通过企业价值方法的设计和选择,平抑实证研究中的干扰因素,提高研究效率。

2会计政策的连续性。会计是一种以货币为主要计量单位,反映企业经济活动的管理行为。它通过一系列的确认、计量、记录和报告程序提供企业存续过程中的各种历史信息。会计核算的基本前提包括会计主体、持续经营、会计分期、货币计量。会计政策是根据会计理论制定的直接指导会计工作的规则、方法和程序的总称。企业经济活动的复杂性导致了其会计政策选择的多样性,而不同的会计政策会对企业会计信息质量产生影响。

研究企业成长,最基本的逻辑思维是可比性。观测企业以时间为序列各种特征的前后差异,这就需要记录企业特征的规则、方法在企业生命周期中大致相同。同一个企业,若采用差异迥然的会计政策,前后形成的财务会计信息是不具有直接可比性的,不适合用于研究企业成长。因此,对成长释义,会计政策的连续性是一个基本假设和前提。

3财务政策的相对稳定性。财务政策是指为企业达到特定的财务管理目标,用以调节财务行为和财务关系而制定的有关政策的总称,它包括筹资政策、投资政策、股利分配政策等。企业的财务政策取决于企业未来的发展战略和现实的财务环境,又能反映企业的财务状况和特征。对同一个企业。采取不同的财务政策,都将带来不同的影响和结果。

企业成长过程中,从整体来看,财务政策随着生命周期不断变化。例如企业在萌芽期和成熟期不会采取同样的财务政策,但某一个阶段来看。企业财务政策往往保持了相对稳定性。这种相对稳定的财务政策,更利于对比分析企业成长过程中财务行为的动机、作用和结果。

二、企业成长的相关财务研究回顾

1企业成长的决定性因素。企业成长是多因素影响形成的动态系统,成长的表象难以简单地从单一角度、个别因索来解释。这些研究可以分为:(1)定性和定量两种类型,定量分析以企业财务评价为主。定性分析则涵盖企业外部环境、内部管理的诸多领域。(2)内部因素和环境因索,内部因素是企业内生成长力,环境因素是企业外部经济环境,如GDP增长、行业周期、产业机构等。同时。可以发现以各种财务指标为参数的实证方法得到了广泛运用,实证的样本大多集中在中国上市公司中,实证的结果对理解国内上市公司成长具有一定的指导意义,

例如吴世农、李常青、余玮(1999)以资产周转率、销售毛利率、负债比率、主营业务收入增长率和期间费用率五个区分变量构成的判定模型,我国上市公司成长性的判定进行了实证研究,证明资产周转率、销售毛利率和主营业务收入增长率与成长性正相关。负债比率和期间费用率与成长性负相关。王青燕、何有世(2005)将公司规模、资产结构、资本结构、盈利能力、核心竞争力、营运能力、所有权结构、股利政策等与企业成长相关的决定因素量化,用因子分析和回归分析方法进行统计分析,结果发现中国上市公司的成长性具有很强的经济转轨时期特点,具体体现为公司成长性与国有化程度负相关,以及核心竞争力变量对成长性没有显著的影响。徐迁、张士伟、张芳(2003)从净利润增长率的定义出发,从经济环境、行业特性和企业特点三类因素具体量化建立Logit模型。实证研究表明。公司规模、行业、应收帐款回收率和实际利率对上市公司成长性影响显著,而宏观经济、股利政策和增长惯性对公司成长性影响不显著。

另外,陈晓红、何鹏、张泽京(2005)以82家中小上市公司为实证样本,通过相关统计分析发现。我国中小上市公司标准化规模服从正态分布,且具有相对稳定性,中小上市公司标准化规模逐年递增,而成长率轻微递减,且都具有过原点性,小上市公司成长率服从拉普拉斯分布:而且中小上市公司的成长性具有较强的行业特色。张祥建、裴峰、徐晋(2004)以2003年“中证·亚商上市公司50强”为样本,运用回归模型研究了上市公司核心能力与盈利性及成长性之间的内在关系,发现上市公司的盈利性和成长性都是建立在核心能力基础上。从核心能力的层次结构来看,财务状况、核心业务、经营能力和治理结构与上市公司盈利性及成长性的正相关关系也比较显著。王俊峰。赵晓涛(2005)运用回归分析方法对上市公司的成长性与股权结构指标之间的关联性进行了探讨。提出相互制衡的股权结构和上市公司成长性之间应存在一定的线性关系,并且与成长性之间正相关,

2企业成长评价模型和方法。如何判定和识别成长性企业,是企业成长性研究的一个最重要的内容。国内学者在这个领域的研究基本思路:(1)如何建立具有中国经济特征的企业成长性评价指标体系。研究评价各个指标的经济内涵和指标之间的关系;(2)采取哪一种系统评价方法或模型对已形成的评价指标体系定量化分析,探讨各种数量经济模型在企业成长性研究中的应用;(3)选取特定

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

商业文化(2021年36期)2021-03-05

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

上海企业(2018年9期)2018-12-07

财讯(2018年12期)2018-05-14

证券市场红周刊(2018年39期)2018-05-14