手机游戏整体盈利状况不理想

2009-11-19 09:16

销售与管理 2009年4期

08年中国广告总投放达4413亿居全球第二位

近期,无线互联网分析机构魅媒调研中心发布了《2008-2009年中国手机游戏市场研究报告》,数据显示,2008年中国市场的手机网游用户突破1.5亿,相关推广渠道所带来的商业收入也突破1.48亿元,虽然和传统的手机单机游戏相比,其市场规模总体仍然处于劣势,但是增长势头凶猛。尤其在2009年中国3G启动的背景下,手机网游有望实现突破,进入快速发展期。

半数玩家每月最多消费10元

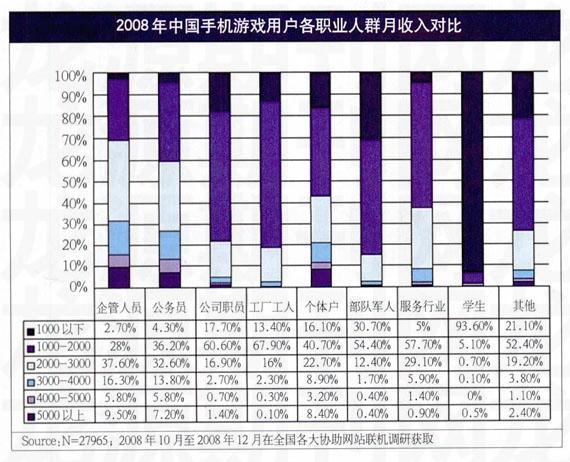

研究报告的数据显示,18-24岁的用户是手机游戏的第一大使用群体,份额高达70.5%;30岁以上的则不到4%,这其中超过90%的为男性用户。职业分布上,学生仍然是手机游戏用户的核心力量,有着超过40%的占比。不过值得注意的是,也正是由于低年龄的学生群体为主,导致手机游戏用户的平均收入水平也不高,月收入在2000元以下的占据85.3%,其中月收入1000元以下的更是达到53.9%。

这种情况使得目前用户对于手机游戏收费能够接受的程度也较低,报告显示,76.9%的用户不愿意玩付费游戏;即使是愿意付费的玩家,其超过50%的比例月均消费额也在10元以下。不过研究报告同时也指出,由于国内手机用户规模巨大,即使目前付费用户的比例较低,随着这批热衷于游戏的年轻玩家逐渐走向工作岗位,经济能力的增强也将会为手机游戏市场带来巨大的增值空间。

在目前中国的手机游戏市场上,手机单机游戏仍然占据着统治地位,但是手机网游的增值速度却更为快速。和传统的手机单机游戏相比,手机网游具有高用户粘性的特点。研究报告显示,手机网游用户在单一款网游上持续3个月以上的高达36.9%。

盈利模式仍然不清晰

但是从现状来看,中国的手机网游市场仍然存在不少难题。最为突出的就是盈利模式问题,目前国内手机网游厂商还没有针对玩家自身特征,使用习惯量身定做的盈利模式,基本上沿用互联网的包月和按道具收费等方法,由于手机网游还有流量支出费用,这导致不少用户因为费用问题放弃手机网游;其次在终端支持度和运营渠道方面,手机网游也面临不少挑战,手机平台和PC平台不同,不同厂商的终端设计差异很大,这给手机网游的开发带来很大的难度。另外在运营和推广渠道方面,手机网游对运营商的依赖程度也颇高,这使得其发展的空间有限。

不过,目前手机网游厂商正在逐步出台一些解决办法,效法互联网网游厂商的地面网吧推广,联合互联网网站和免费WAP门户进行的主动推送式推广等方法正在成为手机网游的新渠道模式。研究报告指出,在2009年中国3G启动以后,运营商的资费、服务竞争也将给手机网游厂商带来更好的平台效应,这些将推动手机网游市场的进一步壮大。

猜你喜欢

下一代英才(酷炫少年)(2018年9期)2018-10-23

消费导刊(2018年10期)2018-08-20

传媒评论(2018年3期)2018-06-21

文化创新比较研究(2018年10期)2018-03-07

电脑爱好者(2016年15期)2016-08-30

新闻传播(2016年17期)2016-07-19

学生天地·小学中高年级(2015年9期)2015-11-05

新闻传播(2015年12期)2015-07-18

声屏世界(2015年2期)2015-03-11

声屏世界(2015年5期)2015-02-28