当前金融危机下美国金融监管体制缺陷及其改革趋势研究

2009-06-08 08:51张伟刘志荣

管理观察 2009年12期

张 伟 刘志荣

(1、南京大学 商学院,南京210093,2、江苏省农村信用社联合社,南京 210029)

摘要:

当前金融危机对世界经济的影响越来越大,而各国金融监管体系的缺陷是导致这次危机的重要原因。本文在深入分析美国当前金融监管模式缺陷以及其改革措施的基础上,对我国进一步的金融监管模式改革提出切实可行的建议。

关键词:金融危机 金融监管 演变趋势

一、引言

随着当前危机的影响从金融领域延伸到了实体经济领域,次贷危机已经演化成了全球规模的金融危机。为了将这次危机的影响减少到最低,美联储、欧洲央行以及英国、加拿大、瑞士等多国央行先后采取行动,向银行间短期拆借市场巨额注资,以缓解信贷紧缩问题,但国际社会至今并没有找到真正有效地阻止危机蔓延、恢复金融市场信心的良方。各大国际金融机构纷纷出现股价暴跌、资产缩水、资本充足率跌破8%最低要求的情况,华尔街五大投行悉数覆没——贝尔斯登、雷曼倒闭,美林被收购,高盛、摩根—斯坦利被批准转型成银行控股公司。

与1997年亚洲金融危机不同的是,此次危机发源于市场经济和现代金融市场最为发达的美国,因此对于其背后原因的分析显得尤为重要。对于包括我国在内的新兴市场国家来说,这是分析现代市场经济发展过程当中可能遇到的风险和问题,避免金融市场改革开放当中出现类似危机的最佳时机。在众多原因之中,金融监管成为受关注的焦点之一。2007年诺贝尔经济学奖得主之一的埃里克•马斯金教授曾表示:“美国次贷危机爆发的主要责任在政府的监管失误。”

究竟在金融市场和产品复杂性不断增加的同时如何提升监管能力,或者说,如何建立一个适应金融市场发展水平和风险状况的有效金融监管制度环境,成为重点思考的内容之一。

二、美国金融监管结构缺陷研究

美国金融市场的运作和监管机制一直被视为全球的典范。但历史告诉我们,从来就没有完美无缺的制度。回顾美国自1929年金融大崩溃以来的金融监管演变可见,伴随着经济形势的变化,美国先后经历了由自由放任——加强管制——金融创新——加强监管——放松监管等多次转折。而每次的金融监管结构改革都是“危机改革”,既在危机发生暴露了金融监管结构的缺陷后才对其进行相应的改革,这就导致了监管结构总是滞后于金融业的发展情况,无法做到防患于未然。

美国当前的金融监管结构是一种双重多头的伞式监管模式,双重是指联邦和各州均有金融监管的权力;多头是指有多个部门负有监管职责;这样的格局无疑符合美国一直倡导的分权和制约的精神,不可否认,这种监管体制曾是美国金融业发展繁荣的坚实根基。然而,随着金融的全球化发展和金融机构综合化经营的不断推进,伞式监管体制的缺陷日渐暴露,最终导致了当前金融危机的爆发。

(一)、美国金融业的重复监管

1、美国银行业遭受的重复监管

美国联邦一级的银行监管机构主要包括美联储(FED),货币监理署(OCC)和联邦存款保险公司(FDIC)。美联储对在联邦注册的银行进行监管,同时对可能导致银行系统性风险的行为进行监管;货币监理署主要负责全国性银行(国民银行)和外资银行美国分支机构的监管;联邦存款保险公司则对所有加入联邦存款保险体系的银行进行监管。同时州政府对在州一级注册的银行进行监管。

在这样的监管体系下,任何一家美国银行都要遭受两家以上的监管机构的监管,形成了重复监管。各个监管部门的监管目标和监管文化都有所不同,各监管机构在银行信息报送格式和程序、内部风险控制制度、资本充足率标准、高级管理人员资格审查等各个方面都有不同的规定,这导致银行应对监管的成本急剧提高。为了降低这种成本,出现了“监管寻租”现象,各家银行都尽量的寻找监管措施较为宽松的监管者。而监管机构为了吸引更多的银行接受自己的监管,出现了“监管宽容”现象,对于银行的不合理创新采取宽容的态度,导致金融创新的急剧膨胀,风险快速积聚。

2、美国证券业遭受的重复监管:

美国的证券业实行双重监管,总体上由证券交易委员会(SEC)、商品期货交易委员会(CFTC)两家机构共同负责对证券期货机构及证券期货市场的监管,同时由美国证券交易所和美国证券交易商协会进行自律监管。美国证券交易委员会会对证券机构和全国性证券市场拥有排他性的监管权,商品期货交易委员会对商品期货的交易机构和产品拥有排他性监管权。由于当代的金融创新很多时候难以准确的界定其是属于证券范畴还是期货范畴,结果就导致两个机构都会争相对此创新进行监管,导致重复监管的发生。

3、美国金融控股公司遭受的重复监管

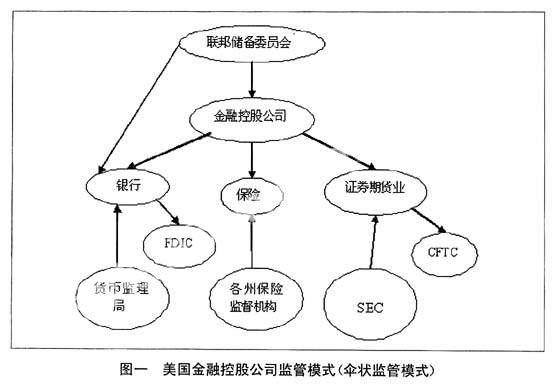

金融控股公司是随着1999年美国《金融服务现代化法》的颁布而蓬勃发展起来的,由美联储对金融控股公司进行总体上的监管,而其下属的分公司则按其行业接受相应的监管部门的监管(图一)。

在这样的监管模式下,一家金融控股公司要同时接受三家以上的监管机构的监管,大型金融集团每年仅在年报的准备和报送上就得花费至少2个月的时间。金融机构还常常因同一件事、在同一个部门(或子公司)不停地接受不同监管机构的现场检查。这种重复监管导致了高昂的监管成本和应对成本。

(二)、美国金融业的监管真空

尽管美国存纷繁复杂的监管体系,但在这次金融危机中此体系还是暴露出其监管真空的存在,集中体现在对金融衍生品的监管领域。以担保债务凭证(CDOScollateralized debt obligation)为例,20世纪90年代初以来,美国主要的商业银行和证券公司都建立了衍生产品部,大力拓展结构化产品业务,其规模急剧扩大。10多年过去了,尽管结构化产品已经成为金融机构的重要收入来源,至今却没有一个监管机构宣称对这些产品的运行、风险揭示、投资者保护和海外运作负有监管责任。

(三)美国金融监管体系的监管信息交流不畅

美国存在众多的监管机构,在面对突发性的金融事件时,要求其将相关的信息相互交流,以做出最快速有效的措施防止危害进一步影响。但当今的美国监管体系缺乏这样的协调机制,在次贷危机愈演愈烈的时候,各个监管部门并没有协同作战,延误了应对危机的时机,直接导致了次贷危机发展成为金融危机。

三、金融危机下美国监管体制的改革趋势

2008年3月,美国财政部长保尔森向国会提交了《现代金融监管架构改革蓝图》,正式揭开了美国新一轮金融监管体系改革的序幕。这份改革蓝图分为短期、中期和长期三个部分,最终目标是建立起以目标为导向并且适应金融发展现状的监管体系。

短期改革的目标主要是为了加强监管合作,并解决当前美国住房抵押市场的监管缺失问题。实现目标的主要途径包括三点:(1)、强化总统金融工作组对金融监管机构的协调作用,以加强监管部门合作和信息沟通。(2)、加强美联储在确保市场流动性方面的责任,并逐步加强美联储在综合监管方面的职能。(3)、成立一个由总统任命的联邦抵押委员会,负责评估、评价、报告每个州的抵押金融业务进展、执照发放及监管情况,并着手建立全国统一的抵押金融机构的监管标准,完善抵押信息披露制度。

中期改革的目标是解决美国金融监管中的监管重叠问题,提高监管的有效性。实现目标的途径主要包括五点:(1)、计划在两年内废除储蓄章程,合并财政部下属的货币监察署和储贷会监管署。(2)、计划将原来州银行监管职能纳入联邦监管体系。(3)、建议由美联储负责构建一个高效的现代支付结算系统,并建立支付结算系统监管框架。(4)、建议财政部下设国民保险办公室,对所有保险公司提供有效的、统一的监管规则和框架,增强保险市场的创新性和竞争力。(5)、建议合并美国证监会(SEC)和美国商品期货交易委员会(CFTC),对期货和证券行业提供统一的监管。

长期改革的目标是建立最优的监管体系,提高美国金融业的竞争能力。实现目标的途径主要包括四点:(1)、构建最优的金融监管架构。这个架构拥有三个支柱:金融市场稳定监管、审慎金融监管和商业行为监管。(2)、以美联储为中心,构建负责整个金融市场稳定的超级监管机构。新的机构有权对对所有的金融机构实施必要的监管,负责监管整个金融市场的系统性风险。(3)、蓝图建议构建审慎金融监管机构,负责获得政府担保的金融机构的监管,并负责监管金融控股公司。(4)、构建金融机构商业行为监管机构。为金融机构进入金融领域、出售其产品等实施相应的监管,达成控制金融风险和鼓励金融创新之间的平衡。

从这份改革蓝图的内容中我们可以看到,它并不是单单针对这次金融危机而出台的改革计划,而是为了改变过去美国监管体系中存在的缺陷和不足而进行的改革,目的是增强美国金融业的竞争力,使其在激烈的国际金融竞争中保持领先地位。

四、世界金融监管模式改革趋势对我国的启示

我国目前实行的是分业监管的模式,分别由银监会、保监会、证监会对银行业、保险业和证券业进行监管,而中国人民银行则主要负责宏观经济调控和防范与化解系统性金融风险。这种监管模式能够发挥各个监管机构的专业优势,各监管机构之间尽管监管对象不同,但相互之间也存在竞争压力,因此,分业监管也具有监管竞争优势。但在这种监管模式下,很容易出现监管重复和监管空白,同时各个监管部门之间的协调也存在困难,信息传递不畅通。在金融危机影响日益严重的今天,我国的监管模式必须进行适当的改革以适应新形势的需要。具体改革建议如下:

(一)、设立超级金融监管机构——金融监管委员会。该委员会直属国务院,可以由国务院负责金融的副总理担任委员长。委员会负责对金融控股公司的综合监管和协调各功能性监管机构的监管行为,成为金融业管理的最高机构。作为银监会、保监会、证监会的直系领导,委员会应充分发挥协调作用,实现三大监管部门的信息沟通和共享。对于可能影响国家金融安全的突发性重要事件及时有效的做出应对措施。

(二)、建立科学有效的存款保险制度。我国银行体系一直实行的是以国家信用作为担保的隐性存款保险,这种隐含的国家信用不但不能够解决和预防金融危机的爆发,反而由于国家隐含信用的存在而可能成为酝酿危机的导火线。隐含担保导致的政企不分有可能使国有银行产生严重的“道德风险”,国有银行一旦遇到困难也必然会要求政府提供支援,道德风险因此将金融风险无限放大。为了改变这种局面我国抓紧符合我国国情的存款保险制度,并成立专门机构实施,而该机构对可以制定差别费率的收费体系,通过费率的调整监督商业银行自我约束,控制风险。

(三)、加强中国人民银行防范和化解系统性金融风险的职能。金融危机的蔓延和恶化反映了没有一个金融监管机构负责维护整个市场的金融稳定的严重后果。随着我国不同金融市场之间的联动性越来越强,必须强化人民银行在维护我国金融市场稳定和加强金融系统风险监测的职能,加强对不同金融市场风险的系统性监测,维护整个金融市场的稳定性。

(四)、建立科学的信用评级体系,对金融创新产品进行严格的信用评级。这次美国次贷危机很大程度是由于信用评级机构为了自身的利益对证券化后的金融衍生品订立了较高的信用级别,广大投资者被这个较高的信用级别所蒙蔽而进行了大量的投资,最终遭受了较大的损失。我国目前的金融创新产品市场正在高速发展的阶段,股指期货等呼之欲出,在这个关键的时期应加强信用评级体系的建设,保证对这些创新产品进行客观的评级,为投资者进行衍生品投资提供可靠的依据。

参考文献:

1、 March 31,2008,Blueprint for a Modernized Financial Regulatory Structure,

2、 Greg IP, Kara Scannell&Deborah Solomon. In Call to Deregulate Business, a Global Twist [J]. Wall Street Journal. January 25, 2007.

3、 吴风云,赵静梅.统一监管与多边监管的悖论[J].金融研究,2002(9)

4、 韩万宁. 美两大金融监管机构欲整合管理机制[N]. 中国证券报,2008年3月14日

5、 林俊国.金融监管的国际合作机制[M]. 北京 社会科学文献出版社,2007

作者简介:张伟(1979—) 回族 山东鄄城人,南京大学商学院金融学博士研究生,研究方向为金融机构管理。

刘志荣(1965—)江苏响水人,汉族,江苏省农村信用社联合社监察保卫处副处长,南京大学工商管理硕士。

猜你喜欢

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

学术论坛(2016年5期)2016-05-17

对外经贸(2014年5期)2014-02-27

中国现当代社会文化学术沙龙辑录(2011年0期)2011-10-27

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25

中国工程咨询(2010年1期)2010-02-16