中美进出口与人民币汇率关系的实证分析

2009-05-25 09:01魏红亮

金融经济 2009年4期

魏红亮

自2002年起,国际社会对人民币升值呼声日益增强,特别是美国,动辄以贸易逆差为由,对华进行贸易制裁,究其原因主要有以下几点。

首先,美国企图通过人民币升值来替代美元贬值。1995-2002年美国对外保持了强势美元政策,强势美元政策虽然促进了同时期美国的经济增长,但也导致美国经常项目赤字的不断积累。在巨额贸易赤字的压力下,布什政府于2002年开始对美元贬值,但美国经常项目并没有因此得到明显改善,外贸逆差反而创出了4352亿美元的历史峰值,对华贸易逆差也高达1031亿美元。美国政府把此归因于中国的汇率政策,认为正是因为中国实行了“钉住美元汇率”政策,使得美元贬值的积极效用没能全面发挥,反而增强了中国企业的出口竞争力,刺激了中国产品的出口。因此,美国极力想通过迫使人民币升值,美元相对贬值,来达到既能减轻其外债负担,又能刺激其产品出口的目的。

其次,国内经济持续快速健康发展,对外开放水平进一步提高,为国际收支顺差扩大奠定了基础。对外经济表现良好,直接推动了国际收支顺差的扩大。巨大的市场潜力、廉价的劳动力成本、长期较快的经济增长、人民币汇率保持稳定,以及吸引外资流入的优惠政策,使我国自2002年以来成为全球吸引外商直接投资最多的国家,外国直接投资高速增长导致资本与金融账户出现大量盈余并成为国际收支顺差的主要推动量。经常项目与资本项目的双顺差在我国的外汇储备账户上表现的尤为突出。这些国内原因也在一定程度上为人民币升值奠定的基础。

面对人民币升值的强大压力,中国人民银行于2005年7月21日宣布在当晚19 时开始调整人民币对美元汇率,人民币对美元升值2%,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。美国一方面对于人民币汇率制度改革表示欢迎,但另一方面却认为人民币升值幅度不够,升值速度过慢,应进一步加快升值。

然而,中国对美国的贸易顺差逐年扩大是否是由人民币汇率低估引起的呢?笔者将从我国进出口额与人民币名义汇率之间的关系入手,对2005年12月至2008年6月的月度数据进行实证分析, 以检验中美进出口与人民币汇率关系。

一、相关的文献

近年来,基于国际收支弹性理论,国内许多学者对中国贸易收支与人民币汇率之间的关系进行了一些经验研究,并取得了较大的进展。例如,有些学者侧重于估算中国进出口商品的价格弹性,从而来检验中国国际收支是否满足马歇尔-勒纳条件的要求;还有些学者直接对中国贸易收支与人民币汇率的关系进行计量检验。

戴祖祥(1997)对我国1981-1995年的数据进行分析后,认为我国的进出口需求弹性之和为1.33;1985-1995年的进出口需求弹性之和为1.43,汇率贬值有利于贸易收支改善。谢建国和陈漓高(2002)用中国1980~2000年的年度数据,通过协整分析,得到我国贸易收支的汇率弹性仅为0.089,由此认为人民币贬值对于中国贸易收支影响不大,而国内外实际收入对我国的贸易收支有比较重大的影响。他们还根据方差分解认为汇率冲击只能解释3%左右的中国贸易收支变动,而非贸易因素的冲击对中国贸易收支的影响占90%以上。许少强(2002)通过比较1994-2000年与1993-2000年国际贸易弹性模型的估计方程式,得出结论:1994 年的人民币贬值能够起到促进进口,抑制出口的作用。但同时指出由于人民币对美元汇率从1994年以来保持相对稳定,因此汇率波动对国际贸易的影响即使有也很难体现出来。殷德生(2004)以1980~2001年的年度数据为样本用Johansen协整方法估算出中国的进、出口需求的汇率弹性分别为0.012和-0.5689。

沈国兵(2005)利用协整检验的EG两步法对美中贸易收支与人民币汇率之间的关系进行了实证检验,发现二者没有长期稳定的协整关系。卢向前和戴国强(2005)用1994~2003 年的月度数据,使用协整向量自回归方法,研究了人民币对世界主要货币的加权实际汇率与我国的进出口之间的长期关系,其研究结果表明,人民币实际汇率波动对我国的进出口存在显著的影响。叶永刚(2006)等运用协整分析和Granger因果检验发现中美双边贸易收支的汇率弹性仅为0.38,且无论长期还是短期人民币汇率与中美贸易收支之间都不存在因果关系, 因而人民币实际有效汇率上升不能解决美国的贸易逆差问题。王胜(2007)等通过协整分析和Granger因果检验发现,人民币升值在短期难以对中美贸易顺差产生调节作用,从长期影响而言,人民币升值的影响作用也不大。

二、数据的说明

在以往的研究中,学者更多采用的是实际有效汇率,而近些年在国际金融理论、投资理论等领域的最新研究表明,名义汇率已经成为一个敏感的价格信号,它的影响已经通过各种渠道渗透到经济的众多领域。首先,名义汇率的波动将直接影响国际资本市场上不同资产的收益率,从而改变国际投资的流向,这样由财富效应也会对一国的进口需求产生影响。其次,当预期理论引入宏观经济学后,经济学家发现名义经济变量可以通过经济个体的预期行为对经济活动产生影响,所以名义汇率的变动也将通过预期对两国间的实际贸易收支产生影响。

正因如此,本文试图检验汇改后中美进出口额与人民币名义汇率间的关系。鉴于外贸交易中合同与订单签订的时滞,本文数据的选取起始于汇改第一年末。由此,本文采用的是2005年12月到2008年6月的月度数据。

人民币名义汇率数据源自中国人民银行网站公布的人民币兑美元汇率的月度平均值。为消除数据的异方差性,对原始数据取自然对数,并将调整后的数据记为LNNE。从海关统计资讯网得到中美贸易的原始数据,为消除数据的异方差性,对原始数据取自然对数,并将调整后的中国对美国的进、出口额分别记为LNIM、LNEX。

三、实证检验

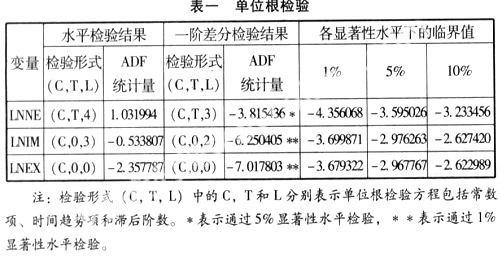

对时间序列问题处理的协整分析方法是20世纪80年代由恩格尔-格兰杰提出的。最小二乘法可能存在伪回归问题,而协整理论就可以避免这种错误,从而在两个或多个非平衡变量间寻找均衡关系。协整检验的思想在于:如果某两个或多个同阶时间序列向量的某种线性组合可以得到一个平稳的误差序列,那么这些非平稳的时间序列就存在着长期均衡关系,或者说这些序列具有协整关系。由于只有具有相同单整阶数的多个变量才有可能存在协整关系。因此,在协整分析之前首先要对变量进行单位根检验。表一给出了LNNE、LNIM、LNEX的单位根检验结果。

注:检验形式(C, T, L)中的C,T和L分别表示单位根检验方程包括常数项、时间趋势项和滞后阶数。*表示通过5%显著性水平检验,**表示通过1%显著性水平检验。

从表一中我们看出,上述数据在AIC及SC标准下,在10%的显著度以上都不能拒绝原假设,即序列存在单位根,是非平稳的。因此,不能使用最小二乘法检验上述变量间存在的关系,否则会产生伪回归的情况。在5%的显著度下,上述序列的一阶差分序列都拒绝原假设,也就是说上述序列都是一阶单整序列,可以采用Johansen协整检验。

在VAR模型中,因变量自身滞后期的长短,对模型的参数估计有着很重要的影响:若滞后期过小,则误差项的自相关性有时就比较严重,从而导致模型参数估计的误差过大;如果滞后期过大,则又会影响到模型的自由度的减少,直接影响模型参数估计量的有效性。在无约束VAR(P)模型条件下,可依据AIC、SC和LR统计量等多种检验准则,通过测试不同VAR(P)对应的值,得出VAR(P)的最优自回归阶数。由表二得出LNEX与LNNE的VAR模型的最佳滞后期为4期,由表三得出LNIM与LNNE的VAR模型的最佳滞后期为1期。

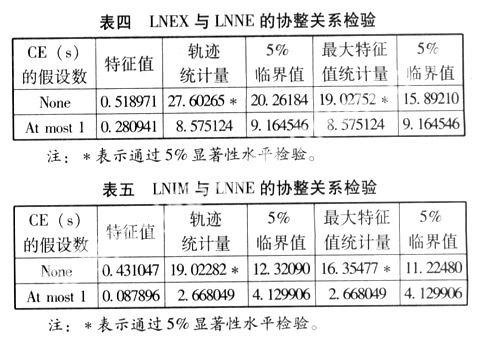

在建立向量误差修正模型之前,为确定数据之间的协整关系以及协整关系的数量。本文采用Johansen检验方法,以确定滞后4期的LNEX与LNNE、滞后1期的LNIM与LNNE之间的协整关系,检验结果见表四和表五。

检验结果显示:在5%的置信度下,LNEX与LNNE、LNIM与LNNE之间都存在着一个协整关系,即具有较长期的均衡关系,符合向量误差修正模型的使用要求。

由于协整关系成立,对协整方程的系数进行估计,得到LNEX与LNNE、LNIM与LNNE标准化的协整关系,协整方程如下:

LNEX = -79.94884 + 35.29046 LNNE

3.84203 -4.14036

LNIM = -1.795519 LNNE

-51.9393

根据上式,中国对美国的出口与人民币名义汇率存在正相关关系,中国对美国的进口与人民币名义汇率存在负相关关系,且名义汇率变动对中国对美国出口的影响程度远大于其对进口的影响。从长期均衡来看,人民币名义汇率下降(人民币升值)将会造成我国对美国贸易顺差的下降。

建立滞后4期的LNEX与LNNE、滞后1期的LNIM与LNNE的向量误差修正模型,模型如下:

D(LNEX) = - 0.016225 [LNEX(-1) + 35.29046 LNNE(-1) - 79.94884] - 0.057228D(LNEX(-1)) - 0.1774123D(LNEX(-2)) - 0.088028D(LNEX(-3)) - 0.082435D(LNEX(-4)) + 9.293211D(LNNE(-1)) - 6.145892D(LNNE(-2)) + 7.149824D(LNNE(-3)) - 3.541460D(LNNE(-4)) (1)

D(LNIM) = - 0.191097[LNIM(-1) - 1.795519LNNE(-1)] - 0.264986D(LNIM(-1)) - 13.18609D(LNNE(-1)) (2)

方括号内的变量正是之前得到的长期关系。括号前的系数为误差修正系数,表示当前期的变量相对于长期均衡值取值过高时,通过误差修正系数的反向修正作用使变量向长期均衡值移动。在回归方程式(1)中,误差修正系数为- 0.016225,小于零,符合反向修正原理,且由其数值可知回归方程的短期修正作用并不明显。括号后面表示的是变量之间的短期关系,由回归方程式(1)可以看出,LNNE滞后一期的影响较其余三期的影响大,滞后四期的影响最小。在回归方程式(2)中,误差修正系数为- 0.191097,符合反向修正原理,但调整的强度较回归方程式(1)的强度大。

Johansen协整检验考察的仅仅是变量之间的长期均衡关系。为了进一步揭示中美进出口额与人民币名义汇率之间的短期关系,我们还需要进行Granger因果检验。格兰杰因果检验的主要思想是:现发生的事情可以提高后发生事情的预测精度的话,就可以认为现发生的事情是后发生事情的原因,其方法是:先估计一个变量X被其自身滞后值能够解释的程度,然后验证通过引入另一个序列Y的滞后值是否可以提高原来变量X的被解释程度。如果是则称序列Y是X的Granger原因,此时Y的滞后期系数具有统计显著性。

选择6期滞后进行Granger因果检验,检验结果见表六。检验结果表明,人民币名义汇率既不是中国对美国出口额的Granger原因,也不是中国对美国进口额的Granger原因。即人民币名义汇率的变动不能准确地预测中国对美国出口额和进口额的变动。

综合协整检验和Granger因果检验,虽然在长期协整关系中汇率波动对中美贸易尤其是中国对美国的出口影响较大,但是其短期的影响却不明显。事实上,我们对中美贸易顺差与人民币名义汇率进行Granger因果检验发现二者也没有任何Granger因果关系。

四、结论

通过以上对中国对美国进出口额和人民币名义汇率的协整分析、Granger 因果检验,可以得到如下结论:短期内人民币名义汇率和中美贸易收支之间的相互作用并不明显,但从长期均衡关系来看,中国对美国的出口与人民币名义汇率存在正相关关系,中国对美国的进口与人民币名义汇率存在负相关关系,且名义汇率变动对中国对美国出口的影响程度远大于其对进口的影响。故从长期均衡来看,人民币名义汇率下降(人民币升值)将会造成我国对美国贸易顺差的下降。

鉴于短期内人民币名义汇率和中美贸易收支之间的相互作用并不明显,未来可考虑中美两国收入对两国贸易收支的影响,以发现两国的收入和汇率哪一个对中美贸易收支的影响更大。

(作者单位:南京财经大学)

猜你喜欢

音乐教育与创作(2020年3期)2020-05-13

中国外汇(2019年19期)2019-11-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

好日子(2018年9期)2018-10-12

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10