我国货币政策是否应关注股票价格

2009-05-25 09:01张立

金融经济 2009年4期

张 立

摘要:以股票价格为代表的金融资产价格膨胀已成为宏观经济学的一个难点,本文分析了股票价格变动对货币需求、货币政策目标及货币政策传导机制的影响,并利用我国的数据对股票价格与货币政策之间的关系进行了实证研究,最后简单的介绍了股票价格纳入到货币政策目标中的一系列难题以及相应的政策建议。

关键词:股票价格;货币政策

20世纪80年代中后期日元大幅升值,使日本经济一度陷入衰退。为此,日本银行于1986年至1987年间5次下调贴现率,从而使日本经济迅速复苏,股票价格大幅上升,1985年12月份,日经指数是13000点,1987年10月达到26000点,随后受世界性股市危机的影响,日本股市有所下跌,但是很快恢复,到1989年12月,日本股市已经达到38915点,日本的股票价格上涨了三倍,而土地价格上涨了两倍。20世纪90年代初泡沫经济破灭,日本的股价、地价一路下跌,不断缩水。以股市为例,2002年底日经平均股价为8000多日元,比过去最高股份缩水78%,比2001年底缩水20%。泡沫的崩溃,使日本经济一片狼藉,陷入长达十余年的慢性萧条。显然,资产价格的大幅波动,已经构成了对各国中央银行的新挑战。

随着我国股票市场的发展,股票价格与货币政策之间的关系日益紧密,迫切的要求货币政策关注股票价格的变动,同时股票价格的变动也是货币政策传导机制中的重要一环。因此,探讨我国的股票价格与货币政策之间的关系成为学术界及政策当局关注的一个焦点,本文的以下部分是这样安排的:第一部分将分析股票价格变动对货币需求的影响,并利用我国的数据作实证性的分析;第二部分讨论股票价格变动对货币政策目标的影响,并建立相应的分析模型;第三部分从理论方面探讨股票价格变动对货币政策传导机制的影响;最后一部分简单的提出政策建议。

一、股票价格与货币需求

股票价格变动对货币需求的影响可以从货币需求理论中找到依据,一是凯恩斯的货币需求理论,还有一个是货币主义学派的货币需求理论。根据凯恩斯的货币需求理论,人们的货币需求动机主要是交易动机、预防动机和投机动机。其中投机动机对货币需求的影响过程中,资产的收益率是重要的影响因素。这是因为,人们把货币当作一种资产形式而持有,把货币需求纳入到资产选择行为中,当股票的预期收益率或风险水平发生变化时,人们会根据变化相应的改变其资产组合,从而使货币需求发生了变化。根据货币主义学派的货币需求理论,影响人们实际货币持有量的因素主要有以下四个:(1)总财富;(2)财富的构成;(3)持有货币和持有其它资产的预期收益;(4)影响货币需求的其它因素。很显然,股票价格的变化对于货币需求在理论上是有重要影响的。

在实证方面,弗里德曼进行了代表性的研究,他通过对美国道琼斯指数和美国广义货币供应量M2的流通速度的实证分析表明,两者之间呈负相关关系。

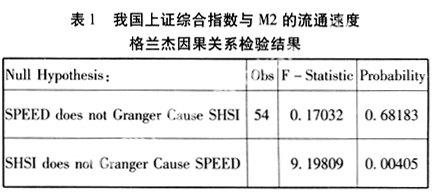

本文中通过对1995年第一季度至2008年第二季度我国上证综合指数和M2的流通速度(用名义GDP数值除以提前两季度的M2之比来表示)实证分析发现,两者呈负相关关系,它们的相关系数为-0.6113,可见,两者间的相关性还是比较强的。另外,通过对两者进行格兰杰因果关系检验,结果如表1所示,从表中可知,上证综合指数与M2的流通速度之间存在因果关系,即上证综合指数可以作为解释M2的流通速度变动的原因,而相反,从表中可以看出M2的流通速度不是上证综合指数变动的格兰杰原因。

其中:SHSI表示上证综合指数,MSPEED表示M2的流通速度。

二、股票价格与货币政策目标

长期以来,大多数国家的央行均把物价稳定作为货币政策的最终目标之一,且通常情况下把一般物价水平的稳定作为代表,但是,应该看到一般物价水平的稳定虽然有助于经济的稳定,却不能保证宏观经济和金融的稳定。20世纪20年代后期美国的资产价格膨胀和80年代后期日本的泡沫经济都是一般价格水平比较稳定的环境中发生的,且都是由于资产价格的急剧变化而引起的。因此,随着证券市场的发展,股票的价格水平对于一般物价水平开始产生较大的影响,很多学者也提出了央行的货币政策目标中是否应该考虑股票价格这一问题。对此问题,赞成的理由主要有:(1)影响股票价格波动的因素除了经济基本面因素之外,还包括一些非基本面的因素,如政治制度性因素、投资者的非理性因素(如羊群效应、过度自信等)及监管的效率与透明度中的问题等等;(2)股票价格(特别是股票价格)的剧烈波动会对实体经济产生影响。如当股票价格上升时,人们的财富会增加,因而通过财富效应的影响会带来一般商品和劳务价格水平的上升,特别是当股票价格的上升是由于非经济基本面因素引起时,股票价格与一般物价水平膨胀就会歪曲价格信号,从而误导实体经济的投资与决策,造成经济资源的不当配置;

另一种观点则认为,中央银行不能将股票价格纳入到货币政策的目标之中,其理由主要有:(1)将股票价格作为货币政策的盯注目标会加剧股票价格和一般价格水平的波动幅度,也就是说央行未必能有效的对股票价格进行控制。如股票市场上的一些投资者(包括养老金和一些个人投资者等)对短期利率的变化并不敏感,因此,央行通过利率变动来影响股票价格的政策未必有效。(2)中央银行很难知道什么样的股票价格水平是合理的,是最合适的。因为,央行只有在获得比市场知道的更多的额外信息的情况下才能判断股票的合理价格水平,而股票价格的形成很大程度上是股票的供求双方博奕的结果,在市场完全有效的情况下,没有理由相信央行能做出完全正确合理的判断。

本文中将利用我国1994年第一季度至2008年第二季度的数据对我国消费者价格总指数和股票价格之间的关系进行实证分析。

(一)数据的单整检验

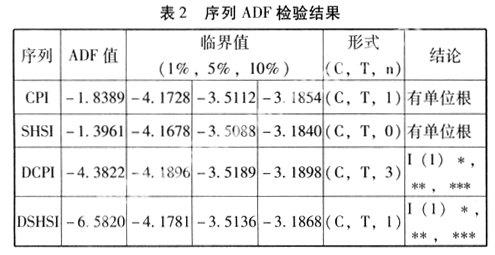

对于时间系列数据,在协整分析前应对各数据的平稳性进行单位根检验,本文中采用的是ADF检验方法,检验结果如表2所示。从检验结果可以看出消费者价格总指数和上证综合指数两个时间系列在末差分之间均存在单位根,即均是非平稳时间系列。经过一阶差分之后,这两个时间系列均达到平稳,说明它们都是I(1)系列。因此,接下来可以对它们进行协整分析。

其中:1.CPI和SHSI分别表示消费者价格总指数和上证综合指数;

2.C、T分别表示检验中含常数项和趋势项,n表示所采取的滞后阶数;

3.*,**,***分别表示在1%,5%,10%的显著水平下通过检验。

(二)数据的协整检验

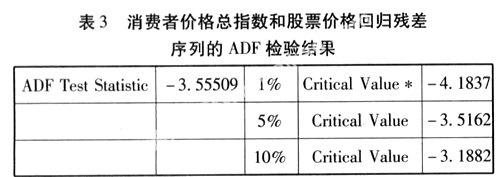

数据的协整检验就是检验协整回归方程的残差项是否存在着单位根。如果这两个序列不是协整的,残差中一定存在单位根;如果这两个系列是协整的,则残差序列一定是平稳的。通过对我国消费者价格总指数和上证综合指数进行协整检验,利用我国1994年第一季度至2008年第二季度消费者价格总指数和股票价格的数据得到协整回归方程为:CPI=120.9569 - 0.0126SHSI ,对协整回归方程的残差序列进行ADF检验,结果如表3所示。

从表中可知残差序列在5%的显著水平下是平稳的,因此可以在一定程度上认为我国的消费者价格总指数和股票价格时间序列之间具有协整关系。建立误差修正模型如下:

ICPI = - 0.4688 + 0.0007ISHSI - 0.0486ECMt-1

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28