中国网络市场的今天与明天

2009-04-29 00:44谢文

传媒 2009年3期

谢 文

2009年1月,中国互联网络信息中心(CNNIC)发布了《第23次中国互联网络发展状况统计报告》。和发达国家相比,国内非常缺乏权威、系统、深入的数据和分析,相对而言,CNNIC毕竟是权威机构,而且连续十几年大致按一个体例和方法做调查和统计,其报告值得业内人士注意。

用户在哪里

我们做网络的都很关心用户在哪里,怎么夺取老用户、怎么吸引新用户。这里说说我的看法。

中国现在有多少网民?按报告的口径是截至2008年底有2.98亿。想想1996年刚做网络的时候全国网民27万,1000多倍的增长啊。网络普及率达到22.6%,高于世界21.9%的平均水平,和俄罗斯、巴西差不多了,可喜可贺。理论上,网络普及率的极限大概是80%,发达国家现在达到了70%左右,中国的网民数量还有很大的增长空间。

2008年中国网民数量增长速度达到40%以上,今后5年就算保持平均20%的年增长率,5年后网民数量也会达到7.5亿。即使是按8%的年均增长率,10年后网民数量也会翻一番,达到6亿左右,普及率43%。对网络公司而言,争夺现有的近3亿网民是一场战争,吸引未来的3亿新网民是另一场战争。二者有关系,也有差别。以用户年龄为例简单分析一下,其他学历、性别、城乡等人口指标都可以以此类推。

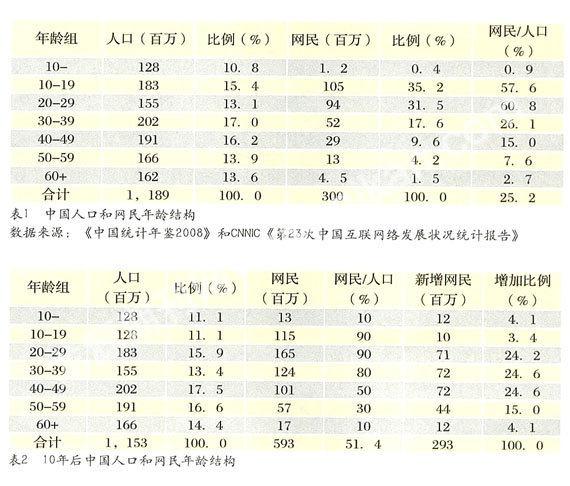

从表1可以看到,和中国人口的年龄结构相比,网民可以分为3个年龄组,10~29岁是高度普及人口,现在已经有近60%的人是网民了;30~49岁是中度普及人口,20%左右的人是网民;6~10岁和50岁以上是低度普及人口,网民不到5%。如果再要发展3亿网民,人从哪里来呢?假定今后10年新增人口和过去10年一样,10~60岁死亡率和移民率为0,再把各个年龄组的网络普及率提高到一个合理水平,就可以粗算出下一个3亿网民来自何处。

表2是按最保守的估计推算的,即假设今后10年网民年增长率不到8%,10年后比现在翻一番,达到50%。这个结论很简单,却和业内通行的想法大相径庭。从实战经验看,大家都极端重视年轻人,特别是青少年用户的发展。但是今后lO年新网民的来源有一半将来自大家不很重视的30~49岁年龄段的人,加上20~29岁年龄段,这些人将占未来3亿新网民的3/4。即使是一直被业内忽视的50~59岁的网民,新增数量也将两倍于万般宠爱于一身的19岁以下年龄段。反常识吧?原因在于大家过于重视过去或现在网民的年龄结构,现在当然是年轻人当家。但是,不可忽视的是现有年龄结构中各个年龄组的网络普及率。现在的高普及率就意味着未来的低增长率,人人都用了就等于零增长了;现在的低普及率则意味着将来的高增长率,现在还没上网不等于将来不上网。顺着常识想网络业已经没机会了,反着常识想网络业才刚开始呢。

所以,今后5~10年业内将有两个既相互分离又相互联系的竞争市场,一个是市场用户总规模不会显著增长的稳定市场,一个是市场用户将急剧增加的扩张市场。如今当红的青少年网络市场的总规模不会增加多少了,现有用户会随着年龄成长脱离这个市场,新增的青少年用户在数量上不会显著大于现有用户数量。结果就比较残酷了,现有的以服务青少年用户为目标的众多公司和按照常识想问题的新公司将只能争夺一个数量不再增加的用户群(1.5亿左右),全部文章只能做在提高ARPU值上了。地就那几亩,只好提高亩产量了。如今不受重视或者是受重视但不会做的中青年市场今后5~10年是一个高速成长的市场(4.2亿左右,将有2亿多的新用户进入。所以这将是一个既争夺现有用户,更要吸引新用户的战争。更妙的是,今天中国有几个用户规模千万以上、用户年龄平均35岁的网站呢(美国几大网站用户平均年龄都是30多岁,包括Web2.0的MYSPACE和FACEBOOK)?需求者众,供给者寡,战略机会啊。今天中国人口的平均年龄是35.8岁,网民的平均年龄是26.9岁(10年前是2l岁),10年后将是32.1岁。可以明显看出,网络人口的平均年龄正在以每年半岁左右的速度靠近全部人口的平均年龄。换句话说,网络服务从整体上正迅速靠近现实生活的形态,渗入各个人口群体的生活。如果哪个网站认为自己的用户群代表主流人群,不妨算算自己的用户群平均年龄和移动方向。如果和上述趋势相同,那就代表未来5~10年还有健康成长的希望,如果差距较大或者停滞不变,就得好好脑力激荡一下了。

增长在哪里

中国网络用户在不长的十几年历史上产生了三次增长浪潮。第一次是1996年到2000年,这5年新上网的主力军是本科以上的大学生、IT业从业人员和白领阶层,由此成就了以通讯(EMAIL和IM)和资讯(新闻和BBS)为代表的网络核心应用服务以及相应的广告商业模式。第二次是2001年到2005年,这5年新上网的主力军是高中和大专文化、30岁以下的学生,服务业从业人员,由此成就了以搜索、游戏和电子商务为代表的网络服务,以及喧嚣一时的无线服务。第3次应该是从2006年开始到2010年,这5年新上网的主力军应该是18岁以下的青少年和20~49岁的初高中文化的中青年。上文说过,18岁以下的青少年虽然新上网的很多,但和随年龄增长自然脱离这个年龄组的人数相比,增长不显著。而真正体现人数绝对增长大幅度提高的应当是20~49岁,特别是30~49岁的中青年人群。根据CNNIC的报告,我们可以更仔细地看看未来几年网络用户结构的变化趋势。

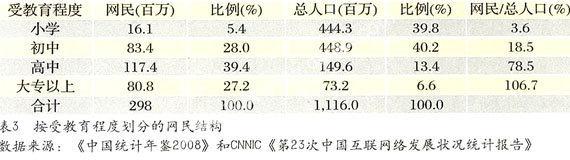

中国人口中,小学教育程度的只有3.6%上网,初中教育程度的只有不到20%,都不到网民占总人口的比例(22%),但人口数量巨大——9亿人,占总人口的80%。这9亿人中只有1亿是网民。显然这是今后网民增长的主要来源。人口中高中教育程度的已有近八成上网了,而大专以上教育程度的人口已经百分之百是网民了(由于国家统计是2007年数据,加上抽样误差,比例超过了100%)。这样看来,高中以上教育程度的新网民增加主要依赖于每年从初中升学上来而且还不是网民的那批人,一年1000多万。如果今后5年会增加3亿新网民(相当于现有的网民数量),那么其中5000万会来自新高中生,1亿来自在校的小学和初中生,剩下的1亿5000万只能来自教育程度在初中以下的成年人了。

从网民居住地区的性质看(表4),现在10个网民有7个住在城市里,3个住在农村。城里人10个有三个半上网,农村人口10个只有1个上网。所以,现在的网络服务尽管五花八门、云山雾罩,但基本品位、逻辑和重点是按照城里人的路子来的。考虑到消费水平的差异,应该说做得没问题。

但是,形势正在发生变化。农村网民的增长正在以大大高过城市网民增长的速度发展着。2008年,城市网民的增长速度是35%,农村却是60%。城乡网民数量的巨大差别正在快速缩小。

我们也可以做个粗略但不离谱的预测。如果5年后中国的总人口是14亿,城市化程度达到50%(现在是以每年1%~1.5%的速度发展),那么城乡将各有7亿人。如果5年内网民数量翻一番,达到6亿网民的规模,年均增长速度达到15%,就可以实现。再如果5年后网民的城乡比从现在的7:3变成6:4,在新增加的网民中城乡新网民将大致各占一半,那么6亿网民中,城市人口为3亿6000万,农村人口2亿4000万。但无论城市还农村,相当一部分网络需求是一样的,因此现在以城市人口为基本诉求对象的网络服务格局相当一部分可以维持不变。但是,城市生活方式和农村生活方式还是有本质上差别的,2亿4000万的巨大用户基础应该受到比现在更大的注意。

因此,未来新增网民中有三个需要大家特别注意的人群:20~49岁特别是30~49岁的中青年新用户,初中教育程度的新用户,居住在农村的新用户。这三个人群是未来网民增长的主力军。三者交集,重中之重的就是20~49岁、初中教育程度、居住在农村的新用户。

市场在哪里

应该说一个已经拥有3亿用户而且非常可能5年内还会新添3亿新用户的巨型市场,恐怕只有20年前的电视机市场和10年前的电话机市场可以比拟。但只知道用户数量是不够的,还要知道用户在如何使用网络。否则我们只了解总量规模,却无从下手切入这个市场。

CNNIC报告列出了18种网络应用在2008年的使用状况和增长变化。我把它们分为四个组。

1、当红型应用:一半以上网民使用并且2008年增长速度超过网民总增长速度(41.9%),即基数巨大且普及程度仍在提高。这组包括了新闻、游戏、邮件和博客四大应用,服务。前三个都是老把戏了,没想到居然到今天还有这么强大的扩张力。

2、成熟型应用:一半以上网民使用但2008年增长速度低于网民总增长速度,即基数巨大但普及程度在削弱。这组包括了音乐、搜索、即时通讯和视频四大应用/服务。这些服务的用户基数巨大,普及率从三分之二到五分之四,哪个都有2亿多的用户。但为什么它们去年的用户增长速度都低于总用户的增长速度,即它们的普及程度都比前年下降了呢?可能的解释很多,例如手机用户现在还不太可能用IM和视频,新网民还不太会用搜索,反盗版影响的音乐和视频的吸引力,等等。但这里都没有数据来验证。抛开增长率的变化不谈,这两组应用都可以算做目前中国网络业向用户提供并被普遍接受的基础性、普遍性的服务。按性质这8个应用又可以分为三种:个人网络生存能力,包括自我展示(博客)和沟通(邮件和即时通讯);获取信息能力,包括搜索、新闻和部分视频;网络娱乐能力,包括游戏、音乐和娱乐视频。

3、成长型应用:一半以下网民使用但2008年增长速度超过网民总增长速度,即基数不大但普及程度在提高。这组包括求职、购物、支付、银行四大应用服务。这些服务目前使用率都不高,在五分之一到四分之一之间,但它们的成长速度都高于总用户成长速度。理论上,这些服务都有被一半以上甚至70%~80%网民使用的可能性,所以应该算是未来的网络基础性、普遍性的服务。

4、专门型应用:一半以下网民使用并且2008年增长速度低于网民总增长速度,即基数不大且普及程度在削弱。这组包括论坛、交友、教育、炒股、旅行预订和售物六个应用,服务。它们都不是普适性的服务,都不能把全体网民作为自己的市场目标。例如教育,只能把在校生和一些成年人作为目标,潜在用户群最多1个亿。另外,交友是个含混不清的概念,包括DATING(网恋、一夜情)和一般性社交两个意思。建议CNNIC下次调查时把交友概念分开,一个叫婚恋服务,一个叫社交服务,后者包括博客、相册、订阅、分享、群组、SNS等Web2.0的功能打包。如果这样做了,交友就是专门型的服务,而社交就上移到第1组,成为基础性、普遍性的应用了。

综上所述,我们可以根据中国网络服务现状和网络自身发展轨迹,得出一个简单的网络市场模型(图1)。

核心市场的作用是圈人,满足用户自我展现、沟通和分享的需求,让用户在网上安家;通用市场的作用是满足用户的普遍需求,也是目前网络业挣钱的主要阵地;外围市场的作用是满足特定用户群的特定需求,成功与否要看和传统线下产业结合的功夫如何。

定位在哪里

和往年的CNNIC报告相比,这次一个显著的进步是增加了对用户行为的深入分析。我们可以根据用户使用网络应用的行为特征,寻找自己的市场定位和竞争策略。报告运用中级统计学的一些方法将中国网络用户分为了7个群体。我把相关材料整理和补充为下表(表5)。

CNNIC的报告用了一个比较复杂的概念——群体特征指数(某一应用在该群体中的使用比例÷该应用在总体中的使用比例×100)。这是一个标准化的方法,可以理解成数字大于100就是一群人使用这个应用的概率高于总体用户使用这个应用的概率(黄色标出部分)。为了更为清晰,我把他们分为2个群:主流人群和非主流人群。主流人群虽然只占了总用户量的51.5%,但占了在线时长的63.9%。主流人群的特点是使用的应用多,在线时间长。报告中没有主流人群的人口特征,但综合前面的描述,我想应该是网龄长、学历高、白领多。与此对应,非主流人口的特点是使用的应用少,在线时间短。他们的人口特征应该是网龄短、学历低、中学生和蓝领比较多。当然,主流非主流的区分是相对的,随着网龄的增加,年龄和学历的提高,相当一部分非主流人群会转移到主流中去。

凡认真想做网络、有一定规模和资源的网络公司,大概都想把自己定位于服务主流人群。最大的梦想应该是中国主流网络人口把自己作为首选网站,进来就能满足他们的大部分需求,而不是蜻蜒点水、一晃而过。但是,要做到这个层次谈何容易。结合图1的模型,我们可以看看一个网络公司在定位上有多少选择(表6)。

一个网络公司如果梦想做主流人群,并且想做大,那就有3种可能的战略定位。

1、通吃定位:估计很多人梦想过,但到目前为止还没有一个公司这样做成过。早年AOL曾经这样定位,但也碰壁放弃了。按目前的网络服务模式,通吃的成本太高,成功需要的时间、能力、经验和资源是无论多大的公司都无法承受的。但是,一个创新式的通吃模式正隐隐约约地在地平线上出现,并逐渐清晰起来,这就是

以FAcEBOOK和MYsPACE为代表的WEB2.0模式。这个创新模式的核心是通过提供用户的网络存在和用户间的沟通交往能力,汇集大量网络人口,然后将人口网络居住的平台开放出去,让第三方的服务去满足用户个人化的需求。在理论上,这个模式存在着通吃的机会,虽然通吃的概念需要重新定义,它不追求通吃服务产生的所有PV和收入,而是分享其中的一部分。这个模式已经基本成型,再有2~3年就该看到收获了。可惜,国内目前还没有公司这样定位,即使那些模仿抄袭了人家表面形式的公司在骨子里也还是只把自己定位成社交网站或社交性娱乐网站。结果,画虎不成反类犬,浪费了大好时光。

2、中上游定位:这是大多数成功公司目前的定位,既做一个成熟商业模式下的通用服务,例如新闻、搜索和/或游戏;也做以用户基本需求的服务,例如邮件、即时通讯和,或社区。但是,随着Web2.0模式的日渐成熟,这个定位也面临着巨大的挑战,即怎样将目前的以通用服务逻辑为基础框架附带基础服务,甚至二者并存但互不相干的现有架构逐渐改造过渡到Web2.0的新架构上来。如果不这样做,还是象现在这样双元结构或者多网站结构,那也算不上是真正的中上游定位。只有彻底重组,融会贯通,才有可能充分发挥如此定位的潜力。

3、上游定位:按理说做Web2.0的就是定位上游。如果FACEBOOK把模式探索成熟了,大家跟着走,那上游定位就差不多等于通吃定位了。但是,现在国内大部分做Web2.0的其实只是做SNS,定位是社交,那又跑到下游去了。应该说,现在国内没有真的做上游定位的公司。

非主流定位在战略上也有三种选择。

1、中下游定位:如果从数量上看,网络业大部分公司都是这个定位,即所谓的垂直服务。垂直有2种,一种是横切一刀,只做相对狭窄的一类服务,例如娱乐通吃,把娱乐社区、新闻、服务、商务统统放在一起;另一种是竖切一刀,只做一个特定的人群,例如把18~21岁青年人需要的东西放在一起服务。这样的公司也有不少相对成功的,但因为定位过于狭窄,还没有看到过做大的先例。

2、中游定位:非主流定位中能做得比较大的应该是这种中游定位的公司,也就是选一个比较成熟的领域,例如游戏,专注地做也可以做得比较有动静。但由于是中游定位,很难看到真正做大的前景,因为毕竟是开店而不是造城。无论如何,满足一种需求怎么也比不上满足全面需求的想象空间大。在互联网历史上,倒是不乏先中游定位,等成熟了再向上游扩张的先例,例如GOOGLE,先搜索而后GMAIL、GTALK、OPENSOCIAL,等等。再如亚马逊,先卖东西而后云计算。

3、下游定位:这应该是上手最快,外人最容易听懂的定位了。认真做弄个赢利不是难事,但千万别说自己是做网络的,也别想成为网络业的主力军之一。

我认为,凡是想做主流人群和中上游市场的,都是所谓做互联网的,是网络业的主力军;凡是只想做非主流人群和下游市场的,都是用互联网的,是网络业的杂牌军和游击队。甚至在某种意义上,传统产业的人来做下游可能机会更大些。

作者系网络业资深专家

猜你喜欢

青春期健康(2022年13期)2022-07-18

英语文摘(2022年4期)2022-06-05

遵义(2018年20期)2018-10-19

小天使·一年级语数英综合(2018年3期)2018-06-22

领导决策信息(2018年10期)2018-05-22

中国公路(2017年9期)2017-07-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中山大学学报(社会科学版)(2014年2期)2014-03-01

商界评论(2012年11期)2012-12-06