机构投资者的羊群行为和反馈交易

2009-04-29 19:39:10林树俞乔

东南大学学报(哲学社会科学版) 2009年4期

林 树 俞 乔

[摘要]在同一季度内基金持有股票份额的变化与收益之间存在着显著的正相关,究其原因,要么是机构投资者比个体投资者从事更多的正反馈交易,要么是机构投资者的羊群行为对股价的影响大于个体投资者。然而,我们没有发现羊群期间后发生收益反转的现象。机构投资者买进的股票表现要好于卖出的股票,表明机构投资者比个体投资者拥有更多的信息。机构投资者的羊群行为与股票的滞后收益正相关。并与股票收益的动量行为有关。

[关键词]机构投资者;羊群行为;反馈交易;动量

[中国分类号]F830.59[文献标识码]A[文章编号]1671-511X(2009)04-0046-04

一、引言

羊群行为与反馈交易机制可以解释许多金融市场中的现象,如过度交易、动量效应以及股价的反转行为。关于机构投资者的羊群行为与反馈交易,一种流行的观点认为,个别股票价格出现较大波动主要是因为机构投资者的羊群行为造成的,而且他们的这种行为使股价变得不稳定,如施东晖的研究结果表明,国内投资基金存在较严重的羊群行为,投资理念趋同,投资风格模糊,并且在一定程度上加剧了股价波动。而Lakonishok、Shleifer和Vishny认为,机构投资者的羊群行为促使价格波动的证据并不一定就意味着使股价不稳定。例如,如果机构投资者的信息多于个体投资者,则机构投资者更倾向于集体买进被低估的股票而卖出被高估的股票。这种群体的买卖行为会使价格朝均衡价值运动,而不是远离均衡价值。Wermers研究发现共同基金的羊群行为与季度回报间有较强的关系。Nofsinger和Sia发现机构投资者持股比率与股票收益之间显著正相关,其原因是机构投资者比一般投资者更倾向于采取动量策略,且机构投资者的羊群行为对股价的影响远大于一般投资者羊群行为对股价的影响。国内的黄静、高飞研究显示,我国基金交易频率很高,近90%的基金采用动量投资策略。

我们将股票的持有人分为机构投资者(证券基金)与其他投资者,并主要通过我国证券基金对股票持有份额的季度变化来研究它们的羊群行为与反馈交易行为。

二、数据与方法

数据包括中国沪深两市所有A股从1999年3月到2005年3月的月度收益,每季度末的流通市值,1999年第四季度至2004年第四季度每季度末被基金所持有的份额比例(占流通市值比例),所有数据均来自天相数据库。我们将基金持有份额比例(per-cent)定义为基金持有一支股票的市值除以该股票在外流通的市值。这一数据可以从天相数据库中获得。而其他投资者对股票持有份额的比例就是(l-per-cent)。因而,基金持有份额比例的增加或减少就等于其他投资者持有份额比例的减少或增加。如果某支股票在该季度末与上季度末被基金持有的份额值均为零,则不参加计算。基金持有份额发生变化过的公司数从130家到265家。

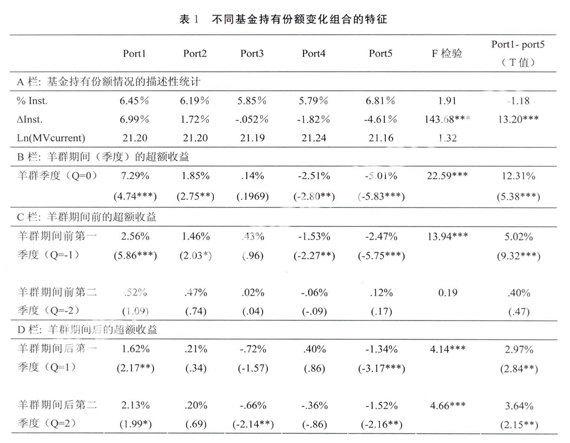

本研究根据Nofsknger和Sias的方法构建5个基金持有份额比例变化组合(ownership change portfoli-os)(portl,port2,…,port5)。表1中A栏的数据显示了每个基金持有份额比例变化组合中的公司在季度初被基金持有的份额比例及其变化的横截面时间序列平均。最后两列是考察不同变化组合间的特征有无显著不同的F检验,以及增持最多与减持最多组合间差异的T检验。结果表明,每一组合的季度初基金持有份额差别并不大,但是它们的基金持有份额比例的变化差别却很显著,比例增加最大的组合平均数是6.99%,而份额比例减少最大的组合的平均数是-4.61%。A栏中的第三行是每个基金持有份额变化组合的流通市值自然对数的横截面时间序列平均(每个羊群季度初),没有显示出显著的差别。

三、结果与分析

1羊群行为

我们通过基金持有股票份额的变化(即为其他投资者持有份额的变化)与羊群期间(季度)股票超额收益的关系来定义羊群行为的相对重要性。表1中的B栏报告了羊群季度中超额收益的横截面时间序列平均,下面括号中是Fama-MacBeth-T统计量。结果表明了基金持有份额比例变化与超额收益间很强的单调正向关系。在基金持有份额增加最大的组合中的公司超额收益达到7.29%,并在O.01的水平上显著。相反,在基金持有份额比例减少最大组合中公司的超额收益是-5.01%,并且也在O.O1的水平上显著。季度中基金持有份额比例变化与收益的正向关系表明,要么基金比起其他投资者从事了更强的正反馈交易,要么就是它们的羊群行为对股价的影响更大。

2羊群期间后收益

表1中的B栏表明在羊群季度中基金持有份额的变化与股票价格的变化有很强的正向关系。羊群季度中的基金羊群行为很可能将价格推离其基本价值。如果是这样的话,我们就可以观察到随后收益的反转,因为股票价格最后始终要回归到其基本价值。相反,如果收益没有出现反转,则可以认为羊群期间的收益表现是由于信息优势和与之相关的基金持有份额变化造成的。这种情况可能是由于机构投资者比其他投资者拥有更多的信息(因而买进低估的股票,卖出高估的股票)。然而,如果羊群期间后一两个季度中股票收益在趋势上仍然持续,则说明基金继续将价格推离其基本价值。如果基金持股造成的波动所引起的“价格泡沫”在一两个季度内破灭,则可以认为基金羊群行为在促使价格在短期内波动的假设不成立。然而,如果这种波动行为使“泡沫”持续了一至两个季度,那么就可以表明基金的羊群行为在短期内使股票价格变得不稳定。

表1中的D栏是每一个基金持有份额变化组合在羊群季度后第一个季度和第二个季度的超额收益的横截面时间序列平均。结果表明羊群季度中的收益趋势延续了至少两个季度。平均来看,在羊群季度后的第一个季度,基金持有份额增加最大组合的超额收益为1.62%,显著大于零,而减持最大组合的超额收益为-1.34%,显著小于零,两者差值显著。羊群后的第二个季度,基金增持最大组合的超额收益为2.13%,显著大于零,减持最大组合的超额收益为-1.52%,显著小于零,两者差值显著。这个结果说明,基金经理确实可能有更多的信息,买人的组合在以后至少两个季度中的超额收益均显著高于卖出的组合,并且基金的交易行为造成了股票价格的继续波动。对于其他投资者,则可以通过追随基金的交易行为而获利,即买入基金增持的股票,而卖出基金减持的股票。

3进一步的检验

对表1B栏和D栏的结果一种可能的解释是,基金进行正反馈交易而集体性买进过去的“赢者”而卖出过去“输者”。因而,羊群期间后的收益行为可能反映了Jegadeesh和Timan所报告的动量策略所带来的收益行为。我们再运用两层次的排序过程(Nofs-inger和SiaS)来考察基金持有份额变化、过去收益、

和随后收益之间的关系,这样的排序过程可以在大体上控制住其他变量的同时研究一个变量的变化。首先将股票按羊群季度(Q=O)的超额收益排序,由高到低分为五个组合。然后按羊群季度中基金持有份额变化由大到小排序,分成五个组合。这样就形成了一个按羊群季度超额收益与基金持有份额的变化构成一个5×5的矩阵,包括了25个组合。表1中的A栏报告了每个组合中的公司在组合形成期后一个季度(Q=1)超额收益的横截面时间序列平均。每一列报告同一羊群期间超额收益组合但不同的基金持有份额变化组合在羊群期间后一个季度(Q=1)的超额收益。倒数第二行是关于羊群期间后一季度的超额收益在同一羊群期间收益组合不同基金持有份额变化组合间有无显著差异的F检验。同样,倒数第二列是关于羊群期间后一季度的超额收益在同一基金持有份额变化组合中不同羊群期间收益组合间有无显著差异的F检验。

表2结果表明,基金持有份额的变化有助于预测收益,而过去的收益表现则对预测收益用处不大。倒数第二行的F检验表明,在羊群期间超额收益最高的两个组合与超额收益最低的两个组合中,基金持有份额变化的不同组合之间的超额收益有着显著差异。而T检验表明,在羊群期间超额收益最大和最小的四个组合里,基金增持最多组合的超额收益都要显著高于基金减持最多的组合。最后两列对基金持有份额变化组合内的F检验与T检验并不支持动量策略的存在。

我们分析的一个局限是由于基金持有份额变化的数据比较粗糙(每季度一次观测),所以无法确切地知道基金买进股票的时间,时间间隔更短的数据有助于更加精确地分析羊群期间与羊群期间后的动量效应。

4机构投资者的反馈交易

表1中的c栏报告了每个基金持有份额变化组合在羊群期间前超额收益的横截面时间序列平均,我们考察了羊群期间前的第一个季度与第二个季度,数据表明基金在短期内从事正反馈交易。与羊群期间一样,在羊群期间前的一个季度,不同组合间的超额收益与基金持有份额的变化也成正向关系,基金增持最多的组合在前一季度的超额收益为2.56%,显著大于零,而减持最多组合在前一季度的超额收益为-2.47%,显著小于零,两者差值显著。而羊群期间前的第二个季度则没有看出不同组合间的超额收益与基金持有份额变化间有显著的关系。基金根据股票在前一季度的表现而“追涨杀跌”,这样的结果也表明了基金的正反馈交易行为可以作为原因之一用来解释在羊群期间中基金持有份额的变化与收益之间的正相关关系。

四、结语

与以往国外关于基金业绩的研究相比(Jensen和Gruber),我们的结果表明我国证券基金买进低估股票与卖出高估股票。以往大多数研究都是考察平均超额业绩,而我们的研究主要集中在基金持有份额发生变化的股票的超额收益。与以往的研究结果还有一个不同是,我们考察的是基金持有资产的回报(忽略交易成本与手续费),而不是基金所实现的收益。

在羊群期间内,我国证券投资基金持有股票份额的变化与股票收益有很强的正相关,即买入的股票组合在羊群期间内获得正的超额收益,卖出的股票组合在羊群期间内获得负的超额收益,且差异显著。此结果与两个假设一致:在羊群季度内基金所从事的正反馈交易比其他投资者更明显,并且(或者)基金的羊群行为对价格的影响比其他投资者更大。

研究的结果支持我国证券基金要比其他投资者拥有更多的信息,且基金的交易行为造成了随后股票价格的持续波动。而基金持有份额的变化也有助于预测股票在随后季度中的超额收益,并且这种效果在大公司上体现明显。这使其他投资者也要通过追随基金的交易策略获利,即买入基金的股票组合,卖出基金减持的股票组合。基金持有份额的变化与股票滞后收益呈正相关,这一针对股票收益动量效应的正反馈交易策略可能造成基金的羊群行为。然而,这一原因仍然是模糊的,要么是基金因为股票收益的动量效应而调整他们的资产组合,要么是股票收益的动量效应来自于基金集体买人或卖出某支股票的羊群行为。

[参考文献]

[1]施东晖,证券投资基金交易行为与市场影响实证分析[J]世界经济。2001(1),26-31,

[2]Lakonishok Josef,AndreShleifer,Robert w Vishny,The im-pact of institutional trading 0n stodk pnces[J],Journal of Fi-nandal Economics,1992,32:23-43,

[3]Wermers Russ,Mutual fund herding and the impaet on stockprices[J],Journal of Finance,1999,54:581,

[4]Nofsinger J,Rw Sias,Herding and FeedbackTrading byIn-stitufional Investors and Individual]nvestora[J],Journal of Fi-nance,1999,54:2263-2295,

[5]黄静,高飞,基金投资行为与投资绩效实证研究[J],证券市场导报,2005(2):23-27,

[6]Fama Eugene,James MacBeth,Risk return and equilibritma:Empirical tests[J],Journal of Political Economy,1973,81:607-636,

[7]JegadessshN,Titman s,Returnst0 BuyingWinners and sellingLosers:Implications for Stock Market Efficiency[J],Journal ofFinance,1993,1:65-91,

[8]JmseaIVchadc,The performance ofmutualfunds_mthe peri-od 1945-1964[J],Journal of Finance,1968。23:389-416,

[9]Grubar Martin J,Another puzzle:The growth inactively man-aged mutual funds[J],Journal of Finance,1996,51:783-810。

猜你喜欢

高中数理化(2024年8期)2024-04-24 05:21:33

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:46

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:38

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20 13:23:44

中学生数理化(高中版.高考理化)(2019年3期)2019-04-25 00:59:48

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

商(2016年30期)2016-11-09 08:00:11

商(2016年19期)2016-06-27 13:44:27