市场需要什么样的集合理财产品

2008-04-30 08:21柳钧腾樊锐

资本市场 2008年3期

柳钧腾 樊 锐

在目前的监管法规下,证券公司是不能发售私募基金的,集合理财产品是证券公司发行的一个类似公募基金的产品。和基金相比,券商资产管理业务,特别是集合理财业务起步非常晚,基金已经有10年的历史,集合理财业务是2005年才刚刚起步。经过近三年的发展,券商集合理财产品的情况怎么样?本文在研究的基础上,给出了一些答案。

自2005年3月28日至2007年12月12日,根据万得数据,共有15家券商成立推出共29件券商集合理财产品。其中2005年9件,2006年12件,2007年8件,相对应的募集金额约为101亿,175亿,228亿(表1)。在市场占有率上,券商理财产品的市场份额集中度不高,大券商的先发优势并不明显,并未形成垄断,总共有5家券商市场占有率在10%左右,分别为中信证券,招商证券,广发证券,国信证券,华泰证券(图1)。

虽然由于政策导向的原因,券商理财产品在数量上2006年比2005年略有增长,2007年反而出现倒退,但在募集资金规模上,呈现了单边走高的良好态势。政策限制在一定程度上阻碍了券商理财产品的发展,但也为将来政策放开后券商理财产品的发展预留了空间。能否设计出为市场所接受的理财产品,成为券商将来为占领理财产品市场份额比拼的重要因素。下面根据过往3年已有券商理财产品的数据,选择呈现比较明显趋势的几个方面,进行分析研究,为将来设计理财产品积累经验,以期在产品结构上贴近市场,更具竞争力。

牛市中,市场对产品风险的接受程度高

以投资标的的风险程度划分,券商理财产品可划分为两类,一类是以投资国债、金融债、AA债以上企业债(含可转债)、央行票据、逆回购及现金、货币市场基金等标的的债券型及货币市场型理财产品,我们将其划分为低风险型理财产品。一类是较高风险型理财产品,主要为以投资股票和基金为主的股票型,混合型,及FOF型理财产品。

总结最近这3年推出的理财产品风险程度,可以看到,在股票市场环境处于熊市氛围的2005年,低风险理财产品的推出占到了推出产品数量的56%,而在大牛市进行中的2007年,推出的8件理财产品全部都是较高风险型。所以随着证券市场的转暖,市场上对券商集合理财产品风险的接受程度也随之提高,表现为券商所推出较高风险产品数量与市场活跃程度成正相关关系(表2)。

另外一个比较明显的趋势是FOF型理财产品逐年受到市场的欢迎,2005年到2007年分别推出1件,3件,3件,占年中推出所有理财产品件数的11%,25%,37.5%,且其发行规模也是逐年递增的。在设计券商理财产品时,设计者要重视FOF型理财产品受到市场欢迎这一趋势。

不同产品管理费率比较

若以管理费用的收取模式划分,券商理财产品可分为两类。一类为固定收费模式,即根据产品资产净值的某一固定比例,收取一定比例的年费。另外一类为累进收取费用模式,即按收益率的累进计提业绩报酬。

根据累进式收费模式,只要根据不同的市场环境对参数进行调整,必要时对累进式分成的比例进行调整,即可创新出新的理财产品。而对于产品的推行设计者来说,累进式收费产品结构也有助于其获取最大收益,但市场是否认同这种收费结构呢?为研究市场对固定收费模式和累进收费模式的认同程度,以“募集率”这个参数,即实际募集份额与期望募集份额的比值,来表明市场的认同程度。

例如,某理财产品期望募集35亿份,但实际募集得20亿份,其募集率为20/35=57%。募集率越高,说明其越被市场认同。

在其他条件不变时,计算如下(表3):

可以看到,固定收费模式的理财产品较累进收费模式的理财产品更受市场认同,连续3年在募集率上超出累进收费制理财产品。也可以看到,随着2005年至2007年牛市的深化,总体募集率呈现连续上涨的势头,羊群效应明显。在设计券商理财产品的时候,要根据上面的研究在自身利益与市场认同情况之间寻找平衡点,结合市场形势作出选择。

下面进一步对固定收费模式产品收取管理费率及其托管费率的绝对值进行研究。2005年、2006年在固定收费费率和托管费的绝对值上,没有明显变化,但2007年有一个比较大的提升。而产品的募集率并没有因为收费费率和托管费的上升而下降,反而跳跃性增长,可见投资人更关注于大牛市中出现的获取超额收益的投资机会(表4)。

我们在设计理财产品时可根据当时市场环境作出调整,如在大牛市中设计产品时,可在强调投资机会的基础上适当提高固定收费费率。

主要客户资金情况

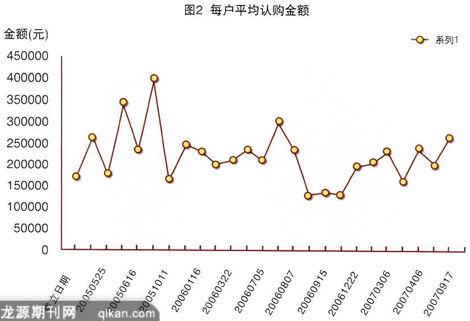

考虑到券商集合理财产品是对有一定资金实力的客户发行,有必要对认购券商理财产品的客户主体进行研究,了解他们大概的资金量情况。以“每户平均认购金额”作为研究参数参数。当一个券商理财产品成立,取实际募集金额与有效认购户数的比值,即每户认购平均金额。例如某券商理财产品实际募集20亿元,而有效认购户数为1万户,则每户认购平均金额为20万元。

从2005年~2007年所发行券商理财产品的每户平均认购金额看(图2),虽然备产品为申购者划定的认购底线多为5万或10万,这三年中实际认购客户的每户平均认购金额从13万至41万间不等,均值为223836元;认购金额在20万到40万之间的占到68%,22万上下的资金量在证券市场中相当于一个中户的水平。另外,这三年,实际上是一个由熊市转向大牛市的过程,而这段时间认购券商理财产品的平均认购金额是相对稳定的,是走平而不是单边走高或走低。

可以推测,券商的理财产品的主要认购对象是股市中的中户,而且这种资金规模的客户,无论牛熊,都比较稳定,是认购券商理财产品的主要人群。那么在券商理财产品的设计、营销,以及服务上都应该非常强调对这部分群体加强针对性。

(作者单位为中国民族证券有限责任公司研究发展中心)

编辑:李成军lcj0577@gmail.com

猜你喜欢

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21