上市公司治理:揭开独立董事“制衡的面纱”

2007-12-14 02:13武立东

董事会 2007年11期

股东有设立独立董事的内在动力,关键在于完善制度和相关激励机制,使独立董事真正发挥其作用

独立董事制度作为我国公司治理改革中的一项重要举措,在短时间内完成了强制性制度变迁过程,所有上市公司都按照要求引入独立董事。但我们发现在强制变迁过程中存在着主动设立独立董事的“自愿行为”,从而使我国独立董事制度体现出一定的内生性质,那么是什么因素导致了我国上市公司产生主动设立独立董事的行为呢?

自上而下的独立董事制度变革

2002年1月7日,中国证监会与国家经贸委联合发布了《上市公司治理准则》,其中对董事和董事会提出了要求,提出董事要履行诚信、勤勉的义务,对董事会的构成、独立董事制度、董事会下设专门委员会、董事会的议事规则等作了规定。2005年,十届全国人大常委会十四次会议审议通过新的《公司法》,其中明确写进了独立董事制度,要求上市公司董事会成员应当有1/3以上的独立董事。同时规定,独立董事除行使规定的股份有限公司董事的职权外,还可行使以下职权:对公司关联交易、聘用或解聘会计师事务所等重大事项进行审核并发布独立意见,对上述事项经1/2以上独立董事同意后方可提交董事会讨论。这一法律的颁布,使独立董事制度及独立董事的职权实现了“有法可依”,对其规定不再限于国务院发布的法规及法律地位更低的规章制度。这无疑是对独立董事制度在中国的发展的一剂助推剂,是对独立董事制度在中国的进一步完善。

从我国独立董事制度的发展历程来看,具有明显的强制性变迁的特征:一是以政府等部门为主体,如全国人大、证监会、国家经贸委等,其间一些学术机构、交易所等也发挥了重要的作用。二是自上而下,具有激进性质。从1997年至2005年,仅由证监会发布的规章制度就已超过100件,一系列法规和规章制度的出台,通过对独立董事的权利、义务和责任进行界定,短时间内为上市公司独立董事制度的形成和发展构建了基本的法律框架。

“制衡的动机”与独立董事的主动设立

公司治理是随着股份公司的演进而内化出的制度安排,通过激励契约与内部组织设计来解决管理层的“内部人控制问题” 、保护股东权益。但近年来在我国上市公司表现出的大股东和中小股东之间的“代理问题”则难以依靠内部治理机制得到有效解决,即内在制度失灵。政府希望独立董事能够发挥对控制性股东的行为的制衡作用,期望通过设计独立董事制度来解决内部治理失灵的问题,我们称之为“制衡动机”。但是,上市公司的大股东是不会为监督自己的独立董事创造有利条件,仅仅是最低限度达到强制规定的标准、来表示其组织存在的“合理性”,这就导致我国独立董事制度的“先天不足”。

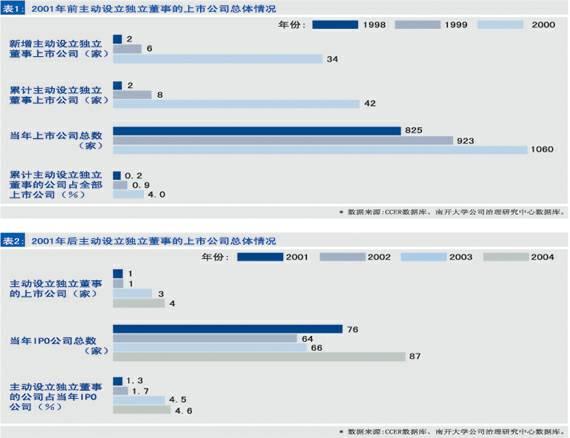

但我们发现在2001年《指导意见》颁布之前,在深沪上市公司中出现主动设立独立董事的迹象(参见表1),如1998年有2家上市公司设独立董事,到2000年底,沪深两市共有42家上市公司设立了独立董事,此时并没有设立独立董事的强制性压力,完全是企业的主动行为。而在2001年《指导意见》 发布以后,有部分公司设立独立董事的比例要高出证监会的强制性比例(参见表2),高出部分代表企业的主动设立行为,截止至2004年共有9家上市公司,这样前后共有51家上市公司存在主动设立独立董事的行为。

揭开独立董事“制衡的面纱”

主动设立独立董事现象的存在则表明外在的独立董事制度在我国上市公司中出现了内生化的倾向,为什么会出现这样的变化呢?

从控制股东的角度出发,当其“隧道行为”产生的私人收益难以弥补现金流收益的损失时,控制股东会致力于提升公司的价值,实现和其他股东之间的“利益兼容”。此时,完善公司治理机制、加强对经理层的监督变得有利可图,控制股东会主动设立独立董事(Byrd,1992)来加强对经理层的监督。把独立董事作为一项解决经理层代理问题的制度安排是可以被控制股东所接受的,我们称之为“监督的动机”。

从经理层的角度来看,他可以通过聘请独立董事向上市公司的各利益相关者发出具有良好治理结构、先进管理理念的信号,可以树立公司良好的形象、增强投资者的投资信心,而具有良好业绩的公司的经理层也希望能够通过独立董事向外部转递这个信息,我们称之为“信号显示动机”。很多企业的经理层往往会邀请具有丰富商业经验、技术和市场方面知识的人士来担任独立董事,就像顾问一样帮助企业解决经营上的难题、构建重要的商业战略(Brickl,1987)。而Anup(1998)的研究发现当政治因素对企业影响较大时,经理层会主动邀请具有政府背景的独立董事,尤其在我国转型经济条件下,“政府资源”往往决定着企业的成败,我们把这样的动机称之为“顾问的动机”。

我们曾对我国上市公司主动设立独立董事的监督动机、制衡动机、顾问动机以及信号显示动机等理论假说进行了实证检验(武立东,2007),实证结果支持了监督动机和顾问动机、部分支持信号显示的动机,不支持制衡的动机。独立董事制度起源于英美法系,其主要目的在于通过提高董事会的独立性而强化对经理层的监督制衡,同时提升董事会的战略参与能力、保证公司的决策科学,可见设立独立董事制度的目标指向和股东(也包括大股东)利益是一致的。这样股东有设立独立董事的内在动力,同时再辅以法律机制、声誉机制的必要约束,就可以保证独立董事制度的有效性。

在我国一切关于独立董事制度的正式规定都指向了对大股东行为的制衡,导致独立董事在现实中缺乏内在的制度基础而难以发挥其应有作用,“制衡机制”充其量只是蒙在独立董事们头上的一层面纱而已。我国独立董事制度的设计者显然忽略了独立董事制度有效运作的潜在激励,因此,必须要揭开独立董事的“制衡的面纱”,回归其“战略参与、决策科学”的本质属性,基于“监督动机”和“顾问动机”来进一步完善我国独立董制度相关配套措施,进一步提升独立董事制度的有效性。在进一步加强市场机制治理有效性的基础上、应鼓励企业自主做出是设立监事会还是独立董事的选择,推动我国上市公司从强制合规步入主动守规的自组织治理阶段。

武立东,管理学博士、副教授,南开大学公司治理研究中心副主任

猜你喜欢

董事会(2022年6期)2022-07-25

董事会(2022年4期)2022-05-24

科学与生活(2021年20期)2021-11-18

人物画报(2021年2期)2021-01-03

合作经济与科技(2020年17期)2020-09-22

现代法学(2020年4期)2020-08-02

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

董事会(2017年4期)2017-04-26