中行A股上市投资价值分析

2006-07-26 15:02任壮

银行家 2006年7期

任 壮

公司基本情况

中国银行(以下简称“中行”)拥有11300个境内机构,在全球27个国家和地区拥有超过600个境外机构,员工总数超过176000人。目前该行业务范围已涵盖商业银行、投资银行和保险领域,旗下有中银香港、中银国际、中银保险等控股金融机构,能够提供包括零售业务、公司业务、投资银行业务、保险业务等在内的全面金融服务。按核心资本计算,2005年中行在英国《银行家》杂志“世界1000家大银行”排名中列第十八位。中行上市后将成为资产规模最大、网点布局最广、国际化程度最高的国内上市银行。

综合竞争实力比较

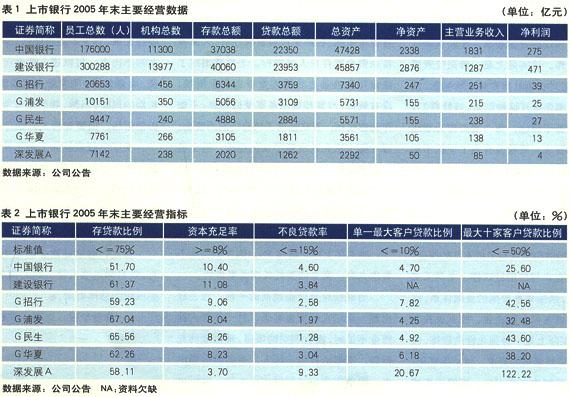

未来银行业的竞争将趋于白热化,决定银行综合实力的因素主要有资产规模实力、分销网络与覆盖范围、客户基础、品牌知名度、产品服务质量、资产定价能力等。目前,国内银行在业务范围、产品结构、主要客户群体、经营地域及竞争手段上具有很大的同质化倾向。因此,资产规模实力、分销网络与覆盖范围、客户基础是决定商业银行综合竞争实力的关键因素。相对国内银行体系中的股份制商业银行、城市商业银行、外资银行,国有商业银行拥有更庞大的资产规模与资本实力,更广阔的分销网络和雄厚的客户基础,在行业竞争中处于绝对的优势地位。从表1中可以看出,中行在人员机构、存贷款规模、资产规模及盈利水平上与建设银行基本相当,并远高于5家A股上市银行。但是,中行员工总数接近建行的一半,人均盈利能力远强于建行。因此,中国银行在国内上市后,将会使A股市场拥有真正意义上的“银行股”。

主要经营指标分析

中行的存贷款比例为51.7%,低于建行及A股上市银行;资本充足率10.4%,高于A股上市银行,与建行基本相当。在资本充足率的约束下,中行未来拥有的贷款规模扩张的弹性更大。按五级分类,中行不良贷款率为4.6%,虽高于A股上市银行,但主要原因在于股份制商业银行成立时间较短且历史包袱较轻,而且中行的不良贷款率在国有商业银行中仍处于较低水平。由于优质客户资源丰富,中行的客户贷款较A股上市银行集中度更低,从而分散了单一客户带来的集中风险。从近年的存贷增长率来看,中小股份制商业银行正处于快速成长期,规模扩张速度明显要快于中行,但经过上市融资补充资本金后,中行业绩将步入稳定增长期。

盈利增长分析

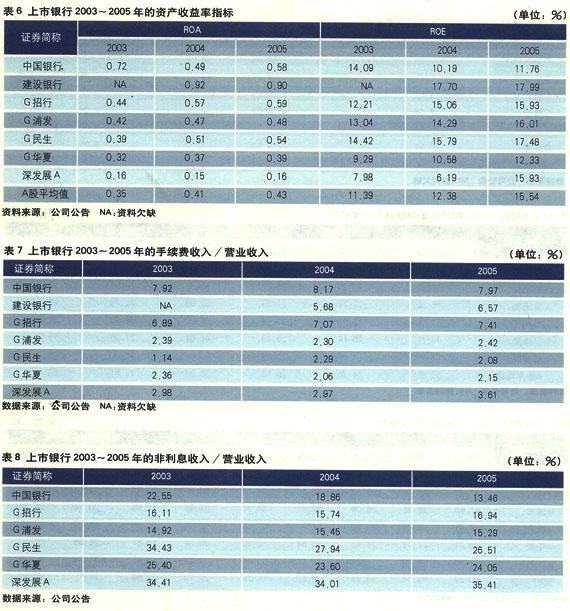

国内商业银行的盈利增长主要依靠存贷款增长的拉动。中行各项存款近两年保持10%以上的增长,但是由于宏观调控及“惜贷”政策导致贷款同比增长较慢。中行近两年营业收入保持12%~14%的年增长率,而且由于近两年加大了资产拨备力度使净利润增长并不理想(2005年净利润增长是由于营业外收入大幅增加所致)。而5家上市银行由于处于快速成长期,存贷款平均保持23%~26%左右的年增长率,营业收入及净利润平均保持21%以上的年增长率。中行与A股上市银行的总资产收益率ROA指标基本相当,但是由于存贷款比率偏低,财务杠杆效应不明显,净资产收益率ROE略低于A股上市银行的平均水平。但是,上市融资意味着中行盈利“提速”的开始,预计上市融资后,近两年中行的“放贷”规模将会加速扩张,预计贷款规模将保持年均10%左右的增长率。

收入结构分析

国内商业银行收入结构主要包括利差收入、手续费及佣金收入、交易收入、投资收益、其他业务收入等。由于尚未摆脱分业经营下的单一盈利模式,其盈利来源主要依靠存贷款的利差收入,目前中行的净利息收入占营业收入的86%左右。但是,中行在国内具有国际结算及外汇业务等中间业务的绝对优势,手续费收入占营业收入的比重保持在8%左右,高于其他商业银行,甚至高于以业务创新著称的招行。但由于A股上市银行的投资收益增长较快,而中行处于负增长,使非利息收入占比有所下降。非利息收入是未来银行业的主要竞争焦点,中行在传统外汇业务上存在优势,但是在其他创新业务上的发展速度不如股份制商业银行。

资产质量分析

银行是经营风险资产的特殊金融企业,判断银行风险管理水平主要依据资产质量以及风险转移能力,在目前风险转移机制不健全的情况下,资产质量是判断银行风险控制水平的主要因素。经过近两年的收缩贷款规模、贷款结构调整、剥离不良贷款以及完善贷款风险内控机制,中行的不良贷款比例呈逐年下降趋势,目前已接近于A股上市银行的平均水平,但高于建行水平。随着中行贷款规模扩张、资产质量好转,今后不良贷款比例将会保持稳步小幅下降趋势,预计2006年不良贷款比例将会下降到4%以下。

业绩预测及投资价值分析

预计中行未来2年净利息收入保持20%以上的增长,2006年、2007年营业收入的增长率为23%、24%,净利润的增长率为21%、22%。按增发后股本计算,06年、07年的每股收益预计分别为0.19元/股、0.23元/股,每股净资产预计分别为1.27元、1.45元。按目前H股6月15日收盘价3.35港元计算,动态市盈率分别为17.79倍、14.58倍,动态市净率分别为2.64倍、2.30倍。预计中行的上市发行规模在65亿~70亿股左右,发行价格在3~3.10元之间。按06年的业绩计算,动态市盈率PE为15.79倍~16.32倍,动态市净率为2.36倍~2.44倍。

今后国内只有两种银行能够在竞争中取胜,一种是在资本实力、分销网络、客户资源上具有绝对优势的银行,另一种是业务创新能力强、在细化客户群体中拥有相对优势的专业银行。从这个角度看,中行属于前者,而招行将可能成为后者,其他银行股可能会逐渐被市场边缘化。考虑G浦发、G民生的估值较低,尚处于合理估值区间,我们认为,中行股票PB的合理估值区间为2.4~2.8倍,合理价位在3.05~3.55元间。

中行上市对A股银行股的影响

中行上市后,机构投资者必然将其作为银行板块中的首选配置品种,而原有银行股中质地较差的品种将会被逐渐淘汰,这是近期银行股不断走弱的主要原因。中行上市不仅会造成银行板块的重新“洗牌”,更会引发对银行股投资价值的“再挖掘”。中行具有“垄断国内优质高端客户资源、在批发与零售市场拥有垄断定价权、在外汇业务的业务特许权、背依中央政府的国家特保权”等四大优势,这是目前上市的中小股份制商业银行所无可比拟的资源优势。中行在经历两次不良资产剥离后,历史包袱已大大减轻,随着今后资产质量的好转和盈利能力的提升,其长期投资价值将远大于中小商业银行。因此,相比目前的A股上市银行,应给予中行更高的估值水平,即目前A股银行股低于中行的估值水平是合理的。中行是中国经济快速增长的最大受益银行之一,其上市后将会成为国内市场真正具有长期投资价值的银行股。

责任编辑:柯 丹

猜你喜欢

商情(2020年6期)2020-04-08

合作经济与科技(2018年4期)2018-01-13

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

金融周刊(2016年19期)2016-07-13

中国市场(2016年7期)2016-03-07

中国经济信息(2015年8期)2015-05-05