国家干涉财产继承?

2005-04-29 09:36:42流帆

英才 2005年1期

流 帆

均瑶集团董事长王均瑶因患肠癌医治无效,于2004年11月7日不幸在上海病逝,年仅38岁。

一个商界风云人物的突然辞世,引发的身后巨额财富话题,往往和其生前的叱咤风云同样令人关注。

根据王均瑶生前安排,其本人所持有的上海均瑶50%股权分割成三部分,其中40%转让给其长子王瀚,这笔资产约合人民币14亿元。而王瀚此时正在读初中。

随着中国最年轻富豪的诞生,使得“遗产”这个中国人久违的词语,分外清晰的呈现在人们面前。

巨额财富如何向下一代转移悄然挑动着第一代创业者敏感的神经。

中国目前还没有开征遗产税,王瀚所继承的遗产不会打折。不过,这不影响人们对遗产税即将开征的消息保持高度的警惕。

儿童业主成批出现

关于遗产税开征的最新动态是:民营经济最为发达的广东、浙江近期突然涌现了大批“娃娃业主”:

来自广东省国土资源厅的说法是,如今未成年人前去办理土地使用证的事情日趋增加,而广州市房管局也表示,“娃娃当业主”的现象确实存在。

据杭州房屋产权管理部门负责人介绍,虽然目前没有投资者把房屋产权转让给幼小子女具体的统计数字,但11月这种转让在杭州达到了高潮。

在金华、义乌等地,有统计数字说平均每天都有十几个成人业主要将房屋产权转让给幼小子女,“儿童业主”正在成批出现。

另一个关于遗产税可能开征的消息或许更具震撼性。

不久前的最新消息称,《遗产税暂行条例(草案)》已经上报到了国务院。按照国际惯例,遗产税一般在40%以上。

“当一个国家的经济发展到了一定的程度,征收遗产税就显得必要了”,中国社会科学院世界经济与政治研究所沈骥如研究员说。

中央财经大学财政与公共管理学院刘恒教授认为,遗产税在穷国或者公民收入水平很低的情况下,征收不征收意义不大。不过,目前我国正在逐渐奔小康,而且有一部分高收入人士现在财产积累程度已经很高了,在这种情况下,遗产税在我国应该说是呼之欲出。

沈骥如介绍说,遗产税是国民收入的一种再分配,“可以减少不劳而获,实现所谓富贵不过三代,从而减少食利者阶层,这其实是在体现一种社会公平。”

国家社科规划课题“新世纪惩治腐败对策研究”课题组组长、多年从事遗产税制度研究的王明高博士是主张开征遗产税的代表人物。他认为,“衡量一个国家是否有必要与有可能开征遗产税、赠予税,主要应看人均GDP、居民储蓄水平和高收入阶层人数等经济总量指标,以及基尼系数等反映收入财富占有差距的结构指标。”

据资料显示,截至2004年8月底,我国本、外币存款余额为24.35万亿元,其中本、外币居民储蓄余额为12.14万亿元。

据经济学家相对保守的估计,全国资产总量在100万元以上的高收入家庭,至少在1000万以上。因此,“遗产税的开征有了雄厚的现实经济基础”,王明高说。

对于遗产税的开征,民间也有了一定的认识。

据深圳市国税局一项问卷调查表明,54.12%的人认为我国已基本具备了开征遗产税和赠予税的条件。

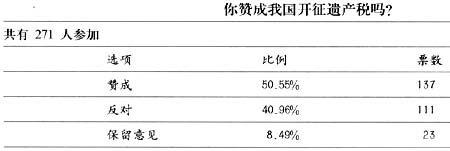

来自新浪网的一项即时网上调查也显示,赞成开征遗产税的人数也占到了微弱过半数的多数比例:

起征点:80万元?

如果说遗产税是否开征是人们的第一个疑团,那么开征遗产税后税率几何,起征点多少,就是人们继之而来最为关心的问题。

据透露,我国拟议中征收的遗产税将采取超额累进税率,根据个人遗产数额增大税率也逐步增高,最高可达60%,超过目前个人所提税45%的最高税率。

按照我国目前的情况看,个人所得税率,工薪收入的所得税率,最高一级是月收入10万元以上征收45%。“遗产税应当高于个人所得税税率,所以如果个人所得税税率是45%,那么遗产税在我国目前至少应该是46%,它不能低于所得税税率。”

在西方国家遗产税被称为罗宾汉税,只是对极少数的富人征收。其目的就是要减少个人不劳而获的收入,鼓励国民通过劳动获得回报,所以各国的遗产税税率都比较高,“这是遗产税的一个基本原理”,刘恒说。

据他介绍,目前全世界大约有三分之二的国家和地区征收遗产税。对于穷人来讲,征收所得税、遗产税、赠予税是平衡贫富差距、调节社会分配的有效手段,而对于富人来说,这些手段似乎有些“杀富济贫”的味道。因为,遗产税税率往往高得出奇。

在美国,实行总遗产税制。从1976年开始,美国将遗产税和赠予税合并,采用统一的累进税率,最低税率为18%,最高税率为50%,后者适用于遗产额达到2500万美元以上的纳税人。另外,遗产额在60万美元以下者免征遗产税,而对于非居民,也要缴纳遗产税,但税率比居民优惠,最低税率为6%,最高税率为30%。

日本,采取分遗产税制。对居民而言,不论其继承的遗产是在境内还是境外,都要征收遗产税;对非居民,仅就其在日本境内继承的遗产征税。税率共分13个档次,从10%—70%。

征收遗产税的另一个难点在于起征点的确定。要解决这一问题,关键是要明确开征遗产税的目的。有的学者认为开征遗产税主要目的在于增加财政收入,因而主张低起点征税。

上世纪90年代初期,我国在探讨开征遗产税的时候,大家公认的一个基本线是40—50万元。

在王明高看来,如果起征点定得过低,比如有学者建议为10万,则很可能打击社会底层的弱势群体。而如果设置较高的起征点,可把征管力量集中在一些大户上,把该征的税收征上来。

在王明高的设计中,我国遗产税的起征点定为80万元。值得注意的是,这个数字中还包含着房产价值。“大家也许会认为80万太低了,在北京80万可能连房子都买不下来”,他揣测着人们的反应。但他强调,80万只是一个“全国平均值”。

争议依然存在

遗产税在国外也叫“死亡税”,征收十分普遍,而在中国,遗产税虽然无数次被提起,却迟迟没有开征。很多人甚至提出疑惑:遗产税究竟适不适合中国这片土地?

在我国,遗产税曾经历了几开几停的反复过程。

1940年,我国第一次开征遗产税,1946年又制定了第一部遗产税法,但在实际征收时形同虚设。新中国成立后,1950年1月中央政府首批设立的14个税种,就有遗产税,但依然未开征。

改革开放以后,遗产税再度被政府及社会各界重视,在1994年实行分税制时,国务院决定重新设立遗产税,为地方财政收入。1996年后,遗产税列入国家立法计划,并拟定于1999年开征。而事实上,这一计划拖至今天遗产税再次成为人们关注的焦点也没有实施。

“我把财产留给子女是我自己的家事,国家为什么要干涉?”一位私企老板的话代表了很多人的心声。他表示,自己的个人所得已经向国家缴纳了个人所得税,自己的财产应该由自己支配,国家再征收遗产税就有些不合理了。

在我国,家族观念根深蒂固,“子承父业”、“继承家产”被认为是一件天经地义的事情。中国的父母们已经习惯了自己含辛茹苦一辈子而为子女留下丰厚的家产,他们情愿自己吃苦奋斗让子女过上优越的生活。

对此,刘恒认为遗产税在我国很长时间不征收是符合国情的。“比如像我们这些四五十岁的人,他们原本挣的工资就很低,因此以前没有开征是对的”。

但是从现在开始,随着中国经济发展水平的提高,出现了两个趋势:其一,是一大批有钱人,或说高收入阶层的出现,而这些人目前正在接近老龄化;其二,就是目前我国在经济发展过程当中两极分化日趋严重。

“从这个意义上讲,在我国经过这么多年的发展变革之后,遗产税的征收不仅有可能,而且是有必要的”,刘恒如是说。

猜你喜欢

Chinese Physics B(2021年11期)2021-11-23 07:27:34

Chinese Physics B(2021年1期)2021-01-21 02:07:36

活力(2019年11期)2019-11-29 09:35:15

教学考试(高考语文)(2017年5期)2017-12-13 14:48:35

东西南北(2017年15期)2017-10-11 18:05:06

公民与法治(2016年8期)2016-05-17 04:11:34

西部资源(2015年1期)2015-09-29 00:46:37

经济(2015年5期)2015-09-10 07:22:44

学习博览(2014年4期)2014-09-22 00:01:25

天津商业大学学报(2014年3期)2014-04-16 04:56:49