如何理解信贷数据与真实需求的关系

2025-03-05 00:00:00段辰菊王安东

证券市场周刊 2025年7期

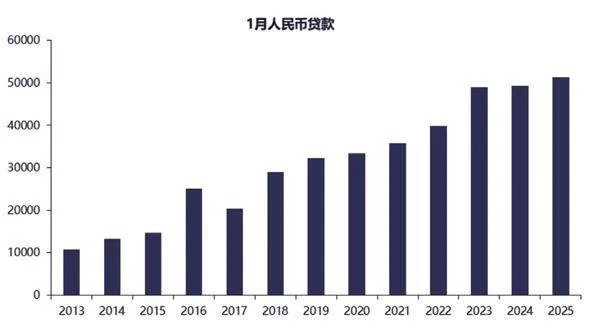

2025年2月14日,人民银行发布了1月金融数据,迎来了信贷开门红。1月人民币贷款实现5.13万亿元,社会融资规模7.06万亿元,分别同比多增2100亿元和5833亿元,在上年同期的高基数上实现了同比多增,对公贷款好于零售贷款,金融企业贷款新增47800亿元,同比多增9200亿元。社融存量同比增速也回升至8.0%。金融数据超出了市场一致预期。在信贷开门红的背景下,市场对实体经济的期待也有所增强,风险偏好出现回暖。

1月信贷表现较好,从此前票据利率的走势就可以观察到:春节假期在1月下旬,银行普遍在1月中上旬提前投放信贷,中旬反而出现出票的现象,票据利率有所上行,这表明在春节前多数银行已经完成了信贷投放任务。结构上来看,企业贷款好于居民贷款。金融企业贷款新增47800亿元,同比多增9200亿元,其中短期贷款、中长期贷款分别新增17400亿元和34600亿元,同比分别多增2800亿元和1500亿元。企业贷款明显多增,主要是前期银行进行了充足的项目储备,出于“早投放、早受益”的经营考虑靠前投放。1月居民贷款新增4438亿元,同比少增5363亿元。1月居民贷款新增4438亿元,同比少增5363亿元。居民端同比来看稍弱,主要还是由于春节日期错位的影响。在2024年降低存量贷款利率后,居民提前还款现象有明显缓解,叠加春节前后部分一、二线城市二手房成交活跃,因此剔除春节错位的影响,居民的实际信贷需求是有所改善的。

社融存量增速也有所回升,一是信贷的支持,二是年初以来政府债券发行较快,二者共同对社融形成支撑。政府债券融资6933亿元,同比多增3986亿元。2024年上半年专项债在项目约束下发行偏慢,2024年年末,专项债发行、审批的管理机制进行了优化完善,专项债投向领域有所扩大、专项债券项目“自审自发”开始试点,因此2025年年初专项债发行规模同比增加。此外,国债的发行也有所前置。

金融数据和实体经济数据是一体两面、互相印证的。当实体企业或居民部门信心提升,融资增加时,首先体现为金融数据的走强;企业或居民将信贷资金用于投资、生产、消费,进而畅通实体经济的内生循环,最终体现为经济的全面好转,这就是金融数据领先性的逻辑。此外,相比于生产、投资、消费等数据统计过程中的逐级上报、汇总,金融数据统计相对简便、数据质量也较高,因此获得了市场的重点关注。

然而金融数据与实体经济的关系并非一成不变,金融数据有效性的强弱也随时间不断发生变化。金融能否有效指示实体经济状态,关键是需要厘清数据中隐含的真实融资需求,在不同的环境下,需要观察金融数据的不同侧面。

2010年之前,经济杠杆率较低,融资需求持续受到抑制,当政策放开,信贷总量上涨时,信贷数据本身就体现了真实融资需求的上涨。因此这一阶段传统的信贷数据对经济的领先和指示意义较好。例如2008年年末在“四万亿”政策推出后,以地方政府和地产部门为融资主体,信贷快速扩张,2009年1月出现天量信贷数据,权益市场也在2008年年末和2009年年初基本确认见底,随后大幅回升。

从2010年开始,到2018年资管新规落地之间的这一时间阶段,传统信贷数据依然对实体经济起到一定的领先和指示意义,但由于表内信贷受到各类监管指标限制,表外影子银行相关指标的指示意义更强。影子银行是监管收紧背景下对表内融资的替代。2010年后,经济确认好转,监管开始转而关注地产价格上涨和地方政府融资平台快速扩张带来的潜在金融风险,开始对地产行业和地方政府融资平台展开调控,表内信贷开始受到限制。但前期地产、城投相关融资尚未到期、需要接续,银证合作、银信合作等表外通道业务应运而生,统称为影子银行业务。影子银行融资体现了实体经济最边际的融资需求,指标的灵敏性和有效性都较强。在这一阶段,社会融资规模增速和M2增速的差值这一指标体现了表外影子银行的规模增速,逐步受到市场关注。

2018年后,一方面,资管新规全面落地,影子银行业务逐步收缩,相关指标的观察意义弱化;另一方面,实体经济杠杆率已经处于相对较高水平,信贷多增并不一定代表真实融资需求的增加,信贷对经济的领先性和指示意义有所弱化。信贷多增有很大一部分是政策驱动下的供给增加所致,而非企业、居民真实融资意愿的回暖,体现为信贷数据的量升价降。例如2022年至2023年,信贷和M2高增,但实体经济相对偏弱,也引起了一些关于“空转”的讨论。

图1 信贷实现开门红

图2 近年来金融数据和经济数据的相关关系出现弱化

近两年,货币管理部门对于信贷的要求存在变化,也影响了金融数据的分析框架。2022年至2023年信贷和经济关系一度有所背离,政策更加强调金融运转的效率。2023年10月中央金融工作会议中明确指出,要“盘活被低效占用的金融资源,提高资金使用效率”。人民银行落实中央金融工作会议要求,在2023年11月的《货币政策执行报告》中指出,要“深入理解盘活存量资金的内涵和作用,科学看待信贷总量和信贷结构的变化”,“不仅增量信贷能支持实体经济,盘活低效存量贷款也有助于经济增长。”货币管理部门弱化了对于信贷总量的要求,提高了对于信贷质量的要求。

不过,2024年底以来,央行对信贷投放的要求又有所加强。2024年11月的《货币政策执行报告》中,要求在“防范资金沉淀空转的同时……深入挖掘有效信贷需求”。2024年四季度货币政策例会要求“引导金融机构加大货币信贷投放力度”,这都体现了人民银行在2024年四季度后在防空转的同时,又边际增加了对于信贷总量的要求。

货币政策的变化,增加了金融数据分析的复杂性。一方面,信贷下行并不一定代表经济走弱,2023年年底到2024年三季度,货币管理部门的主要诉求是信贷盘活存量、提高效率,在金融挤水分的要求下,央行进行了一系列政策操作,存款自律机制在2024年4月开始禁止银行的手工补息行为,这导致部分套利贷款和高息贷款共同消失,信贷增速持续下行。金融挤水分导致信贷走弱,同时也带来了信贷和经济结构的优化。

另一方面,信贷高增也不一定意味着经济全面企稳走强,2024年四季度以来,货币管理部门对于信贷总量的诉求提高,1月信贷实现了开门红。但信贷开门红能否转化为实体经济的全面持续回暖,还要关注信贷数据的持续性以及真实融资需求变化。

结合近期高频经济数据来看,春节期间消费、出行相关数据较好,春节前后地产二手房成交同比明显好转。整体来看,年初信贷超预期无疑是一个积极的信号,有利于经济实现开门红,提振市场信心。

(段辰菊、王安东分别为国寿安保基金管理有限公司研究总监、研究员)

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年18期)2019-11-25 01:41:54

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

哲学评论(2017年1期)2017-07-31 18:04:00

领导决策信息(2017年9期)2017-05-04 04:04:49

领导决策信息(2017年9期)2017-05-04 04:04:49

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10