2024年理财运行及投资变化

2025-03-05 00:00:00温婉

证券市场周刊 2025年7期

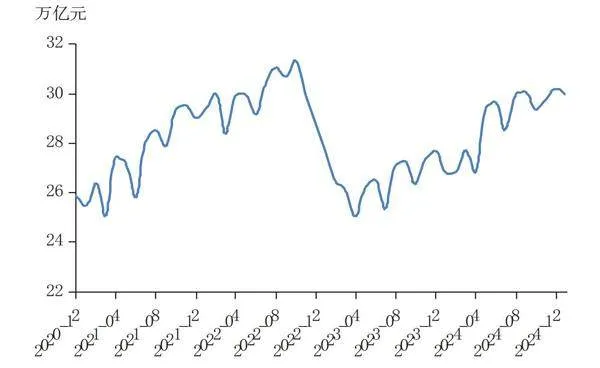

2024年,受益于各类高息存款加强监管和债券牛市行情催化,理财存续规模较2023年大幅增加3.15万亿元至29.95万亿元,其中8月、11月分别上破30万亿元关口,接近2022年末理财赎回潮发生前高峰31.4万亿元。

募集、业绩与投资情况

从募集节奏来看,2024年理财规模依然呈现季初月迅速增长、季末月回落的基本规律,但在月度斜率上有所变化。

一是4月增速大幅高于季节性,主因“禁止手工补息”政策执行后,突破存款利率授权上限的高息存款不复存在,银行一般性存款大量流失至理财等非银机构,推动理财规模迅速增加。

二是10月增速明显低于季节性,主因9月末中央政治局会议提振市场风险偏好,居民资金多流向股市,拖累理财规模增速。

三是季末月降幅多低于往年同期,主因国家统计局优化金融业增加值季度核算方式,其主要构成部分货币金融服务业增加值的推算参考由存贷款余额同比增速调整为银行利润指标。在摒弃“规模情结”、弱化存贷款“冲时点”行为的指导下,银行季末冲存款的动力下降,理财季末回表压力降低。加之理财存续规模中封闭式和定开型的占比下降,通过将产品到期日设置成季末,从而产品到期资金自动形成趴账存款的规模减少。再叠加存款挂牌利率不断下调,债券牛市行情下理财产品收益率吸引力较高,银行季末主动引导理财回表的难度增加。

图1:理财规模变化

从产品运作模式来看,2022年理财赎回潮发生后,投资者的风险偏好下降,更加偏好净值稳定、流动性高的理财产品,因此2023年多采用摊余成本法估值的封闭式产品、流动性好的每日开放型产品占比明显增加,2024年这两类产品占比基本与2023年持平。同时,2024年债券收益率震荡下行,最小持有期型产品兼具较高收益和良好的流动性,深受投资者欢迎,2024年末存量占比由2023年末的16.2%大幅升至26.3%。

从产品投资类型来看,固收和固收+类产品更受欢迎,现金管理型产品2024年末占比较2023年末下降8个百分点至24.9%。主因监管加强对银行手工补息高息揽储、理财借道保险资管配置一般性存款的管理后,现金管理型产品收益率明显下滑。加之固收和固收+类产品因债券牛市收益率较高,借道信托等平滑估值手段降低该类产品的净值波动,固收和固收+类产品的性价比提升。

2024年理财产品业绩表现良好。一是理财收益率较高。纯债理财近1个月年化收益率中枢为3.28%,仅较2023年均值下行7BP,而10年期、1年期国债收益率年度均值分别下行51BP、53BP,2024年末四大行5年期、1年期存款利率分别较2023年末下行45BP、35BP;2024年理财业绩不达标率均值较2023年下降4.4个百分点至17.9%。二是受益于理财产品杠杆率下降、净值平滑手段创新,理财净值稳定性增强,收益率波幅减小。2024年纯债理财近1个月年化收益率标准差由2023年的1.15%下降至0.64%,理财破净率也由5.10%下降至2.28%。

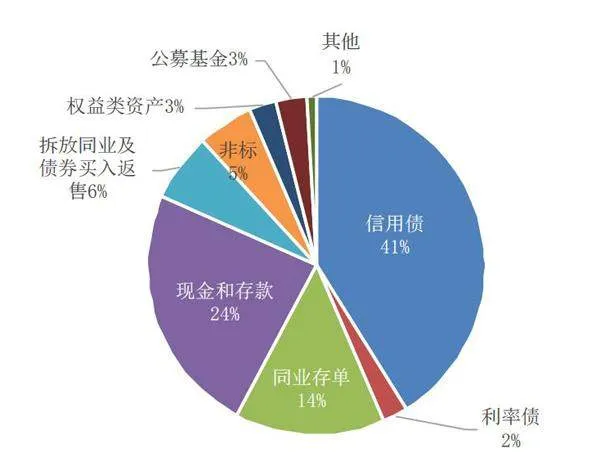

2024年,理财产品资产配置仍然以信用债(不含同业存单,下同)、现金和银行存款、同业存单为主,2024年末持仓占比分别为41.1%、23.9%、14.4%。相较2023年末,理财产品持仓占比主要有以下变化:

一是减配存款,增加资金融出。2024年现金和银行存款占比由2023年的26.7%降至23.9%,主因“禁止手工补息”、理财借道保险资管配置存款监管加强、优化非银同业存款利率后,理财较难配置到高息的银行一般性存款和同业存款。当货币市场利率高于同业活期存款利率时,理财选择直接在货币市场上融出的意愿增强,推动拆放同业及债券买入反售占比由2023年的4.7%升至6.4%。

图2 2024年理财产品资产配置

二是增配债券。2024年债券占比由2023年的56.6%升至57.8%,主要由同业存单贡献,信用债和利率债占比小幅回落。主因2024年12月非银同业存款利率大幅下调,加之同业存单发行放量,机构年前抢配存单。利率债前期收益率大幅下行后,绝对收益率水平过低,信用债下半年进入震荡走势,理财对利率债和信用债的直接持仓占比减少,部分通过委外公募基金进行投资。

三是减配非标。2024年非标准化债权类资产占比由2023年的6.2%下降至5.4%,主因非标投资管理趋严,加之城投化债持续推进,城投非标资产供给减少。

四是增加委外基金。2024年公募基金占比由2023年的2.1%升至2.9%,其中2024年上半年末占比达3.6%。主因上半年理财规模明显增加后,欠配压力较大,需依靠公募基金快速建仓。同时,债券收益率持续下行的背景下,公募基金的节税、投研优势凸显,且公募基金的QDII额度更多,能够帮助理财配置全球资产、做高收益。

在低利率环境下,2024年理财产品采用拉长久期、信用下沉策略来增厚收益。其中,国债、地方债净买入由2023年集中于中短期限调整为集中在长期限,信用债持仓中中低评级债券占比增加。

2025年展望

展望2025年,考虑到中小银行存款利率将跟随大行下调,加之部分高息银行存款重定价,预计理财规模仍将延续增长。但考虑到债券收益率处于低位震荡,理财平滑机制监管趋严,预计理财产品收益率将下降、产品净值波动增加,对投资者的相对吸引力减弱,产品存续规模增速将较2024年放缓。但考虑到目前理财产品杠杆率不高、债券收益率大幅反转上行的可能性较低,出现理财赎回潮的可能性较低。

预计2025年理财产品将通过调整资产配置和产品设计,提高产品吸引力。资产配置方面,一是为弥补高息存款的缺失,理财或增加同业拆借占比,并继续提高同业存单在债券投资中的占比。二是城投化债政策持续推进,理财或加强短期限城投债信用下沉,同时非标投资占比将继续下降。三是为提高产品收益率,预计理财将增加基金委外占比,同时拓宽投资方向,可能会增加可转债、黄金、REITS以及海外资产。四是平滑机制缺失,加之债券收益率进入震荡走势,预计理财债券拉长久期的行为难以持续。产品设计方面,预计“目标锁盈”、“自选到期日”、“定期支付”、“封闭转开放”等提高投资者收益率和流动性的创新产品将增加,进一步提高用户体验感。

(作者来自中国建设银行金融市场部,本文仅代表作者本人观点,与所在单位无关)

猜你喜欢

意林(2023年24期)2023-03-12 08:28:47

中学生数理化(高中版.高考理化)(2022年6期)2022-06-30 06:44:54

新丝路(下旬)(2020年7期)2020-07-04 03:29:51

房地产导刊(2020年5期)2020-06-24 06:13:28

青年时代(2017年33期)2018-01-09 22:10:02

消费导刊(2017年11期)2017-11-07 03:58:52

债券(2017年5期)2017-06-02 10:48:44

出版与印刷(2016年2期)2016-12-20 06:32:25

湖北警官学院学报(2015年1期)2015-12-30 03:20:01

发明与创新(2015年29期)2015-02-27 10:39:44