科技股重估引领春季攻势

2025-03-05 00:00:00廖宗魁

证券市场周刊 2025年7期

在DeepSeek引发的中国资产重估叙事带动下,春节后A股展开了新一轮上攻之势。虽然上证综指上涨幅度并不大,但科技相关板块涨幅明显。由于港股权重股的科技含量更高,港股的攻势显得更强,1月中旬以来,恒生指数累计已上涨近25%,突破了2024年10月初的前高。在风险偏好改善的情况下,人民币汇率也有所升值。

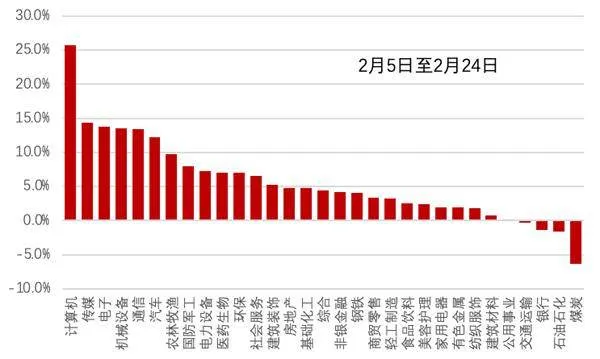

2024年下半年的“924”行情主要是受超预期的一揽子增量政策推动,呈现普涨的特征。而这一次的春季攻势则有所不同,主要是由科技板块引领,呈现较强的结构化特征。春节后截至2月24日,计算机板块领涨A股,涨幅为25.7%,其次是传媒、电子、机械设备和通信,涨幅均在15%左右,而高股息板块反而略有下跌,比如期间煤炭板块下跌6.3%,石油石化、银行和交通运输板块也有小幅下跌。

在经历了结构性的快速上涨后,行情会不会出现调整,后续市场能否继续不断上攻?一方面,全球资金开始逐步认识到了中国科技的力量,中国科技股的估值重估可能才刚刚开始;另一方面,1月信贷数据的超预期增长预示着2025年经济开门红可期,全国两会即将召开,一系列市场期待的重磅政策将逐步清晰并落地,经济复苏有望接力引领市场的春季攻势。

中国科技股估值重估正当时

市场短期的上涨,可能更多受预期的推动,带有一定的情绪特征。在科技板块快速上涨后,一些投资者也开始担心市场会不会出现调整,中国科技股的重估还有多少空间?

长江证券认为,AI浪潮下TMT热度不减,短期虽然拥挤度已至高位,但在中长期视角下资本开支周期是行情关键。科技浪潮下TMT板块资本开支增速顶部拐点领先市场约1个季度,资本开支增速底部拐点则与市场走势基本同步。

政策和技术双重利好叠加产业周期回升,支撑科技主线行情持续展开。

随着国内科技巨头提升资本开支,本轮科技行情有望从海外映射向产业链景气度提升转变。随着国内政策端对于人工智能重视程度上升,产业端DeepSeek大模型渗透率持续提升,国内多家头部企业已开始着手布局AI产业,各大企业在2024-2025年纷纷加大了对于人工智能方向的资本投入,随着产业端投入加大以及中下游应用场景的稳步扩大,本轮科技行情有望从海外科技映射逐渐向产业链景气度提升转变。

科技创新也得到政策的大力支持,政策和技术双重利好叠加产业周期回升,支撑科技主线行情持续展开。

中央经济工作会议把“以科技创新引领新质生产力发展”作为2025年九大重点工作任务之一。在31个省份/直辖市的地方两会中,同样也将大力发展新质生产力作为2025年工作的重点。2月17日,习近平总书记出席民营企业座谈会并发表重要讲话,参会发言企业中硬科技企业是主力,体现出决策层对民营企业发展“新质生产力”的高度重视。

图1 春节后A股各板块走势

图2 TMT成交额占比处于高位

那么,后续如何把握科技板块行情的演绎呢?中信建投证券提供了三条线索:

首先,在基本面未得到验证前,可以参考2023年上半年的AI海外映射行情、以及由Kimi、豆包等推动的爆款应用行情,短期关键跟踪指标或是DeepSeek的流量。而交易指标如TMT指数成交额占比触及过热区间或将加剧行情波动,但无法决定行情高度。

其次,就中期而言,若DeepSeek流量爆发成功传导到相关端侧、应用,如带来新产品的流量爆发,或企业利润率改善,且国内AI投入明显提升,则行情演绎可参考智能手机、电动车,从海外映射到国内产业景气转变。

近期科技板块的持续上攻也与阿里巴巴公布超预期的资本开支计划有关。超预期的资本开支加强市场对科技板块的信心,资金风险偏好显著上升。DeepSeek以及宇数机器人等新兴产业的突破性发展为科技板块提供支持,伴随DeepSeek所带来的AIGC产业的变化,众多新兴产品进入可落地开发的新阶段,下游应用场景仍有较大的探索价值,为科技主线带来持续性的想像支撑。

最后,从交易角度看,近期TMT(科技、传媒、电子、通信)板块的成交金额占比已突破45%,半导体、AI算力等细分领域的单日换手率普遍高于全A股2.3倍的均值水平,显示出短期资金博弈进入白热化阶段。不过,尽管计算机、传媒行业的相对换手率处于高位,但尚未达到极端水平。即使后续科技板块出现短暂的技术性回调,资金的浓厚参与意愿仍可能为行情提供支撑。

经济复苏有望助力春季行情

“924”行情主要是受政策端的驱动,但行情的演绎显然才刚刚开始,后续有望进入经济继续回暖、企业盈利修复的主升浪行情。

1-2月处于宏观经济数据的真空期,市场的注意力则更多被科技板块吸引,但并不意味着经济基本面已经淡出了市场的视野。前期公布的1月超预期信贷数据,对市场的信心有较大支撑。

央行公布的数据显示,1月新增社会融资规模为7.1万亿元,同比多增5833亿元,也明显高于Wind统计的市场平均预期(6.5万亿元);社融存量增速为8.0%,与上月持平。1月新增人民币贷款5.13万亿元,单月新增规模创历史新高,在去年高基数的基础上同比多增2100亿元。信贷数据的超预期增长预示着一季度中国经济将实现“开门红”,为全年经济回稳向好打下良好的基础。

从高频数据看,餐饮、酒店、影视为代表的服务类消费在春节前后均保持着较高的景气度,后续随着地产带来的收缩效应的下降,居民部门消费存在持续好转的空间。

海通证券认为,结合政策基调转向、牛熊周期规律和市场情绪触底三大因素判断,“924”以来的这轮行情是反转而并非反弹,2025年A股有望步入基本面驱动的新阶段,在此背景下春季行情的涨幅或更加可观。

海通证券进一步指出,当前地产、以及食品饮料和医药等消费行业的估值和基金配置力度已处在历史低位。消费和地产有望成为两会产业政策的重点,政策发力下地产和消费医药的基本面有望出现更多积极变化,或存在较大的预期差。

猜你喜欢

科学与社会(2023年4期)2024-01-11 08:09:02

英美文学研究论丛(2022年1期)2022-10-26 06:32:32

历史教学问题(2022年1期)2022-07-28 05:48:42

文化创新比较研究(2020年8期)2021-01-22 00:38:12

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

农村百事通(2017年24期)2018-01-09 14:02:15

农村百事通(2017年20期)2017-11-06 13:12:50

农村百事通(2017年17期)2017-09-29 06:21:35

农村百事通(2017年5期)2017-03-27 19:24:06

股市动态分析(2016年5期)2016-09-29 12:42:27