低利率时代,低风险资产配置的“攻守道”

2025-02-24 00:00:00马兰

现代商业银行·财富生活 2025年2期

在现代金融学体系中,利率犹如一座巍峨的灯塔,照亮着资产配置的航道:它既是资产定价的锚,也是资产收益的基础。尤其是对于固定收益类资产,如债券、定期存款等,利率直接决定了投资者的大体收益。当前我国正式步入1%的低利率时代,10年期国债收益率下行至1.6%左右,“资产荒”给财富管理和居民资产配置带来了诸多挑战。

低利率的到来并非偶然

2010年开始,我国正式走向转型升级的道路。在此之后,经济进入了从中高经济增速,逐渐向中低增速及高质量发展的转变。特别是2022年以来,在疫情冲击、房地产压力、人口老龄化趋势明显,以及全球百年未有之大变局的格局下,我国经济增长面临着前所未有的考验,长期利率中枢也随之下降。10年期国债收益率累计下行114BP,自2022年初的2.78%下降至当前的1.64%。

低利率时代是否会持续,是一个备受关注的问题。从经济层面看,在需求不足、产能过剩的压力下,经济转型的阵痛期并没有过去。从货币政策看,2024年12月的政治局会议定调“适度宽松”,市场对2025年降准、降息的预期高涨,且2024年底银行净息差已处于低位,存款利率下调的趋势或仍在延续。从市场利率预期看,大部分券商预计,2025年10年期国债收益率将继续下行至1.5%,甚至部分券商认为最低能到1.3%。

参考发达国家经验,低利率环境往往会持续相当长的时间。美国在过去20年中经历了两轮较长时间的低利率时期,其中持续时间最长的是2007年至2015年,对金融市场和投资者的配置产生了极大的影响。而日本的低利率环境从1991年开始,持续了超过30年的时间,期间甚至经历了零利率和负利率的时代,直到2024年才重新回到零以上的利率。

在国内需求不足、外部不利影响加深,以及国内政策宽松三重叠加的背景下,低利率或将仍然是2025年中国经济的关键特征之一,主导着未来资产配置的大方向。

低利率环境下,如何面对困境与挑战

无风险收益率的下降,导致资产实际收益率的整体回落,这是投资者无法阻止、不得不被动接受的事实。可以看到的是,中国资本市场上“资产荒”的现象也愈发严重,进而呈现出各路资金对优质资产争夺的白热化态势,并进一步导致资产价格的虚高,变相地提升了投资风险。这些困境和挑战,使得居民资产配置从原有的“e asy”模式,向“hard”模式转变,也对未来稳健资产配置提出了更高的要求。

如何应对这些困境与挑战?资产配置或有四大关键转变。第一,尽量抵御系统性风险。投资者需要具备全局视角,更好地限制巨大潜在损失的出现。第二,对单一资产收益率的追求,转化为资产配置的需求,可以减少单一资产波动对投资收益的影响。第三,在低利率时代,尽可能地创造稳健回报,任何能够获得稳定性收益的机会都值得关注。低利率环境下,为了追求更高的回报,投资者倾向于承担更高的风险,然而这可能导致投资损失,特别是在市场波动增加时。第四,尊重市场,理解周期。资本市场具有复杂性和周期性,投资者在面对波动时需要一定的适应性和耐心。只有理解了这些原则,才能更好地实现长期的投资目标。

在过去几年低利率和高波动的市场环境下,居民的资产配置已经逐渐从“Growth组合”向“Income组合”转变,即居民对资本增值的需求,逐渐转化为强调资金规划和稳健增值。Wind数据显示,2022年至2024年末,公募基金规模的增量主要来自低风险品种,如货币基金、纯债基金等,是居民对稳健回报追求的直接体现。

低利率时代,如何进行低风险资产配置

在低利率环境下,投资者需要尽可能地创造稳健回报。一方面,寻找稳健收益,以保持资产的增值潜力;另一方面,尽可能地降低风险,更加冷静地面对市场的波动与变化。

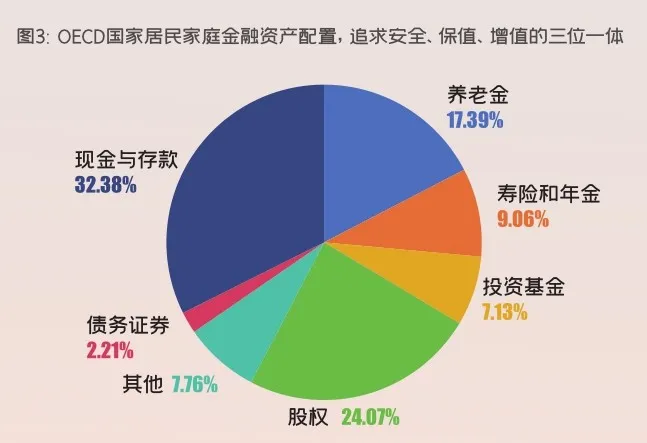

从海外经验看,OECD(经济合作与发展组织)国家在低利率时期的居民金融资产配置,也追求安全、保值、增值的三位一体。数据显示,OECD国家居民平均会拿出约三分之一的金融资产配置在现金和存款中;约三分之一的资产配置在股权和投资基金中,主要用来增值;约三分之一的资产配置在养老金、寿险和年金中(由于金融体制的不同,有的国家仅采用养老金,有的国家仅采用寿险与年金,有的国家兼而有之,但整体比例约占三分之一);全球居民都不倾向于直接持有债券资产。当下我国已进入低利率时代,海外低利率时代居民资产配置的经验就显得尤为重要。

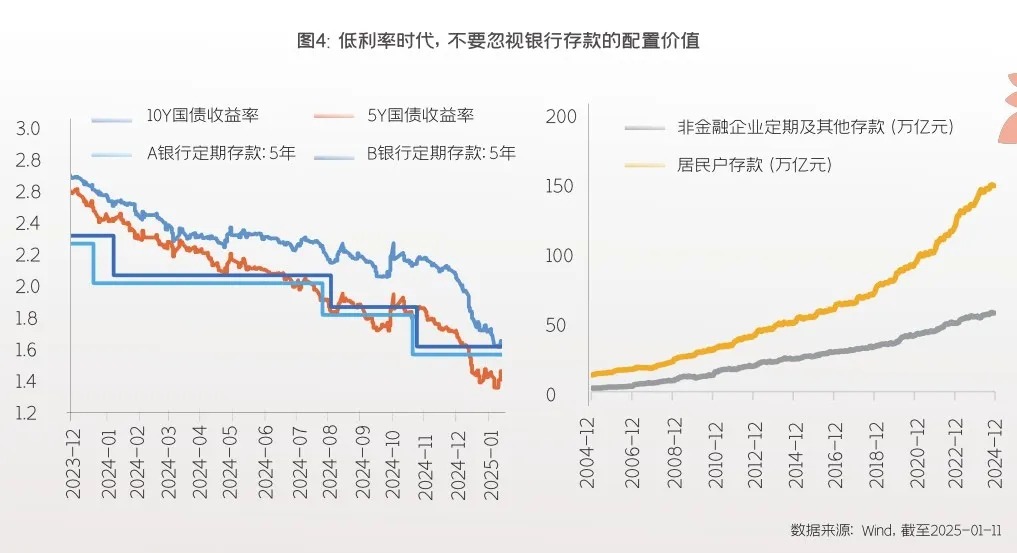

1.低利率时代,不要忽视银行存款的配置价值。保持一定的现金及现金等价物,是低利率时代资产配置的重要策略,其安全性和流动性优势不容忽视。事实上,存款历来都是我国居民资产配置的重要组成部分,且2018年之后居民和企业的存款都开始高速增长,出现了存款从“搬家”到“回家”的过程。尤其是在房地产市场的调整压力逐渐显现后,居民财富配置出现了较大的变化。在利率下行的趋势下,投资者或许可以选择期限相对较长的大额存单,以提前锁定较高的收益率。当前,10年期国债收益率和5年期国债收益率,已经低于银行5年期的定期存款利率。

2.保险资产在低风险资产配置中具有独特的保障功能。一是保险相对于其他类资产具有补偿和保障的功能,投资者可以在面临意外风险、疾病风险等不可预见事件时有一份“保障”,确保家庭财务的稳定性。二是保险产品收益相对稳健,通常不受短期波动的影响,复利效应累积下适合长期投资。同时,保险公司也在做积极的尝试,通过优化资产配置结构,增加权益资产、高股息股票和长期股权投资,以及多样化配置,来有效应对低利率环境带来的挑战。

3.“固收”资产的坚守与调整。在低利率时代,债券资产是配置的基本盘。一方面,债券资产可以作为底仓配置,以获取稳定的利息收入,并在利率下行过程中获取较好的资本利得。另一方面,由于低利率的环境,债券所能够提供的基础收益越来越低,偏低的票息在长期可能无法满足资产保值增值的需求。或许可以关注固收产品的“进攻性”策略,比如在利率下行阶段适当“卷久期”,再比如稳健类的“固收+”产品。向风险要收益,是低利率环境中债券投资人的关键策略。

4.低风险资产配置,并不是一定不能投资于权益类资产,而是要在资产的相对低位,逆势增加配置比例。当然,这一比例也不能过高,要有纪律性的仓位上限和相应的止盈操作,避免盲目跟风和冲动交易。从历史数据来看,股票等权益类资产在长期内具有较高的收益潜力。尤其是高股息资产在低利率时往往表现较好,因为投资者更倾向于稳定现金流。此外,配置权益资产时,也应注重板块及行业的分散投资。

5.全球资产配置的系统重要性提升。进行全球化资产配置是应对低利率时代挑战的重要策略之一。不同国家和地区的经济周期、市场环境和政策导向存在差异,通过在全球范围内分散投资,可以降低单一市场风险,把握全球经济增长的机会。例如,美国、英国、日本等国家在低利率时期,居民和基金公司的资产配置都呈现出一定的全球化趋势。当然,也要注意汇率风险、政治风险和市场风险等因素。

总而言之,低利率环境是2025年中国经济的关键特征之一。在此背景下,低风险资产配置显得尤为重要,存款、债券、红利类权益,及全球化的配置,是应对低利率的重要策略。

猜你喜欢

银行家(2025年1期)2025-02-08 00:00:00

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

经营者(2017年5期)2017-06-26 01:04:23

大经贸(2016年9期)2016-11-16 17:07:46

数学理论与应用(2016年1期)2016-02-28 09:26:09

智富时代(2015年2期)2016-01-13 04:42:47

时代金融(2015年20期)2015-08-04 02:35:50